|

Góc nhìn đầu tư 2022: Ngành cảng biển (Kỳ 2)

Ngành cảng biển sẽ còn tiếp tục phát triển mạnh trong năm 2022. Các cổ phiếu trong ngành cũng trở thành những mục tiêu tiềm năng của giới đầu tư.

* Góc nhìn đầu tư 2022: Ngành cảng biển (Kỳ 1)

GMD - Nam Bắc cùng song hành

CTCP Gemadept (HOSE: GMD) là một trong những doanh nghiệp hàng đầu trong ngành cảng biển và logistics. Các mảng kinh doanh của GMD gồm khai thác cảng/ICD, vận tải biển – thủy, trung tâm phân phối hàng hóa,… Trong đó, hoạt động khai thác cảng và ICD chiếm tỷ trọng lớn (trên 80%) trong cơ cấu doanh thu và lợi nhuận.

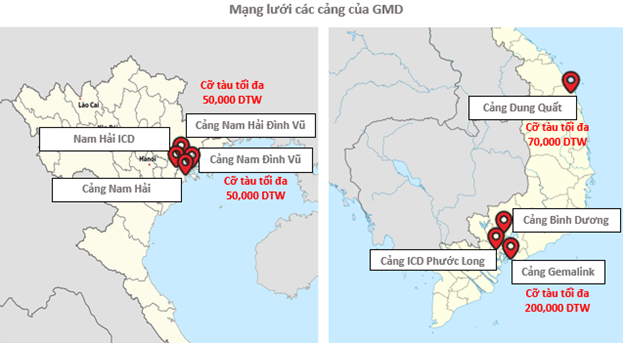

GMD hiện đang khai thác 8 cảng/ICD với mạng lưới nằm ở cả 3 miền Bắc (Nam Hải ICD, cảng Nam Đình Vũ, cảng Nam Hải Đình Vũ, cảng Nam Hải), Trung (cảng Dung Quất) và Nam (cảng Bình Dương, cảng ICD Phước Long và cảng Gemalink).

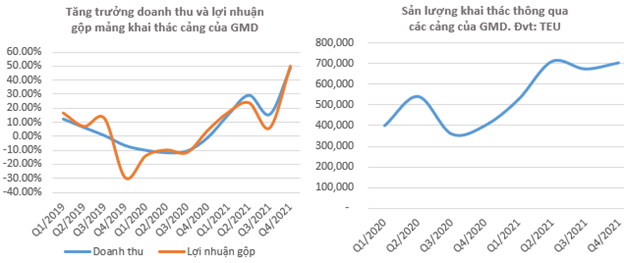

Về kết quả kinh doanh, GMD tiếp tục ghi nhận tăng trưởng mạnh từ sản lượng và doanh thu hoạt động khai thác cảng trong quý 4/2021.

Cụ thể, hoạt động khai thác cảng ghi nhận sản lượng đạt hơn 700 ngàn TEU trong quý 4, tăng mạnh 75.4% so với cùng kỳ. Qua đó giúp mảng này ghi nhận doanh thu và lợi nhuận gộp đạt 879 tỷ đồng và 263 tỷ đồng, lần lượt tăng 49% và 50%.

Nguồn: GMD, VietstockFinance

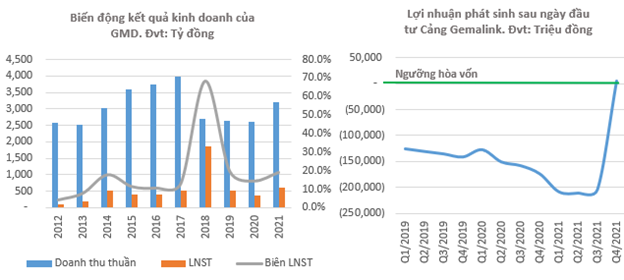

Cảng Gemalink cũng ghi nhận có lãi trở lại trong quý 3 và đạt ngưỡng hòa vốn trong quý 4/2021. Nhờ hoạt động hết công suất khi tốc độ tăng trưởng hàng hóa qua khu vực cảng Cái Mép liên tục duy trì ở mức cao.

Lũy kế năm 2021, GMD ghi nhận sản lượng khai thác đạt 2.6 triệu TEU, tăng 53% so với năm trước; doanh thu thuần tăng 23%, đạt gần 3,206 tỷ đồng; lợi nhuận sau thuế tăng 63%, đạt gần 605 tỷ đồng; biên lợi nhuận sau thuế cải thiện lên mức 18.9%.

Nguồn: GMD, VietstockFinance

Chúng tôi kỳ vọng nhóm cảng khu vực miền Bắc của GMD vẫn tiếp tục duy trì đà tăng trưởng từ 10%-15% khi áp lực dịch chuyển nguồn hàng và cạnh tranh với khu vực cảng nước sâu Lạch Huyện suy giảm. Tình trạng bồi lắng tại cảng Lạch Huyện vẫn chưa có chuyển biến, khi công tác nạo vét còn chậm. Điều này sẽ giúp các cảng phía sau cảng Lạch Huyện và các cảng nằm không sâu cầu Bạch Đằng được hưởng lợi.

Tại nhóm cảng khu vực miền Nam, đặc biệt là cảng Gemalink kỳ vọng sẽ tiếp tục khai thác hết công suất trong năm 2022 nhờ cú hích từ các Hiệp định Thương mại tự do, các mặt hàng xuất khẩu chính khôi phục trở lại.

Nguồn: GMD, Google Map

Các dự án đầu tư, Gemalink giai đoạn 1 hiện đang trong quá trình mở rộng, dự kiến sẽ hoàn thành cuối tháng 4/2022. Giai đoạn 2 của dự án vẫn đang trong tiến độ thực hiện các thủ tục. Giai đoạn 2 cảng Gemalink có quy mô 39ha, 350m cầu bến với công suất 900,000 TEU.

Giai đoạn 2 cảng Nam Đình Vũ có quy mô 21ha đã được khởi công vào cuối năm 2021, dự kiến hoàn thành trong quý 4/2022.

Nguồn: GMD

HAH - Tiếp tục gia tăng số lượng của đội tàu

Hoạt động kinh doanh của HAH bao gồm dịch vụ vận tải biển, khai thác cảng, dịch vụ kho bãi… Trong đó, hoạt động vận tải biển và khai thác cảng là hai mảng chính đóng góp nhiều vào doanh thu và lợi nhuận.

Quy mô đội tàu của HAH tính đến tháng 4/2021 là 9 tàu (trong đó có 4 tàu cho thuê), tổng trọng tải đạt hơn 150,000 DWT với tổng sức chứa hơn 12,000 TEU. HAH dự kiến sẽ đầu tư thêm 1-2 tàu đã qua sử dụng loại 1,600-1,700 TEU và đóng mới 2 tàu 1,800 TEU trong năm 2022 để gia tăng năng lực vận tải.

Hoạt động khai thác cảng với cảng Hải An nằm ở khu vực thượng lưu sông Cấm Hải Phòng. Cảng có cầu tàu dài 150m, độ sâu trước bến -8.9m, diện tích 150,000 m² có khả năng tiếp nhận tàu trọng tải từ 15,000 DWT – 20,000 DWT. Do cạnh tranh cao tại khu vực cảng Hải Phòng, cùng vị trí cảng nằm phía sau cầu Bạch Đằng và bị hạn chế luồng nên cảng Hải An chủ yếu khai thác hàng hóa nội địa.

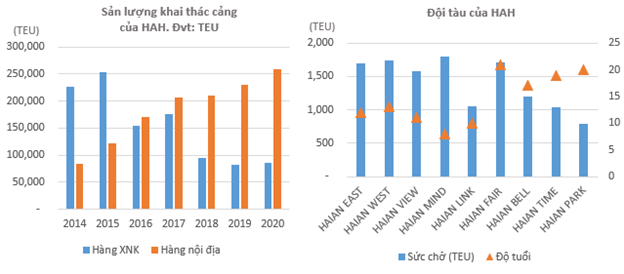

Nguồn: HAH, VietstockFinance

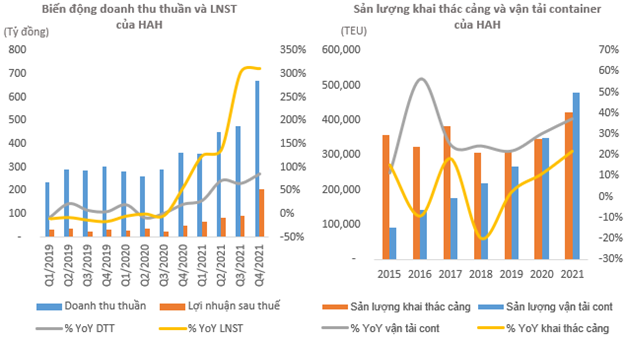

Về hoạt động kinh doanh, HAH tiếp tục ghi nhận sản lượng khai thác tăng trưởng cao trong năm 2021. Trong đó, sản lượng khai thác cảng ước đạt 421,000 TEU, tăng 21.35%; sản lượng vận tải container đạt 479,000 TEU, tăng 37.37%.

Bên cạnh đó, nhờ xu hướng giá cước vận tải tăng mạnh do tình trạng tắc nghẽn trầm trọng, thiếu nhân công tại các cảng lớn trên thế giới đã thúc đẩy đà tăng của giá cước trong nước, qua đó giúp doanh thu và lợi nhuận của HAH đồng loạt tăng mạnh.

Cụ thể, trong quý 4/2021 HAH ghi nhận kết quả kinh doanh khởi sắc, doanh thu thuần đạt 671 tỷ đồng, tăng 86% so với cùng kỳ; trong đó doanh thu khai thác cảng đạt 83.4 tỷ đồng, tăng 4.2%; doanh mảng khai thác tàu đóng góp chính với mức tăng 104.7%, đạt 660 tỷ đồng.

Lũy kế cả năm 2021, HAH ghi nhận doanh thu thuần và lợi nhuận sau thuế đạt lần lượt 1,955 tỷ đồng và 445.5 tỷ đồng, tăng 64% và 222% so với năm 2020.

Nguồn: HAH và VietstockFinance

Tắc nghẽn chuỗi cung ứng được dự báo là sẽ còn kéo dài trong năm 2022 khi mà tình trạng tắc nghẽn tại các cảng biển lớn như Los Angles, Long Beach vẫn chưa có dấu hiệu cải thiện.

Bên cạnh đó, tình trạng tắc nghẽn chuỗi cung ứng sẽ gặp khó khăn khi Trung Quốc vẫn trung thành với chính sách “zero covid”. Trong bối cảnh này, giá cước vận tải, giá thuê tàu được dự báo sẽ ít có khả năng giảm sâu và vẫn neo ở mức cao, ít nhất cho đến giai đoạn nửa cuối năm khi nhu cầu quốc tế về container chững lại.

Do đó chúng tôi đánh giá điều này vẫn sẽ giúp hoạt động vận tải container của HAH được hưởng lợi trong năm 2022 song sẽ khó ghi nhận kết quả kinh doanh đột biến như năm 2021.

Nguồn: VesselsValue, Harper Petersen và Southern California Marine Exchange

TCL - Vị trí làm nên thành công

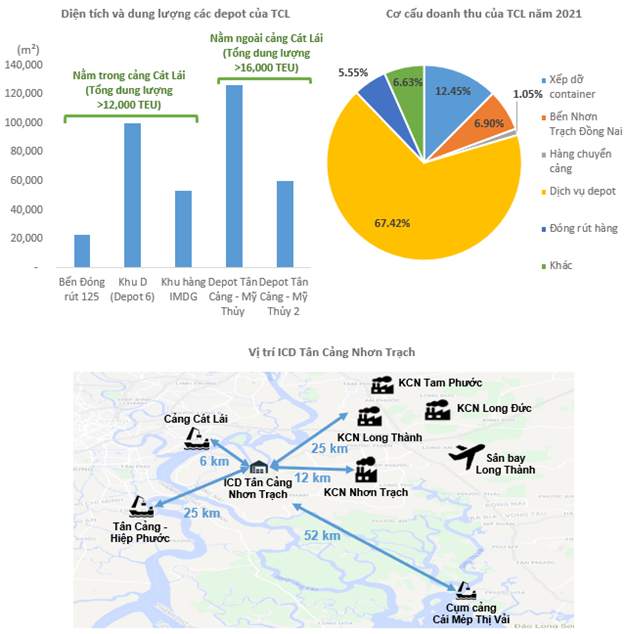

Mảng kinh doanh cốt lõi của TCL đến từ dịch vụ depot khi luôn chiếm tỷ trọng cao trong tổng doanh thu qua các năm. Doanh thu dịch vụ depot hiện chiếm hơn 66% tổng doanh thu, doanh thu xếp dữ container chiếm trên 12%, doanh thu từ ICD Nhơn Trạch chiếm gần 7%.

TCL hiện đang khai thác 5 depot, trong đó bến đóng rút 125, depot 6 và khu hàng IMDG đều có vị trí thuận lợi nằm trong cảng Cát Lái, tổng diện tích của 3 depot đạt trên 175,000 m², với dung lượng container hơn 12,000 TEU.

Hai depot Tân Cảng - Mỹ Thủy và Tân Cảng - Mỹ Thủy 2 cũng có lợi thế với vị trí gần cảng Cát Lái từ 1-3 km. Điều này sẽ rút ngắn đáng kể thời gian và chi phí trong việc giao nhận container.

Ngoài dịch vụ depot, TCL còn quản lý và khai thác bến ICD Tân Cảng - Nhơn Trạch với tổng diện tích khai thác 14.5 ha, chiều dài cầu tàu 320 m, có khả năng tiếp nhận cỡ tàu 5,000 DWT và sà lan 1,500 DWT.

Nguồn: TCL, VietstockFinance và Google Maps

ICD Tân Cảng – Nhơn Trạch được đánh giá cao về tiềm năng tăng trưởng trong dài hạn nhờ vị trí nằm gần các Khu công nghiệp lớn như Khu công nghiệp Nhơn Trạch, Long Thành…

Ngoài ra, ICD Tân Cảng – Nhơn Trạch sẽ được phát huy tối đa vai trò giảm tải thông quan hàng hóa cho các cảng biển chính nhờ được công nhận là cảng cạn. Đóng vai trò là điểm tập kết hàng hóa xuất nhập khẩu, kết nối khu vực Nhơn Trạch với các cảng Cát Lái, Hiệp Phước và cụm cảng nước sâu Tân Cảng – Cái Mép Thị Vải.

TCL sẽ tiếp tục đầu tư giai đoạn 2 của ICD Tân Cảng - Nhơn Trạch với diện tích khoảng 15.5 ha với 5 kho hàng, dự kiến hoàn thiện vào năm 2025, chúng tôi kỳ vọng sẽ giúp công suất khai thác tại ICD Tân Cảng - Nhơn Trạch tăng thêm 40-50%.

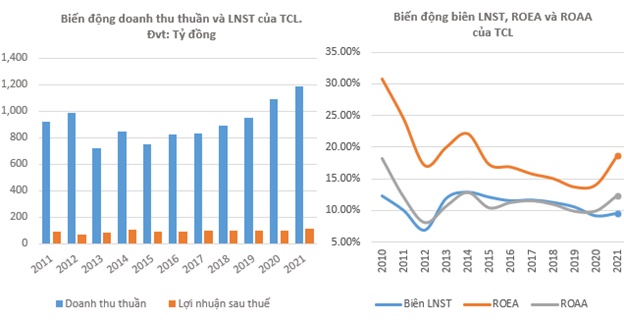

Về kết quả kinh doanh. Kết thúc năm 2021, TCL ghi nhận doanh thu thuần và lợi nhuận sau thuế đạt 1,185 tỷ đồng và 113.7 tỷ đồng, tăng lần lượt 8.8% và 13.7% so với năm 2020. Điều này giúp biên lợi nhuận sau thuế, ROEA và ROAA của TCL cải thiện tích cực, đạt lần lượt 9.54%, 18.69% và 12.37%.

Nguồn: TCL

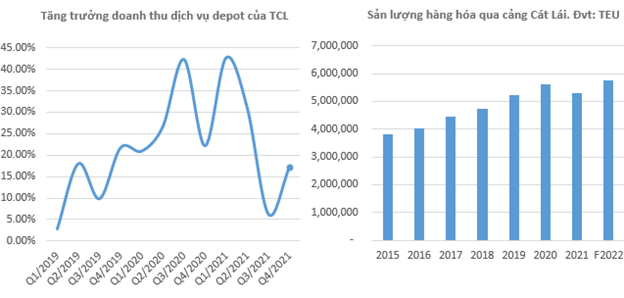

Trong 2 quý cuối năm, tăng trưởng doanh thu mảng dịch vụ depot của TCL đã bị ảnh hưởng đáng kể, dù vẫn tăng trưởng dương song mức tăng thấp hớn nhiều so với các quý trước đó.

Nguyên nhân chủ yếu do lệnh phong tỏa nghiêm ngặt tại TP.HCM trong đợt dịch lần 4. Sản lượng thông qua cảng Cát Lái ghi nhận sự sụt giảm đáng kể trong giai đoạn này. Điều này đã ảnh hưởng trực tiếp đến sản lượng khai thác tại các depot của TCL.

Tuy nhiên, với tỷ lệ tiêm chủng cao và kiểm soát tốt dịch bệnh tại TP.HCM, chúng tôi kỳ vọng sản lượng thông qua cảng Cát Lái sẽ quay lại mốc trước dịch nhờ hoạt động sản xuất tại thành phố đã trở lại bình thường và khó xuất hiện đợt giãn cách xã hội nghiêm ngặt.

Nguồn: TCL, VietstockFinance, Hiệp hội Cảng biển Việt Nam

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|