Mô hình đánh giá rủi ro của Standard & Poor’s giúp được gì cho nhà đầu tư?

Một sai lầm kinh điển của nhà đầu tư là thường ít chú ý đến rủi ro của doanh nghiệp trước khi mua cổ phiếu. Điều này dễ dẫn đến những rắc rối lớn trong đầu tư.

Giới thiệu về Standard & Poor’s

Standard & Poor's (S&P) là một công ty nổi tiếng trên toàn thế giới với việc tạo ra các chỉ số thị trường tài chính và được sử dụng rộng rãi làm tiêu chuẩn và thước đo cho các nhà đầu tư. S&P còn xếp hạng tín dụng cho các công ty, cung cấp dữ liệu và đánh giá nghĩa vụ nợ cho các ngân hàng hay tổ chức tín dụng khắp nơi trên thế giới. S&P có lẽ được mọi người biết đến nhiều nhất với chỉ số S&P 500.

Công ty này được thành lập vào năm 1860 với cái tên Standard & Poor’s. Tới năm 2016, McGrawhill, công ty mẹ của S&P, đã tách công ty này thành 4 bộ phận chính S&P Global Ratings, S&P Global Market Intelligence, S&P Dow Jones Indices, and S&P Global Platts.

Trong đó, S&P Global Rating chuyên về nghiên cứu rủi ro tín dụng với việc đánh giá công cụ nợ như trái phiếu và mức tín nhiệm của các tổ chức phát hành. Mức tín nhiệm của công ty được định nghĩa là khả năng tổ chức phát hành mất khả năng chi trả hoặc khả năng trả nợ đúng hạn. Nó đưa ra xếp hạng tín dụng từ AAA đến D đối với các khoản nợ của các doanh nghiệp cũng như của chính phủ.

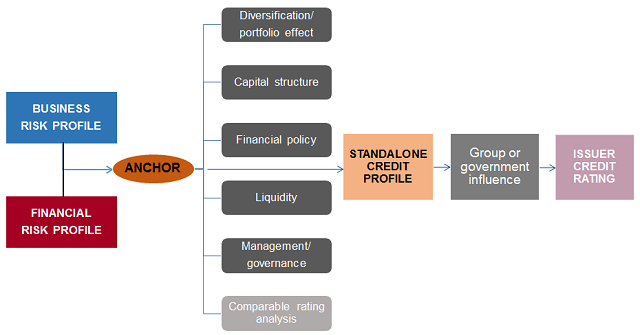

Đánh giá tín nhiệm doanh nghiệp

Đánh giá tín nhiệm doanh nghiệp bao gồm hai phần chính là Đánh giá rủi ro kinh doanh (Business risk profile) và Đánh giá rủi ro tài chính (Financial risk profile). Bước đánh giá rủi ro kinh doanh sẽ được hoàn chỉnh sau khi trải qua phân tích rủi ro quốc gia, rủi ro ngành và sau cùng là đánh giá vị thế của công ty. Kết quả này sẽ được kết hợp với rủi ro tài chính dựa trên các chỉ số tài chính được chuẩn hóa từ phía Standard & Poor’s.

Đánh giá rủi ro tài chính (Financial risk profile)

Trong phạm vi bài này, người viết sẽ tập trung chủ yếu vào rủi ro tài chính. Trong các sách chuyên khảo sát về tài chính có giới thiệu quá nhiều chỉ số để thể hiện và phân tích rủi ro tài chính của doanh nghiệp. Điều này đôi khi gây ra sự rối rắm cho nhà đầu tư trong quá trình phân tích.

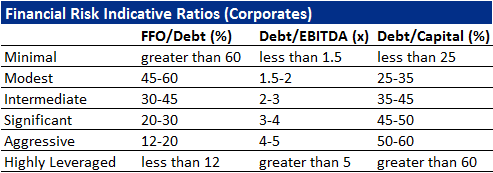

Dựa trên bộ tiêu chuẩn của Standard & Poor’s, việc đánh giá rủi ro tài chính doanh nghiệp sẽ phân tích bằng phương pháp định lượng với ba trụ cột chính theo: FFO/Debt, Debt/EBITDA và Debt/Capital.

Chỉ số FFO/Debt

Đây là một chỉ số đòn bẩy tài chính được sử dụng rộng rãi trong đánh giá rủi ro tài chính của doanh nghiệp. Chỉ số này cho thấy khả năng công ty trả được nợ vay bằng dòng tiền thu được từ hoạt động kinh doanh của mình. Chỉ số này cao sẽ giúp công ty dễ dàng hơn trong việc chi trả các khoản vay nợ, do đó giảm được rủi ro tài chính của mình.

Ví dụ: công ty có chỉ số FFO/Debt là 0.4 ám chỉ rằng khả năng trả hết nợ trong 2.5 năm.

Công thức tính:

Trong đó:

FFO (Funds from operation) là một chỉ tiêu ước tính dòng tiền sản sinh ra trước khi tính đến các yếu tố về vốn lưu động (working capital), khoản đầu tư (net capital spending) và các khoản mục như trả cổ tức hay các thương vụ mua lại (acquisition).

Theo tổ chức đánh giá tín nhiệm Standard & Poor’s, chỉ số này trên 60% sẽ có mức rủi ro rất thấp (minimal). Công ty có chỉ số từ 45% tới 60% có mức rủi ro thấp (modest). Chỉ số từ 30% tới 45% có mức rủi ro trung bình (intermediate). Chỉ số từ 20% tới 30% có mức độ rủi ro khá cao (significant). Chỉ số thấp hơn 12% tới 20% có mức độ rủi ro cao (aggressive). Với chỉ số thấp hơn 12%, công ty đang có mức rủi ro tài chính rất cao (highly aggressive).

Chỉ số Debt/EBITDA

Đây là chỉ số đánh giá khả năng trả nợ vay dựa trên lợi nhuận thuần từ hoạt động kinh doanh của công ty. Chỉ số này càng thấp càng thể hiện sức khỏe tài chính công ty càng tốt.

Công thức tính:

Theo tổ chức đánh giá tín nhiệm Standard & Poor’s, chỉ số này bé hơn 1.5 sẽ có mức rủi ro rất thấp (minimal). Công ty có chỉ số từ 1.5 tới 2 có mức rủi ro thấp (modest). Chỉ số từ 2 tới 3 có mức rủi ro trung bình (intermediate). Chỉ số từ 3 tới 4 có mức độ rủi ro khá cao (significant). Chỉ số từ 4 tới 5 có mức độ rủi ro cao (aggressive). Với chỉ số cao hơn mức 5, công ty đang có rủi ro tài chính rất cao (highly aggressive).

Chỉ số Debt/Capital

Đây là chỉ số đánh giá cơ cấu nợ vay trên tổng vốn của công ty. Chỉ số này được sử dụng để giúp nhà đầu tư hiểu hơn về cấu trúc nợ của doanh nghiệp. Chỉ số này càng thấp thì rủi ro tài chính doanh nghiệp càng ít.

Công thức tính:

Theo tổ chức đánh giá tín nhiệm Standard & Poor’s, chỉ số này bé hơn 25% sẽ có mức rủi ro rất thấp (minimal). Công ty có chỉ số từ 25% tới 35% có mức rủi ro thấp (modest). Chỉ số từ 35% tới 45% có mức rủi ro trung bình (intermediate). Chỉ số từ 45% tới 50% có mức độ rủi ro khá cao (significant). Chỉ số từ 50% tới 60% có mức độ rủi ro cao (aggressive). Với chỉ số cao hơn mức 60%, công ty đang có rủi ro tài chính rất cao (highly aggressive).

Kết quả đánh giá tổng hợp rủi ro tài chính (Financial risk profile)

Các kết quả định lượng trên từ 3 chỉ số chính trong phân tích rủi ro sẽ được tổng hợp và cho bảng tổng hợp như bên dưới.

Đưa ra đánh giá kết quả xếp hạng tín nhiệm cuối cùng

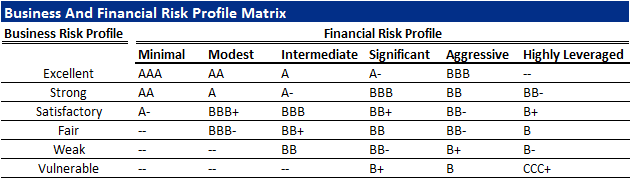

Sau khi đánh giá xong cả hai phần chính Business risk profile và Financial risk profile, kết quả sẽ được đánh giá tổng hợp trong một bảng ma trận bên dưới.

Tuy nhiên, với tình trạng của Việt Nam thì việc xem xét rủi ro kinh doanh (Business risk profile) chưa thể làm tự động 100% được như rủi ro tài chính (Financial risk profile) mà tùy thuộc vào các góc nhìn khác nhau giữa các tổ chức phân tích.

Ứng dụng kết quả phân tích vào thực tế

Việc đánh giá toàn diện để cho ra mức tín nhiệm mà S&P thường làm đòi hỏi nguồn lực lớn và phải phân tích cụ thể dựa theo từng công ty. Tuy nhiên, để đánh giá rủi ro tài chính, chúng ta chỉ cần tính 3 chỉ số chính và các chỉ số tài chính đã được chuẩn hóa để có thể so sánh các doanh nghiệp với nhau (trừ các công ty tài chính như ngân hàng, bảo hiểm hay chứng khoán).

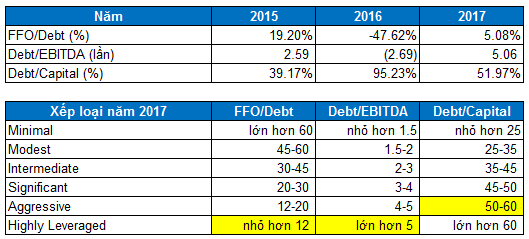

Ví dụ đánh giá rủi ro tài chính cho CTCP Tập đoàn Kỹ nghệ gỗ Trường Thành (HOSE: TTF). Chúng ta có thể thấy các báo cáo tài chính của năm 2015, 2016 và 2017; các chỉ số FFO/DEBT, Debt/EBITDA, Debt/Capital đều khá xấu và nằm ở mức nguy hiểm. Giá cổ phiếu cũng sụt giảm trong suốt thời kỳ từ đầu 2016 đến cuối 2018. Nhà đầu tư nào nắm giữ TTF trong giai đoạn này thì sẽ thua lỗ nặng.

Nguồn: VietstockFinance

Tình hình chỉ được cải thiện từ năm 2020 (ở các chỉ số FFO/DEBT và Debt/EBITDA). Dù vẫn còn ở mức nguy hiểm nhưng cũng có cải thiện rõ nét so với những năm trước. Đây cũng là cơ sở để cho dòng tiền thị trường quay trở lại TTF trong năm 2021.

Nguồn: VietstockFinance

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|