|

PSH - 'Trùm' xăng dầu khu vực Đồng bằng sông Cửu Long

CTCP Thương mại Đầu tư Dầu khí Nam Sông Hậu (HOSE: PSH) có kết quả kinh doanh quý 3 tích cực với lợi nhuận tăng trưởng mạnh. Bên cạnh đó, triển vọng từ dự án đầu tư nhà máy pha chế xăng dầu sinh học 100,000 tấn/năm sẽ là động lực tăng trưởng tốt của doanh nghiệp trong tương lai.

Giá dầu đang trong xu hướng tăng

Theo dự báo của Cơ quan Năng lượng Quốc tế (IEA - International Energy Agency), giá dầu Brent sẽ đạt mức trung bình khoảng 79.40 USD/thùng vào năm 2022. Trong khi đó, theo hãng thông tấn TASS, tập đoàn dầu khí Rosneft dự đoán loại dầu này có thể chạm mức 120 USD/thùng trong nửa cuối năm 2022.

Ngân hàng Morgan Stanley ngày 29/11/2021 đã hạ dự báo giá dầu Brent từ mức 95 USD/thùng xuống 82.5 USD/thùng vào năm 2022, với nguyên nhân biến thể Omicron xuất hiện và lây lan ra nhiều nước trên thế giới.

Hiện tại, xu hướng tăng trưởng của giá dầu đang khá vững chắc (liên tục tạo ra những đỉnh mới và đáy mới cao hơn) và triển vọng ngắn hạn vẫn khá tích cực.

Dự báo xu hướng giá dầu Brent trong năm 2022. Nguồn: TradingView, IEA và Morgan Stanley

Năng lực phân phối đáng gờm

PSH hiện sở hữu hơn 120 cửa hàng phân phối xăng dầu trực tiếp cho người tiêu dùng và hơn 600 đại lý, nhượng quyền bán lẻ tại các vị trí đắc địa ở khu vực Đồng bằng sông Cửu Long

Bên cạnh đó, PSH đang sở hữu các hệ thống logistics xăng dầu như: Kho cảng Cái Răng tiếp nhận tàu 3,000 DWT, kho chứa 38,000 m3 phục vụ lưu trữ, xuất nhập xăng dầu; Kho Trà Nóc tiếp nhận tàu 10,000 DWT, với kho chứa 54,663 tấn; Kho cảng Thuận Tiến (Mỹ Tho, Tiền Giang) tiếp nhận tàu 10,000 DTW và kho chứa 5,000 tần. PSH còn hợp đồng thuê kho dài hạn với các đối tác đến 60,000 tấn/tháng.

Đồng thời, PSH có kho ngoại quan kinh doanh xăng dầu trong nước và quốc tế với 85,000 m3 và hệ thống cầu cảng khép kín có thể tiếp nhận 35,000 DTW. PSH đang nâng cấp cầu cảng để đón tàu 50,000 DTW và nâng công suất kho ngoại quan Gò Công (Tiền Giang) từ 85,000 tấn lên hơn nửa triệu tấn...

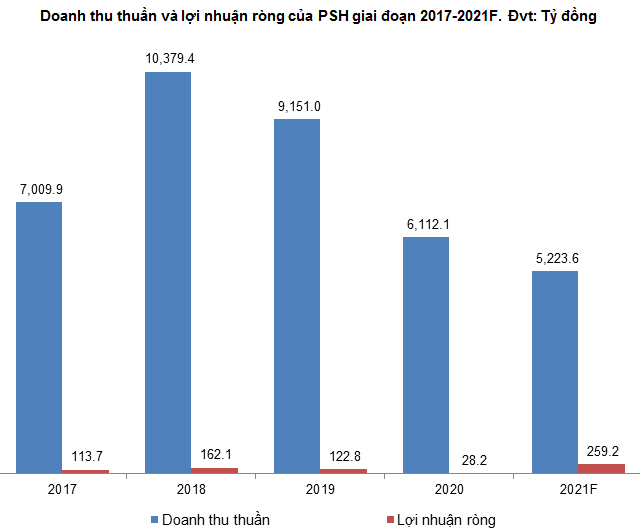

Lợi nhuận tăng trưởng ấn tượng

Trong quý 3/2021, PSH ghi nhận giá vốn thu hẹp phân nửa so cùng kỳ, do giá xăng dầu thế giới tăng liên tục. Nhờ đó, lãi gộp đem về tăng 37%, đạt 269 tỷ đồng, dù doanh thu giảm; chi phí bán hàng cũng được thu hẹp đến 71%, chỉ còn 37 tỷ đồng.

PSH báo lãi 152 tỷ đồng, gấp 22 lần cùng kỳ. Đây cũng kết quả kinh doanh một quý cao nhất từ trước đến nay của “ông trùm” xăng dầu khu vực Đồng bằng sông Cửu Long (kể từ khi công bố thông tin năm 2019).

Năm 2021, PSH đặt kế hoạch lãi sau thuế 162 tỷ đồng. Nhờ kết quả quý 3 ấn tượng, PSH đã vượt 53% chỉ tiêu lợi nhuận đề ra.

Nguồn: VietstockFinance

Động lực tăng trưởng cho tương lai đến từ đâu?

Trong tháng 10/2021, UBND tỉnh Hậu Giang đã ký ban hành Quyết định số: 1980/QĐ-UBND Chấp thuận điều chỉnh chủ trương đầu tư đồng thời chấp thuận Nhà đầu tư. Theo Quyết định này, UBND tỉnh Hậu Giang chấp thuận điều chỉnh và chấp thuận Công ty Cổ phần Thương mại Đầu tư Dầu khí Nam Sông Hậu đầu tư Cảng chuyên dùng, kho chứa xăng dầu, nhà máy sản xuất dầu nhờn, nhà máy khí hóa lỏng, nhà máy hóa dầu condensate và xăng dầu sinh học tại thị trấn Mái Dầm, huyện Châu Thành.

Theo Quyết định trên, về quy mô đầu tư, Dự án có diện tích sử dụng đất khoảng 13.27 ha, bao gồm các giai đoạn.

Giai đoạn 1: Cảng chuyên dùng phía ngoài tiếp nhận tàu 15,000DWT phục vụ nhập xăng dầu, phía trong tiếp nhận tàu 2,000 DWT phục vụ xuất xăng dầu và Kho chứa xăng dầu 27,000 m3. Hoàn thành và chính thức đi vào hoạt động đến hết tháng 12 năm 2021.

Giai đoạn 2: Kho chứa xăng dầu 43,000 m3 và Nhà máy pha chế xăng dầu sinh học 100,000 tấn/năm. Hoàn thành và chính thức đi vào hoạt động đến hết tháng 6 năm 2022.

Giai đoạn 3: Nhà máy hóa dầu condensate 300,000 tấn/năm. Hoàn thành và chính thức đi vào hoạt động đến hết tháng 12 năm 2022.

Giai đoạn 4: Nhà máy sản xuất dầu nhờn 4,900 tấn/năm và nhà máy khí hóa lỏng 4,900 tấn/năm. Hoàn thành và chính thức đi vào hoạt động đến hết tháng 6 năm 2023.

Đây chính là động lực tăng trưởng và giúp cải thiện kết quả kinh doanh của PSH trong tương lai.

Một cửa hàng xăng dầu của PSH trên địa bàn tỉnh Hậu Giang. Nguồn: Báo xây dựng

Định giá doanh nghiệp

Người viết sử dụng các doanh nghiệp cùng ngành trong nước làm danh mục so sánh ngang. Mức P/S và P/E trung vị của ngành lần lượt là 0.33 và 18.22 lần.

Với tỷ trọng chia đều cho hai phương pháp trên, ta có mức giá hợp lý của doanh nghiệp là 25.454 đồng.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|