QNS - An toàn nhưng không hấp dẫn cho mục tiêu đầu tư dài hạn

CTCP Đường Quảng Ngãi (UPCoM: QNS) có kinh nghiệm lâu năm trong hoạt động sản xuất mía đường và cũng là doanh nghiệp hàng đầu trong sản xuất kinh doanh sữa đậu nành. Mặc dù sức khỏe tài chính rất tốt nhưng giá thị trường lại không thực sự hấp dẫn.

Triển vọng tăng trưởng ngành đường trong dài hạn

Trước đây, ngành mía đường Việt Nam luôn gặp nhiều khó khăn khi có sự cạnh tranh gay gắt từ đường Thái Lan. Theo kết quả điều tra của Bộ Công Thương cho thấy các sản phẩm đường mía nhập khẩu từ Thái Lan, bao gồm đường tinh luyện và đường thô, đã được trợ cấp, bán phá giá ở mức 47.64%.

Theo đó, Bộ Công Thương đã ban hành Quyết định 1578/QĐ-BCT, áp dụng biện pháp chống bán phá giá và thuế chống trợ cấp chính thức đối với một số sản phẩm đường mía có xuất xứ từ Thái Lan. Việc áp thuế sẽ kéo dài trong vòng 5 năm. Chính sách này sẽ giúp bảo vệ đường trong nước khỏi đường nhập khẩu giá rẻ từ Thái Lan cũng như đường nhập lậu, thúc đẩy ngành đường trong nước về lâu dài.

Cùng với đó, giá đường tiếp tục xu hướng tăng trong tương lai. Theo thông tin từ Hiệp hội Mía đường Việt Nam (VSSA), sản lượng đường toàn cầu ghi nhận tình trạng thâm hụt trong niên vụ 2021-2022.

Giá đường trong nước theo đó cũng có xu hướng tăng và dự kiến sẽ tiếp tục duy trì ở mức cao trong thời gian tới. Đây sẽ là động lực giúp tăng trưởng cho các doanh nghiệp ngành đường trong nước.

Mảng sữa đậu nành tiếp tục là động lực tăng trưởng chính

QNS luôn giữ vững vị trí số 1 trong ngành sữa đậu nành trong những năm gần đây. Theo Nielsen, thị phần sữa đậu nành Vinasoy đạt 85.8% trong năm 2020. Tính tới tháng 08/2021, con số này đã chạm mốc 92.2%.

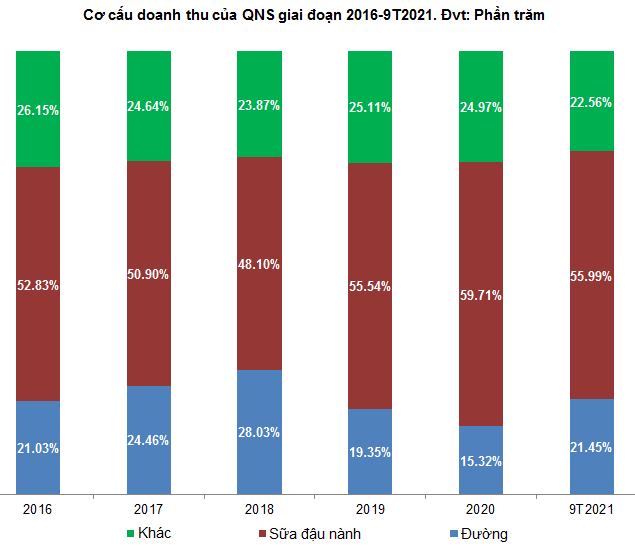

Sữa đậu nành vẫn đang là mảng kinh doanh chính của QNS khi luôn chiếm tỷ trọng lớn trong cơ cấu doanh thu của doanh nghiệp. Trong 9 tháng đầu năm 2021, mảng sửa đóng góp tới hơn 55% trong cơ cấu doanh thu thuần và hơn 75% trong cơ cấu lợi nhuận gộp.

Nguồn: Báo cáo tài chính QNS

Chú thích: Hoạt động khác là sản xuất bia, nước khoáng, nước tăng lực, nước trái cây, bánh kẹo, điện sinh khối.

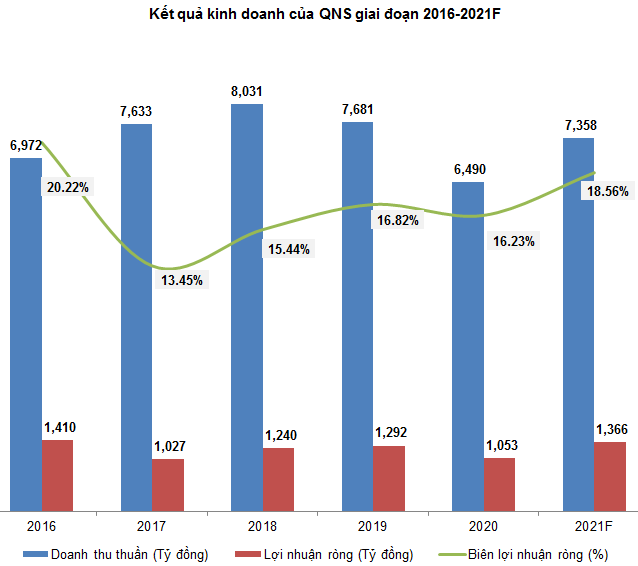

Kết quả hoạt động kinh doanh không có nhiều biến động

Kết quả kinh doanh của doanh nghiệp không có quá nhiều biến động trong những năm gần đây. Tuy vậy, biên lợi nhuận ròng lại có xu hướng tăng dần qua các năm. Thương hiệu sữa đậu nành Vinasoy đã xuất khẩu sang các nước như Trung Quốc, Nhật Bản, Mỹ, Hàn Quốc,… Còn ở mảng đường, hiệu quả sản xuất được cải thiện nhờ ứng dụng khoa học kỹ thuật vào dây chuyền sản xuất.

Tính đến lũy kế 9 tháng đầu năm 2021, QNS đạt 5,776 tỷ đồng doanh thu thuần, tăng 13.37% so với cùng kỳ năm trước, lợi nhuận ròng đạt 869.43 tỷ đồng, tăng 29.69% so với cùng kỳ năm. Qua đó hoàn thành 95.23% kế hoạch lợi nhuận của doanh nghiệp đề ra.

Nguồn: VietstockFinance và Báo cáo thường niên của QNS

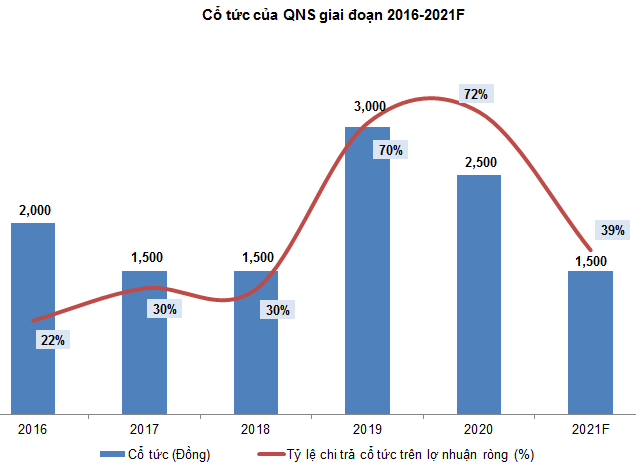

Tỷ lệ chi trả cổ tức luôn ở mức cao

QNS là doanh nghiệp chi trả cổ tức đều đặn qua các năm. Hai năm trở lại đây, QNS trung bình dùng hơn 70% lợi nhuận ròng của mình để trả cổ tức bằng tiền mặt cho nhà đầu tư. Đây có thể được xem là mức chi trả khá hấp dẫn, phù hợp với nhà đầu tư muốn nắm giữ lâu dài.

Về kế hoạch chi trả cổ tức 2021, doanh nghiệp vẫn giữ tỷ lệ chi trả cổ tức ≥15% trên mệnh giá (≥1,500 đồng/cp).

Nguồn: VietstockFinance

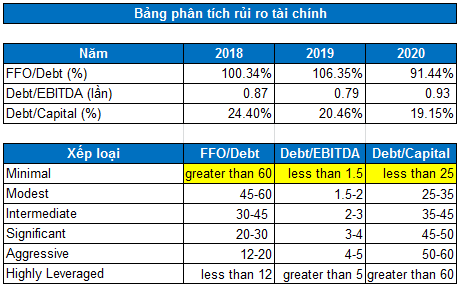

Rủi ro tài chính rất thấp

Sức khỏe tài chính của QNS được người viết đánh giá rất tốt. Theo xếp hạng đánh giá rủi ro của Standard and Poor’s dựa trên 3 chỉ số FFO/Debt, Debt/EBITDA và Debt/Capital, trong năm 2020 các chỉ số này đều nằm ở mức Minimal.

Nguồn: VietstockFinance

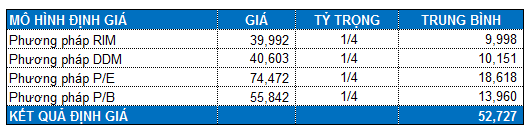

Định giá cổ phiếu

Người viết sử dụng các doanh nghiệp cùng ngành trong nước để làm cơ sở định giá. Mức P/E và P/B hợp lý của doanh nghiệp lần lượt là 19.46 lần và 3.02 lần.

Ngoài phương pháp so sánh ngang, người viết còn sử dụng thêm phương pháp Residual Incom Model (RIM) và Dividend Discount Model (DDM) để định giá cổ phiếu QNS. Với tỷ trọng chia đều cho bốn phương pháp trên, ta có mức giá hợp lý của cổ phiếu là 52,727 đồng. Như vậy, giá thị trường hiện không hấp dẫn để mua vào cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|