|

Phương pháp chiết khấu dòng tiền (Kỳ 3)

DDM là phương pháp định giá tương đối đơn giản, phù hợp để định giá các doanh nghiệp có tốc độ tăng trưởng chậm, chính sách trả cổ tức đều đặn và ổn định qua các năm.

* Phương pháp chiết khấu dòng tiền (Kỳ 2)

* Phương pháp chiết khấu dòng tiền (Kỳ 1)

Mô hình chiết khấu dòng cổ tức (Dividend Discount Model)

Khi một nhà đầu tư mua cổ phiếu, họ kỳ vọng nhận được hai loại dòng lợi nhuận bao gồm: dòng tiền cổ tức và dòng tiền lợi nhuận từ chênh lệch giá (mua giá thấp, bán giá cao).

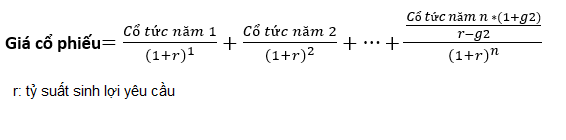

Mô hình cổ tức tăng trưởng một giai đoạn áp dụng cho cổ phiếu đang trong giai đoạn ổn định với tốc độ tăng trưởng cổ tức không đổi và duy trì bền vững trong tương lai. Theo công thức của Giáo sư Myrin Gordon, giá trị nội tại của cổ phiếu sẽ được tính:

Có thể thấy, đây là cách tiếp cận đơn giản nhất của mô hình chiết khấu cổ tức. Tuy nhiên, thực tế, doanh nghiệp thông thường trải qua ít nhất 2 giai đoạn. Mô hình hai giai đoạn áp dụng cho các công ty có giai đoạn đầu tăng trưởng không ổn định, sau đó quay trở về tốc độ tăng trưởng bền vững trong dài hạn.

Công thức cho mô hình hai giai đoạn:

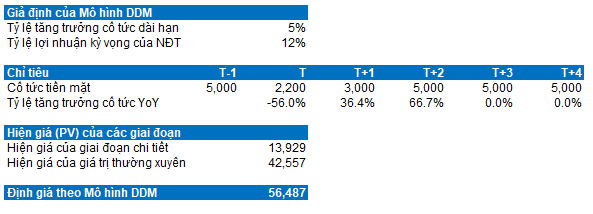

Trong ví dụ bên dưới đây, CTCP Đại lý Giao nhận Vận tải Xếp dỡ Tân Cảng (HOSE: TCL) đang được định giá với 2 giai đoạn (người viết gọi là giai đoạn chi tiết và giai đoạn thường xuyên). Với giả định tỷ suất sinh lợi kỳ vọng của nhà đầu tư ở mức 12% và tỷ lệ tăng trưởng dài hạn ở mức 5%. Sau khi chiết khấu cổ tức tiền mặt trong tương lai về giá trị hiện tại, giá trị hợp lý của cổ phiếu của TCL nằm ở mức 56,487 đồng/cp.

Nguồn: VietstockFinance

Một số lưu ý khi áp dụng ở Việt Nam

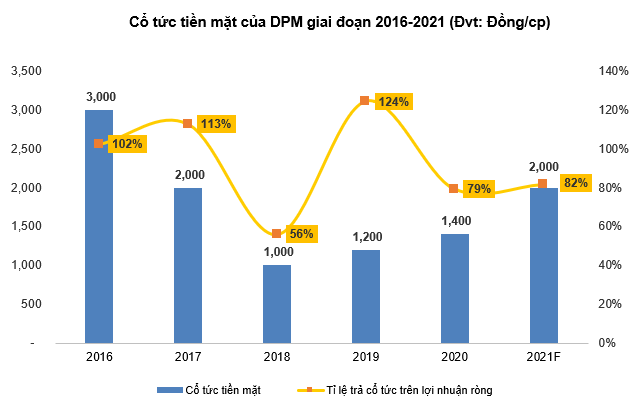

Nhà đầu tư cần quan sát lịch sử chia cổ tức. Các công ty thích hợp với DDM thường có tốc độ tăng trưởng chậm và có chính sách trả cổ tức rất phóng khoáng. Ví dụ điển hình là Tổng Công ty Phân bón và Hóa chất Dầu khí - CTCP (HOSE: DPM) bởi vì công ty không cần đầu tư quá nhiều tiền để mở rộng kinh doanh. Điều này có thể nhìn thấy rõ qua chính sách chi trả cổ tức tiền mặt của công ty. Trong 5 năm qua, DPM trung bình trả hết 95% lợi nhuận ròng của mình để trả cổ tức tiền mặt cho nhà đầu tư.

Ngoài ra, giá cổ phiếu của công ty cũng không biến động nhiều với hệ số beta thấp cũng là một điểm đáng quan tâm với các nhà đầu tư ưa thích sự an toàn. Đây có thể xem là một cổ phiếu phòng thủ lý tưởng khi mà tình hình dịch bệnh vẫn còn diễn biến khó lường.

Nguồn: VietstockFinance

Loại công ty nào thường chia cổ tức đều? Các doanh nghiệp đã trưởng thành và không còn nhiều không gian để phát triển bùng nổ thường sẽ hướng đến vấn đề cổ tức nhiều hơn. Tuy nhiên, người viết nhận thấy có một yếu tố nữa mà các nhà đầu tư có thể bỏ qua.

Tỷ phú Lee Shau Kee của Hong Kong từng đề cập đến việc ông thích đầu tư vào những doanh nghiệp có “chỗ dựa”. Trong một nền kinh tế mà doanh nghiệp nhà nước được xác định là đóng vai trò chủ đạo thì chúng sẽ nhận được các nguồn lực hỗ trợ mạnh mẽ như đất đai, nguyên vật liệu sản xuất, chính sách ưu đãi… từ chính quyền.

Điều này dẫn đến hệ quả là các doanh nghiệp này sẽ khó chết trong những thời kỳ khó khăn và dễ bứt phá hơn trong những giai đoạn bùng nổ của nền kinh tế. Điều này đem lại sự an toàn cũng như khả năng sinh lời cho các khoản đầu tư của Lee Shau Kee. Những phi vụ điển hình của ông như PetroChina, China Shenhua đã chứng minh cho điều này.

Lee Shau Kee – “Bố già” của giới đầu tư châu Á. Nguồn: Nikkei Asian Review

Các doanh nghiệp nhà nước hoặc có gốc nhà nước cũng có chính sách cổ tức rất ổn định. Có thể kể ra những ví dụ điển hình như Tổng Công ty Phân bón và Hóa chất Dầu khí - CTCP (HOSE: DPM), Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam – CTCP (UPCoM: VEA)… Điều này vô hình chung làm cho chúng trở nên rất phù hợp với DDM. Để có thể phát hiện được vấn đề này, nhà đầu tư có thể tham khảo Hồ sơ doanh nghiệp của cổ phiếu để nắm rõ và cập nhật hơn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|