Dòng vốn từ các quỹ đầu tư kỳ vọng sẽ quay trở lại TTCK Việt Nam trong 2022

Theo báo cáo chiến lược thị trường tháng 1/2022 của SSI Research, sang năm 2022, xu hướng chính sách tiền tệ/tài khóa của Việt Nam và thế giới có sự phân kỳ, và thị trường chứng khoán Việt Nam vẫn được đánh giá là triển vọng tích cực. Nhờ vậy, các chuyên gia kỳ vọng dòng vốn từ các quỹ đầu tư sẽ quay trở lại, đặc biệt là các quỹ ETF. Bên cạnh đó, việc triển khai T+0, và mô hình bù trừ thanh toán trung tâm dự kiến cũng sẽ là các yếu tố chính thúc đẩy thị trường trong năm 2022.

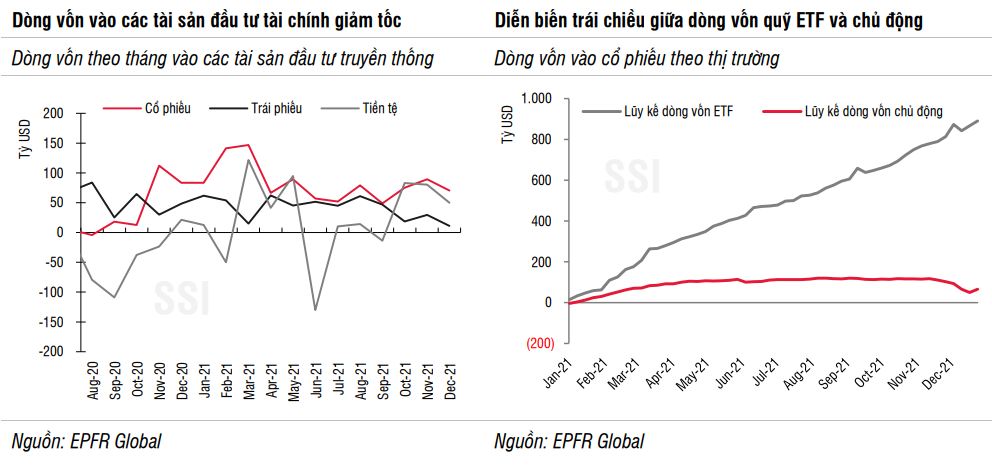

Dòng tiền đầu tư trên toàn cầu: Dòng vốn rót vào các tài sản đầu tư tài chính giảm tốc

SSI Research chỉ ra tâm lý nhà đầu tư thận trọng trong tháng 12/2021 khiến dòng tiền vào các tài sản tài chính giảm mạnh. Nhiều sự kiện diễn ra trong tháng 12 khiến tâm lý thị trường chung bị ảnh hưởng tương đối mạnh, trong đó đáng kể đến là sự xuất hiện của chủng virus mới Omicron và tín hiệu các NHTW lớn trên thế giới sẽ bắt đầu thắt chặt chính sách tiền tệ. Dòng vốn vào thị trường cổ phiếu trong tháng 12 giảm mạnh, khi chỉ mua ròng 40.1 tỷ USD, giảm 48.3% so với tháng trước trong đó dòng vốn vào thị trường phát triển giảm 45.6% và thị trường mới nổi giảm 69.7%. Dòng vốn vào các quỹ trái phiếu và quỹ tiền tệ cũng khi ghi nhận mức giảm cao, khi lần lượt giảm 62.6% và 37.6% so với tháng trước. Đặc biệt, trong tuần giao dịch giữa tháng (khi Fed công bố cuộc họp chính sách tháng 12 của mình), dòng vốn vào tất cả các quỹ đầu tư tài chính toàn cầu đều ghi nhận mức rút ròng mạnh.

Diễn biến trái chiều giữa dòng vốn cổ phiếu vào các quỹ ETF và quỹ chủ động. Các quỹ ETF tiếp tục chiếm ưu thế ở cả 2 thị trường phát triển và mới nổi. Dòng vốn ETF cổ phiếu ghi nhận mức vào ròng 76.8 tỷ USD trong tháng 12, trong đó chủ yếu đến từ thị trường Mỹ (61.4 tỷ USD). Ngược lại, các quỹ chủ động ghi nhận mức rút ròng mạnh nhất trong năm (rút ròng 36.8 tỷ USD). Thống kê từ Morningstar cho thấy hiệu quả hoạt động của các quỹ thụ động vượt trội hơn so với các quỹ chủ động trong năm 2021, khi thống kê của cho thấy chỉ 47% các quỹ chủ động toàn cầu có lợi nhuận bằng hoặc cao hơn các quỹ thụ động và trong vòng 10 năm qua, chỉ có 25% các quỹ chủ động có lợi nhuận cao hơn.

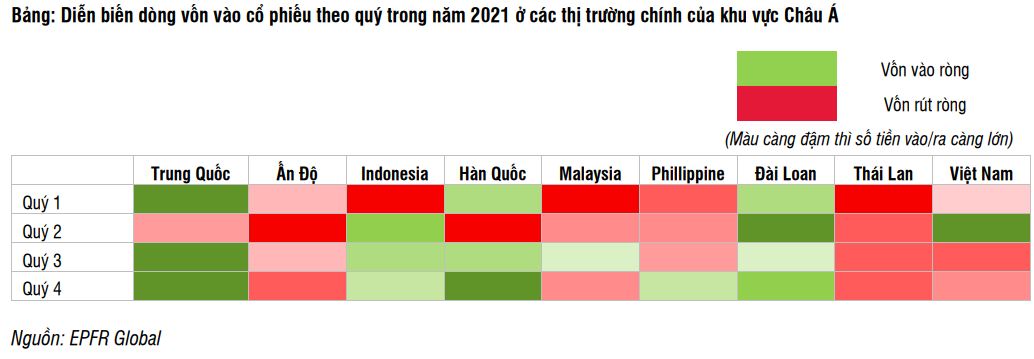

Dòng vốn cổ phiếu vào Trung Quốc, Hàn Quốc và Đài Loan có diễn biến tích cực trong quý 4. Trong quý 4, dòng tiền cổ phiếu vẫn tập trung vào các thị trường có lợi thế về ngành hàng điện tử như Trung Quốc, Hàn Quốc và Đài Loan, khi các số liệu về tăng trưởng xuất khẩu vẫn nhận tích cực cũng như các cổ phiếu dòng công nghệ vẫn duy trì là tâm điểm thị trường. Tổng dòng vốn vào Trung Quốc trong Quý 4 đạt gần 19 tỷ USD, trong khi có 2.6 tỷ USD đã rót vào thị trường Hàn Quốc và 1.2 tỷ USD vào Đài Loan.

Nhìn chung, tâm lý thị trường đã được cải thiện hơn trong giai đoạn cuối tháng 12, khi sau thời gian quan sát, biến thể Omicron chưa đem lại nhiều lo ngại như trước đó. Thị trường chứng khoán toàn cầu kết thúc tháng 12 với sự tăng trưởng trên hầu hết các quốc gia, khi MSCI World Index tăng 4.3%. Tuy nhiên, diễn biến dòng vốn sẽ khó lường hơn khi rủi ro chính của thị trường, theo khảo sát của Bank of America Merill Lynch đã chuyển hướng sang việc Fed sẽ thắt chặt chính sách tiền tệ thông qua việc tăng lãi suất. Có tới 49% nhà quản lý quỹ dự báo có 2 lần tăng lãi suất trong năm 2022 và công cụ dự báo CME FedWatch cũng đã đặt cược việc Fed sẽ tăng lãi suất ngay trong quý 1.

Dòng vốn đầu tư trên TTCK Việt Nam không có nhiều khởi sắc trong tháng 12

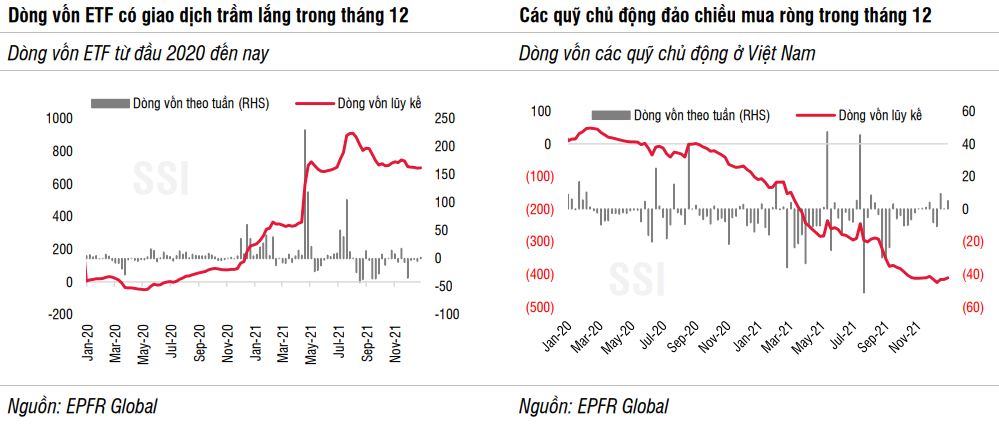

Dòng tiền từ các quỹ ETF không có nhiều khởi sắc trong tháng 12. Giao dịch ETF khá mờ nhạt khi hầu hết các quỹ giao dịch với thanh khoản thấp. Nhìn chung, nhóm quỹ nội có xu hướng tích cực hơn với SSIAM VNFIN Lead (+142 tỷ đồng) và VFM VN30 (+87 tỷ đồng) được mua ròng nhiều nhất. Trong khi đó, các quỹ ngoại đều bị bán ròng, nhiều nhất là VanEck (-240 tỷ đồng), FTSE Vietnam (-153 tỷ đồng). Tổng cộng, dòng vốn ETF bị rút 280 tỷ đồng trong tháng 12. Tính chung cả năm 2021, các quỹ ETF vẫn ghi nhận dòng vốn tích cực với giá trị ròng kỷ lục 13,460 tỷ đồng, tăng 130% so với năm 2020. Dòng tiền từ quỹ ETF chủ yếu sôi động trong 6 tháng đầu năm, với sự đóng góp lớn từ quỹ ngoại mới Fubon ETF (Đài Loan) và quỹ nội Diamond ETF.

Dòng tiền từ các quỹ chủ động đảo chiều trong tháng 12. Các quỹ chủ động có diễn biến tích cực hơn, khi liên tục mua ròng nhẹ trong 3 tuần cuối của tháng 12 (khoảng 330 tỷ đồng). Tính chung tháng 12, các quỹ chủ động đã mua ròng 86 tỷ đồng sau gần 1 năm bán ròng liên tục. 2021 không phải là một năm giao dịch tích cực của quỹ chủ động khi đã rút ròng tổng cộng 6.9 ngàn tỷ đồng.

Khối ngoại tiếp tục bán ròng trên thị trường chứng khoán, tuy nhiên giá trị giảm mạnh so với tháng 11. Cụ thể, trong tháng 12, khối ngoại tiếp tục bán ròng tháng thứ 5 liên tiếp với với tổng giá trị là 4,920 tỷ đồng – giảm 44.7% so với tháng 11. Tổng lượng bán ròng trong năm 2021 là 62.6 ngàn tỷ đồng, trong đó tháng 3 và tháng 5 là 2 tháng ghi nhận mức bán ròng cao nhất (11.5 ngàn tỷ đồng).

Trong năm 2021, trái ngược với sự tham gia bùng nổ của nhà đầu tư cá nhân trong nước, xu hướng chủ đạo của khối ngoại trên thị trường chứng khoán là bán ròng. Tỷ trọng giao dịch nước ngoài trên tổng số giao dịch của thị trường đã liên tục giảm mạnh, hiện chỉ ở khoảng 6% thanh khoản thị trường – so với mức gần 20% trong giai đoạn cuối 2017 đến đầu 2018. Một trong những lý do chính và mang tính chất cấu trúc là tỷ trọng các nhóm ngành trong thị trường chứng khoán Việt Nam chưa đa dạng và bị giới hạn về sở hữu nước ngoài.

Hầu hết các doanh nghiệp niêm yết tại Việt Nam thuộc các lĩnh vực tài chính, bất động sản, trong khi những ngành thu hút dòng tiền mạnh trên thế giới như công nghệ, bán lẻ, y tế, giáo dục không có nhiều chọn và bị giới hạn sở hữu nước ngoài. Bên cạnh đó, 2021 cũng là năm thành công của thị trường cổ phiếu toàn cầu khi hầu hết các chỉ số chứng khoán (ngoài trừ Trung Quốc và Hong Kong) đều ghi nhận mức tăng trưởng vượt đỉnh và khiến dòng vốn vào Việt Nam gặp nhiều cạnh tranh hơn.

Sang năm 2022, với xu hướng chính sách tiền tệ/tài khóa của Việt Nam và thế giới có sự phân kỳ, và thị trường chứng khoán Việt Nam vẫn được đánh giá là triển vọng tích cực, nhờ vậy chúng tôi kỳ vọng dòng vốn từ các quỹ đầu tư sẽ quay trở lại, đặc biệt là các quỹ ETF. Bên cạnh đó, việc triển khai T+0, và mô hình bù trừ thanh toán trung tâm - CCP dự kiến cũng sẽ là các yếu tố chính thúc đẩy thị trường trong năm 2022. Theo kịch bản khả quan, việc triển khai T+0 và CCP có thể hỗ trợ cho khả năng nâng hạng Việt Nam lên thị trường mới nổi theo đánh giá của FTSE Russell Index được công bố vào tháng 9/2022. Trước mắt, vào đầu năm 2022, quỹ KIM Growth VN30 ETF sẽ được niêm yết trên sàn HOSE.

Duy Na

FILI

|