Doanh nghiệp điều chỉnh kế hoạch kinh doanh do đâu?

Càng về gần đích càng có nhiều doanh nghiệp niêm yết (DNNY) công bố điều chỉnh kế hoạch sản xuất kinh doanh năm 2018.

Hạ kỳ vọng

Ở mảng thực phẩm, những biến động bất lợi từ thị trường thức ăn chăn nuôi đã buộc CTCP Xuất nhập khẩu Nông sản Thực phẩm An Giang (UPCoM: AFX) phải hạ chỉ tiêu kế hoạch doanh thu xuống gần 12% còn 1,000 tỷ đồng. Trong đó, giảm 12% doanh thu ở mảng kinh doanh và tăng 23% doanh thu ở mảng tài chính.

Đồng thời, Công ty cũng có kế hoạch tiết giảm chi phí, trong đó, chi phí hoạt động kinh doanh điều chỉnh giảm 10% và chi phí tài chính giảm mạnh 72%, kế hoạch lần lượt 987 tỷ đồng và 4.5 tỷ đồng.

Lợi nhuận trước và sau thuế của AFX điều chỉnh giảm mạnh hơn 60%, lần lượt chỉ còn 7 tỷ đồng và 6 tỷ đồng.

Trong 6 tháng đầu năm 2018, doanh thu thuần của AFX đạt gần 415 tỷ đồng và lợi nhuận sau thuế đạt hơn 661 triệu đồng, chỉ thực hiện được gần 37% kế hoạch doanh thu và hơn 4% kế hoạch lợi nhuận sau thuế mà ĐHĐCĐ thường niên 2018 đã thông qua hồi tháng 4.

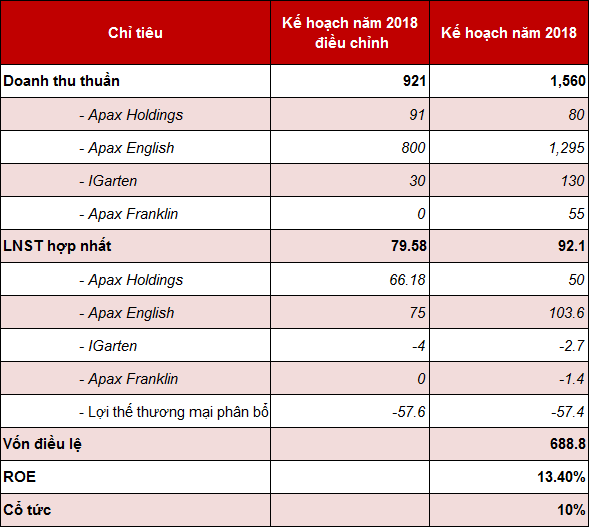

Cùng chung cảnh ngộ với AFX, CTCP Đầu tư Apax Holdings (HOSE: IBC) điều chỉnh giảm 41% kế hoạch doanh thu thuần và 14% kế hoạch lợi nhuận sau thuế khi chỉ mới thực hiện được 28% kế hoạch doanh thu thuần và xấp xỉ 12% kế hoạch lợi nhuận sau thuế sau 6 tháng đầu năm. Theo kế hoạch điều chỉnh, doanh thu thuần kỳ vọng đạt 921 tỷ đồng và lợi nhuận sau thuế hợp nhất mục tiêu 79.6 tỷ đồng.

Kế hoạch kinh doanh năm 2018 điều chỉnh của IBC. Đvt: Tỷ đồng

|

CTCP Tập đoàn Đại Dương (HOSE: OGC) bất ngờ điều chỉnh giảm sốc kế hoạch 2018 sau khi nhận được trát của Tòa án Nhân dân Quận Ba Đình – TP. Hà Nội về việc cổ đông lớn của OGC là Doanh nghiệp Tư nhân Hà Bảo yêu cầu tòa án hủy bỏ toàn bộ Nghị quyết ĐHĐCĐ thường niên 2018 (15/08/2018) của OGC.

Cụ thể, tại Công ty mẹ, tổng doanh thu theo kế hoạch điều chỉnh giảm sốc xuống còn 98 tỷ đồng, lợi nhuận sau thuế cũng xuống mức 28 tỷ đồng, chỉ bằng 31% và 18% so với kế hoạch đề ra trước đó.

Về kế hoạch điều chỉnh hợp nhất, tổng doanh thu kỳ vọng đạt 1,172 tỷ đồng, lợi nhuận sau thuế mục tiêu 58 tỷ đồng.

Ở lĩnh vực ngân hàng, Ngân hàng TMCP Bưu điện Liên Việt (LienVietPostBank, UPCoM: LPB) đã phải điều chỉnh chỉ tiêu tổng tài sản, huy động vốn và dư nợ thị trường 1 để tương ứng với room tín dụng năm 2018 theo hạn mức của Ngân hàng Nhà nước (kế hoạch đầu năm xây dựng tăng trưởng tín dụng 20%, phê duyệt của NHNN là 14%).

Theo đó, chỉ tiêu lợi nhuận trước thuế năm 2018 điều chỉnh giảm từ 1,800 tỷ đồng xuống còn 1,200 tỷ đồng, tổng tài sản từ 190,000 tỷ đồng xuống còn 180,000 tỷ đồng, huy động vốn thị trường 1 từ 170,000 tỷ đồng xuống còn 160,000 tỷ đồng, dư nợ thị trường 1 từ 123,500 tỷ đồng xuống 117,557 tỷ đồng. Tỷ lệ chi trả cổ tức tối thiểu từ 12% xuống còn 10%.

Gần đây nhất, CTCP Văn hóa Phương Nam (HOSE: PNC) đã gửi đi thông báo xin ý kiến cổ đông bằng văn bản về việc điều chỉnh giảm kế hoạch kinh doanh trong năm tài chính 2018.

Theo kế hoạch điều chỉnh, doanh thu dự kiến lùi về 741 tỷ đồng, tức giảm khoảng 7.4% so với kế hoạch đã được ĐHĐCĐ thường niên thông qua vào tháng 3. Tuy nhiên, lợi nhuận sau thuế điều chỉnh tăng lên 144.6 tỷ đồng, gấp 8 lần kế hoạch cũ.

Thêm vào đó, nếu mọi việc “suôn sẻ”, cổ đông của PNC sẽ được nếm mật ngọt sau 7 năm “ngủ đông” kể từ lần nhận cổ tức gần nhất 5% bằng tiền mặt vào năm 2010. Cụ thể, PNC dự kiến chia cổ tức 20% bằng tiền mặt vào quý 4/2018.

Câu chuyện về việc PNC bán vốn tại CGV từng gây nhiều tranh cãi cũng đã dần khép lại khi PNC xác định sẽ “chia tay” CGV trong năm 2018 và ước tính thu về 160 tỷ đồng. Có lẽ đây cũng là nguyên nhân giải thích tại sao PNC bất ngờ điều chỉnh tăng kế hoạch lợi nhuận đột biến như vậy.

Tăng kỳ vọng

“Đi ngược chiều gió” với các DNNY trên, sau khi thu về kết quả kinh doanh quý 1/2018 tăng trưởng cao, CTCP Tập đoàn Masan (HOSE: MSN) tăng kế hoạch thêm 10%. Kế hoạch tài chính điều chỉnh được MSN công bố vào ngày 14/03/2018. Theo đó, doanh thu thuần nhích nhẹ thêm 4%, từ 45,150 tỷ đồng lên 47,000 tỷ đồng; lợi nhuận thuần sau cổ đông thiểu số từ 3,400 tỷ đồng ở kế hoạch cũ nâng lên 4,000 tỷ đồng.

Theo đánh giá của MSN, toàn bộ lĩnh vực thực phẩm và đồ uống của CTCP Hàng tiêu dùng Masan (UPCoM: MCH) cũng như sức mua các sản phẩm mới tung ra trong khoảng 6 – 12 tháng gần đây tăng mạnh. Bên cạnh đó, giá vonfram vào thời điểm công bố thông tin dao động từ 310 USD/mtu – 330 USD/mtu, cao hơn mức dự đoán của Ban điều hành 275 USD/mtu.

Ngoài ra, lợi nhuận từ công ty liên kết cũng cao hơn so với kế hoạch trước đây và các khoản chi phí chiếm 15% doanh thu đã giảm 19% so với năm 2017. Dựa trên những cơ sở này, MSN đã tự tin điều chỉnh kế hoạch tăng.

Ngoài MSN, CTCP Đầu tư Nam Long (HOSE: NLG) cũng nâng kế hoạch 2018 – 2020 khi chính thức hợp tác phát triển dự án Waterpoint.

Sau khi hợp đồng chuyển nhượng 165 ha dự án Waterpoint cho công ty liên doanh chính thức được ký kết vào ngày 14/07/2018, NLG đã nâng tổng lợi nhuận ròng thuộc về cổ đông giai đoạn 2018 - 2020 lên 3,120 tỷ đồng, tức tăng 23.5% so với kế hoạch ĐHĐCĐ đã phê duyệt trước đó. Con số này dựa trên giả định Công ty chỉ ghi nhận doanh thu từ 52 ha dự án Waterpoint.

Riêng năm 2018, lợi nhuận ròng thuộc về cổ đông ước tính đạt 870 tỷ đồng, tăng 41.7% so với kế hoạch trước và cao hơn 62.6% so với kết quả kinh doanh năm 2017.

Trong năm 2019, lợi nhuận ròng thuộc về cổ đông ước tính đạt 1,027 tỷ đồng, tăng 18% so với năm 2018 và tăng 29.3% so với kế hoạch trước đó. EPS 2019 tương đương 4,292 đồng, tăng 18% so với EPS 2018.

Đến năm 2020, lợi nhuận ròng thuộc về cổ đông dự kiến tăng 18.9% lên 1,221 tỷ đồng, tăng 10.5% so với kế hoạch trước đó. EPS năm 2020 tương đương 5,103 đồng, tăng 18.9% so với EPS 2019.

Thời hạn công bố kết quả kinh doanh quý 3/2018 đang dần tiệm cận, dù điều chỉnh tăng hay điều chỉnh giảm thì việc các DNNY có đạt được kỳ vọng hay không vẫn còn là ẩn số…

Nguyên Ngọc

FILI

|