Cổ phiếu ngành Thép: 6 tháng cuối năm, các yếu tố đột biến sẽ không còn?

Cổ phiếu ngành Thép đã tạo được tiếng vang trong thời gian qua khi giá cổ phiếu liên tục tăng trưởng mạnh kể từ đầu năm. Tuy vậy, sau giai đoạn tăng trưởng ấn tượng vừa qua, liệu sức nóng ở nhóm cổ phiếu này vẫn có thể tiếp tục duy trì trong thời gian tới?

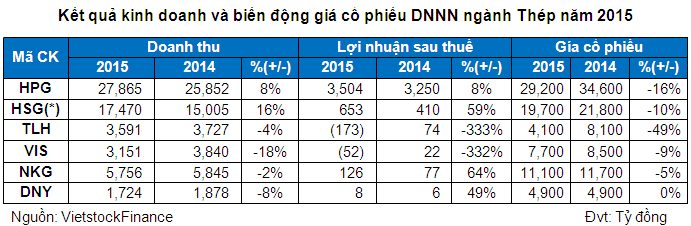

Năm 2015: Một năm đầy biến động đối với các DNNN ngành Thép

Năm 2015 được xem là một năm kết thúc với những sắc thái trái chiều khác nhau của các doanh nghiệp ngành Thép trên cả hai sàn. Trong khi những “ông lớn” đầu ngành như HPG, HSG đều tiếp tục duy trì kết quả kinh doanh ấn tượng thì những doanh nghiệp có quy mô nhỏ hơn như TLH, VIS, NKG, DNY lại cho thấy những gam màu khác nhau trong bức tranh hoạt động kinh doanh của mình. Cụ thể, NKG và DNY cho thấy sự hiệu quả trong hoạt động kinh doanh khi ghi nhận các mức lợi nhuận sau thuế lần lượt đạt 126 tỷ đồng và 8.3 tỷ đồng. Tuy nhiên, ở chiều ngược lại, TLH và VIS lại thể hiện tình hình kinh doanh kém hiệu quả khi lần lượt ghi nhận các mức lỗ sau thuế lên đến 173 tỷ đồng và 51 tỷ đồng.

Với kết quả kinh doanh gặt hái được nhiều kết quả khả quan, đáng lẽ giá cổ phiếu của HPG, HSG, NKG, DNY phải có sự tăng trưởng mạnh mẽ tương xứng. Tuy vậy, thực tế lại cho thấy điều ngược lại khi giá cổ phiếu của tất cả các công ty này đều ghi nhận sự sụt giảm trong năm 2015. Trong đó, mặc dù là doanh nghiệp có KQKD ấn tượng nhất nhưng giá cổ phiếu của HPG lại giảm mạnh nhất với mức giảm 16% trong năm 2015, tiếp theo là HSG giảm 10%, NKG giảm 5% và DNY hầu như chỉ đứng yên khi vẫn dừng ở mức giá 4,900 đồng/cp đầu năm. Bên cạnh đó, với kết quả kinh doanh kém hiệu quả, không khó hiểu khi giá cổ phiếu của TLH và VIS đã liên tục sụt giảm trong năm này. Theo đó, sau khi đạt mức giá 8,100 đồng/cp vào đầu năm, giá cổ phiếu TLH đã sụt giảm 49%, về mức 4,100 đồng/cp vào cuối năm. Giá cổ phiếu VIS cũng không khả quan hơn là bao khi ghi nhận mức giảm 9%, dừng ở 7,700 đồng/cp vào cuối năm 2015.

(*) HSG có niên độ tài chính từ 01/10/2015 đến 30/06/2016

“Bốc hơi” nhờ chính sách và giá thép hồi phục

Giai đoạn khó khăn của các DNNN ngành Thép đã dần trôi qua khi kể từ đầu năm 2016 đến nay, hoạt động kinh doanh của các doanh nghiệp thuộc ngành này đều cho thấy sự chuyển biến tích cực trở lại.

Trong đó, đầu tư cơ sở hạ tầng tăng và thị trường bất động sản khởi sắc là yếu tố chính thúc đẩy tiêu thụ thép trong nước tăng trưởng mạnh. Bên cạnh đó, các đại lý phân phối đẩy mạnh tích trữ hàng trước quyết định áp thuế tự vệ với phôi và thép dài nhập khẩu cũng góp phần đẩy sản lượng tiêu thụ của các công ty sản xuất thép tăng cao. Cộng hưởng cùng việc giá thép phục hồi nhờ giá quặng sắt tăng trở lại đã giúp các doanh nghiệp ngành thép từ sản xuất đến phân phối có thêm lợi nhuận từ lượng hàng tồn kho giá rẻ trước đó.

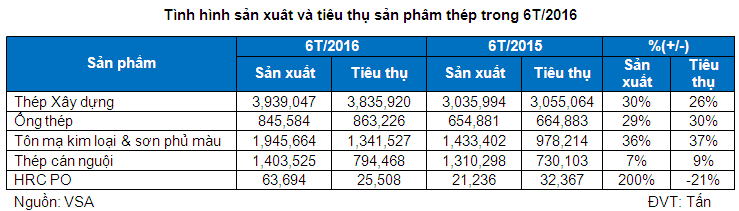

Theo thống kê của Hiệp hội Thép Việt Nam (VSA), trong 6 tháng đầu năm 2016, tổng lượng sản phẩm thép tiêu thụ đạt 6.8 triệu tấn. Trong đó, lượng thép xây dựng tiêu thụ đạt 3.8 triệu tấn và ống thép tiêu thụ đạt 0.8 triệu tấn, lần lượt tăng trưởng 25.6% và 29.8% so với cùng kỳ năm trước.

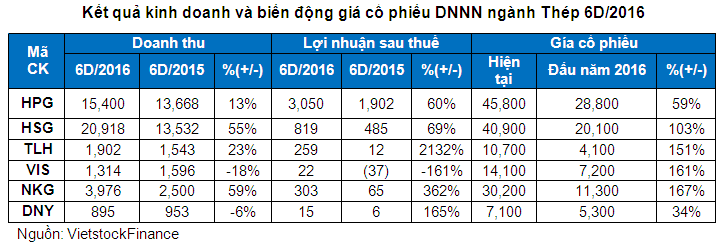

Với vị thê dẫn đầu của mình, HPG tiếp tục trở thành doanh nghiệp có KQKD tốt nhất trong 6 tháng đầu năm 2016. Doanh thu của HPG đạt 15,400 tỷ đồng, tăng trưởng 12.6% so với cùng kỳ năm trước và lợi nhuận sau thuế của HPG đạt 3,050 tỷ đồng, tăng trưởng 60% so với cùng kỳ và gấp đến hơn 2 lần so với tổng lợi nhuận sau thuế của HSG, TLH, NKG, VIS, DNY cộng lại.

Tăng trưởng doanh thu của HPG nhờ vào mạng lưới khách hàng rộng khắp và việc đẩy mạnh hiệu quả công tác thị trường trong thời gian qua. Hiện nay lĩnh vực sản xuất kinh doanh thép tiếp tục đóng góp nhiều nhất cho doanh thu của HPG khi chiếm tới 92.3% tổng doanh thu. Trong đó, sản lượng bán thép xây dựng đạt 785,000 tấn, tăng trưởng 16% so với cùng kỳ. Đối với sản phẩm ống thép, hoạt động bán hàng cũng đạt kết quả khả quan với 211,200 tấn ống thép được tiêu thụ.

Bên cạnh sự tăng trưởng doanh thu, tỷ lệ giá vốn của HPG trong 6D/2016 cũng giảm mạnh chỉ còn 0.73 vào cuối quý 2/2016. Những yếu tố này là nguyên nhân chính giúp lợi nhuận sau thuế của HPG tăng trưởng khả quan và hoàn thành tới 95% kế hoạch lợi nhuận năm.

Với kết quả kinh doanh đầy khả quan, giá cổ phiếu của HPG đã có sự chuyển mình mạnh mẽ khi liên tục tăng giá mạnh kể từ đầu năm 2016. Theo đó, giá cổ phiếu HPG đã tăng trưởng hơn 59%, từ mức 28,800 đồng/cp đầu năm 2016 lên mức 45,800 đồng vào thời điểm hiện tại.

Tiếp đến là CTCP Tập Đoàn Hoa Sen (HOSE: HSG) với doanh thu công ty mẹ 9D/2016 đạt 20.8 tỷ đồng, giảm 12.2% so với cùng kỳ năm 2014. Tuy nhiên, nhờ giá vốn giảm mạnh hơn đã giúp biên lợi nhuận gộp được cải thiện, giúp lợi nhuận sau thuế đạt 821 tỷ đồng, tăng gấp 2 lần so với cùng kỳ năm trước. Giá cổ phiếu HSG cũng có bước nhảy vọt từ mức 20,100 đồng/cp đầu năm lên mức 40,900 đồng vào thời điểm hiện tại, đạt mức tăng trưởng lên đến 103%.

Với CTCP Thép Nam Kim (HOSE:NKG), hoạt động kinh doanh của công ty này cũng gặt hái được những kết quả rất khả quan. Doanh thu 6D/2016 đạt 3,975 tỷ đồng, tăng trưởng 59% so với cùng kỳ năm trước. Doanh thu tăng trưởng mạnh cùng với sự giảm mạnh của tỷ lệ giá vốn đã giúp NKG ghi nhận mức lãi gộp lên đến 495 tỷ đồng, gấp 2.67 lần so với cùng kỳ. Nhờ đó lợi nhuận sau thuế đạt kết quả ấn tượng 302 tỷ đồng, vượt trội so với con số 65 tỷ đồng cùng kỳ năm trước. Với kết quả kinh doanh ấn tượng như vậy, không quá khó hiểu khi giá cổ phiếu của NKG đã liên tục tăng trưởng kể từ đầu năm, từ mức 11,300 đồng/cp lên mức 30,200 đồng/cp vào thời điểm hiện tại.

Tương tự như NKG, CTCP Tập Đoàn Thép Tiến Lên (HOSE: TLH) cũng ghi nhận sự khởi sắc trong hoạt động kinh doanh khi đạt doanh thu 1,902 tỷ đồng, tăng trưởng 23% so với cùng kỳ năm ngoái. Lợi nhuận sau thuế cũng ghi nhận kết quả ấn tượng với 258 tỷ đồng, gấp 22 lần so với cùng kỳ. Bên cạnh yếu tố tăng trưởng doanh thu, lợi nhuận sau thuế của TLH tăng trưởng vượt trội có đóng góp không nhỏ từ (i) sự giảm mạnh của tỷ lệ giá vốn cùng (ii) công tác quản lý chi phí ngày càng hiệu quả. Giá cổ phiếu của NKG cũng liên tục tăng trưởng kể từ đầu năm, từ mức 4,100 đồng/cp lên mức 10,700 đồng/cp vào thời điểm hiện tại.

Dù hoạt động kinh doanh không thực sự khả quan nhưng CTCP Thép DANA (HNX: DNY) và CTCP Thép Việt Ý (HOSE: VIS) vẫn kịp ghi nhận những bước chuyển mình mạnh mẽ. Sau khi đạt mức tăng trưởng ấn tượng trong quý 1/2016, hoạt động kinh doanh của VIS có phần chững lại khi doanh thu quý 2 giảm mạnh 24% cùng lợi nhuận sau thuế giảm mạnh 80% so với cùng kỳ. DNY cũng không phải ngoại lệ khi doanh thu Q2/2016 cũng sụt giảm 3.6%. Tuy vậy, với tỷ lệ giá vốn hàng bán được cải thiện đã giúp hai công ty này “chuyển bại thành thắng” khi ghi nhận lợi nhuận gộp tăng trưởng mạnh trong 6D/2016. Theo đó, lợi nhuận gộp của VIS đạt 101 tỷ đồng, tăng trưởng 49% và lợi nhuận gộp của DNY đạt 59 tỷ đồng, tăng 20% so với cùng kỳ. Nhờ lợi nhuận gộp được cải thiện đã giúp lợi nhuận sau thuế của VIS và DNY lần lượt đạt 22.4 tỷ đồng và 15 tỷ đồng, tăng trưởng 161% và 165% so với cùng kỳ năm trước.

Giá cổ phiếu của hai công ty này theo đó cũng tăng trưởng mạnh mẽ kể từ đầu năm. Giá cổ phiếu VIS tăng trưởng 161% đang dừng ở 14,100 đồng/cp và giá cổ phiếu DNY cũng tăng mạnh 34%, hiện đang giao dịch quanh mức giá 7,100 đồng/cp.

6 tháng cuối năm 2016: các yếu tố đột biến sẽ không còn

Nửa cuối năm 2016, sản lượng tiêu thụ tiêu thụ thép được kỳ vọng sẽ tiếp tục diễn ra khả quan nhờ sự tích cực từ nhu cầu xây dựng cơ sở hạ tầng cũng như bất động sản. Hoạt động tiêu thụ của ngành nhiều khả năng sẽ gặp chút khó khăn trong quý 3/2014 do yếu tố mùa vụ, bên cạnh đó là việc các đại lý đã đẩy mạnh tích trữ trong nửa đầu năm cũng khiến hoạt động tiêu thụ của các công ty sản xuất có thể sụt giảm trong quý 3.

Các yếu tố giúp ngành thép toả sáng đầu năm cũng sẽ không còn nữa khi:

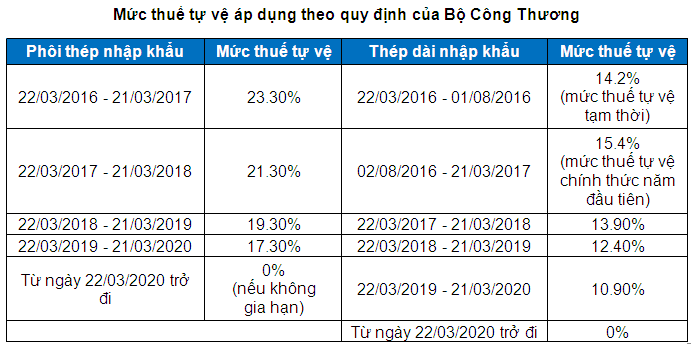

(1) Mức thuế chống bán phá giá mới không còn hấp dẫn

So với mức thuế tự vệ đối với mặt hàng phôi thép và thép dài nhập khẩu vào cuối tháng 3/2016 thì mức thuế mới áp dụng từ 02/08/2016 là 15.4%, chỉ tăng nhẹ. Điều này sẽ không tạo cú hích về giá, cũng như kích hoạt hoạt động tích trữ hàng của các đại lý phân phối như nửa đầu năm.

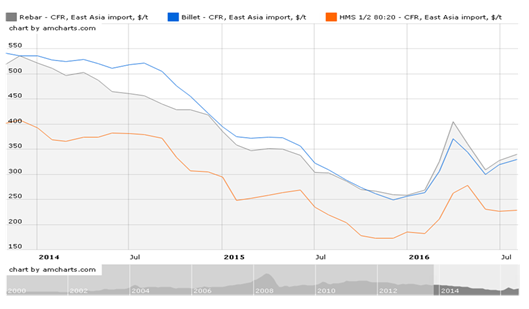

(2) Cú hích về giá thép tăng sẽ không còn. Giá thép nguyên liêu đã có sự điều chỉnh sau khi đạt đỉnh trong tháng 05. Giá nguyên liệu quặng sắt , cũng như thép phế được giữ báo sẽ duy trì ổn định trong 6 tháng cuối năm. Do đó, cú hích về giá bán gia tăng sẽ không còn nữa.

Ngoài ra, lợi thế về hàng tồn kho giá rẻ cũng sẽ mất đi trong 6 tháng cuối năm. Điều này có thể khiến tỷ lệ lãi gộp của các công ty bị thu hẹp so với 6 tháng đầu năm.

Diễn biến giá quặng sắt thế giới

Diễn biến giá thép phế

(3) Cạnh tranh ở mức cao. Nguồn cung dồi dào sẽ khiến cạnh tranh trong ngành tiếp tục diễn ra gay gắt. Trong đó, cạnh tranh với thép Trung Quốc vẫn là thử thánh lớn nhất đối với ngành khi thép Trung Quốc đang được chính phủ nước này hỗ trợ về thuế, cũng như tỷ giá.

Như vậy, nửa cuối năm triển vọng tiêu thụ thép nhiều khả năng được giữ vững. Tuy nhiên những lợi thế có được trong 6 tháng đầu năm nhiều khả năng sẽ mất đi và kết quả kinh doanh của các doanh nghiệp ngành thép sẽ khó có thể đột biến hơn nữa so với nửa đầu năm./.

|