|

Phân tích kỹ thuật cổ phiếu ”nóng”: HCM - CTCP Chứng Khoán Tp.Hồ Chí Minh

Nếu giá test lại trendline dài hạn (tương đương vùng 28,500 – 31,500) thì nhà đầu tư có thể mua vào, với quan điểm bán ra nhanh chóng nếu giá phá vỡ hoàn toàn vùng này. Nếu giá tiếp tục tăng và chạm SMA200 và SMA100 (vùng 34,000 – 36,000) thì việc bán ra để phòng ngừa rủi ro là cần thiết.

TÍN HIỆU KỸ THUẬT QUAN TRỌNG

Dài hạn: Trendline dài hạn hỗ trợ rất tốt. Đà tăng của HCM vẫn được giữ vững từ tháng 12/2012 đến nay. Vào tháng 05/2014 và cuối tháng 11/2014, giá đã test lại đường trendline dài hạn.

Đường trendline dài hạn đã hỗ trợ hiệu quả cho giá trong những đợt điều chỉnh mạnh gần đây. Ngưỡng này đang duy trì trong vùng 28,500 – 31,500 và sẽ tiếp tục hỗ trợ mạnh nếu giá có điều chỉnh trở lại. Vì vậy, nếu HCM tiếp tục dịch chuyển về gần trendline dài hạn thì đây sẽ là cơ hội mua khá hấp dẫn.

Nhóm MA dài hạn đang chuẩn bị được test lại. Hai đường SMA200 và SMA100 vẫn đang duy trì bên trên giá và dự kiến sẽ đóng vai trò kháng cự mạnh.

Vì vậy, nhà đầu tư cần thận trọng và chốt lời một phần nếu giá test lại nhóm này trong thời gian tới. SMA200 và SMA100 đang hội tụ trong vùng 34,000 – 36,000 nên càng gia tăng khả năng kháng cự của vùng này.

Ngắn hạn: Thanh khoản tăng nhẹ và giao dịch sôi động trở lại là biểu hiện đáng chú ý nhất của HCM trong vòng mấy tuần gần đây. Điều này cho thấy sự quan tâm của nhà đầu tư đến HCM đã có cải thiện.

Chỉ báo Stochastic Oscillator hoàn thành phân kỳ giá lên. Chỉ báo Stochastic Oscillator liên tục tạo ra những đáy mới cao hơn so với đáy trước trong thời gian gần đây. Điều này đã giúp hoàn thành phân kỳ giá lên với giá.

Các ngưỡng hỗ trợ/kháng cự đáng chú ý xác định theo Fibonacci (dùng cho trung và dài hạn):

• Ngưỡng 0% : 28,000

• Ngưỡng 23.6% : 31,400

• Ngưỡng 38.2% : 33,300

• Ngưỡng 50.0% : 35,000

• Ngưỡng 61.8% : 36,400

• Ngưỡng 100.0%: 41,500

Chiến lược trading: Nếu giá test lại trendline dài hạn (tương đương vùng 28,500 – 31,500) thì nhà đầu tư có thể mua vào, với quan điểm bán ra nhanh chóng nếu giá phá vỡ hoàn toàn vùng này. Nếu giá tiếp tục tăng và chạm SMA200 và SMA100 (vùng 34,000 – 36,000) thì việc bán ra để phòng ngừa rủi ro là cần thiết.

MỘT SỐ THÔNG TIN ĐÁNG CHÚ Ý

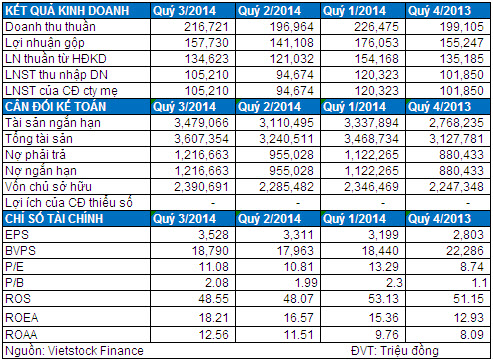

Doanh thu và lợi nhuận 9T/2014 tăng trưởng mạnh mẽ. Trong 9 tháng đầu năm 2014, tổng doanh thu của HCM đạt 640 tỷ đồng, tăng mạnh gần 47% so với cùng kỳ năm trước. Trong đó, doanh thu từ hoạt động môi giới tăng 61.2% đạt 219 tỷ đồng; hoạt động đầu tư chứng khoán, góp vốn tăng mạnh 2.15 lần đạt 177 tỷ đồng và hoạt động khác đạt 231 tỷ đồng, tăng 15.9%. Việc doanh thu khác tăng chậm hơn doanh thu môi giới nhiều khả năng do lãi suất cho vay margin trong năm 2014 giảm mạnh so với năm trước.

Chi phí hoạt động kinh doanh và chi phí quản lý doanh nghiệp cũng gia tăng nhưng không quá mạnh đã giúp cho tốc độ tăng trưởng lợi nhuận gộp và lợi nhuần thuần của HCM cao hơn tốc độ tăng trưởng doanh thu. Theo đó, lợi nhuận gộp trong 9T/2014 đạt gần 475 tỷ đồng, tăng 56.8%; lợi nhuận thuần từ hoạt động kinh doanh chứng khoán đạt 410 tỷ đồng, tăng mạnh 71.1%. Lợi nhuận sau thuế của cổ động công ty mẹ trong 9T/2014 đạt gần 320 tỷ đồng, tăng 77.6% so với cùng kỳ năm trước.

Tiền mặt duy trì ở mức cao. Tính đến cuối quý 3/2014, lượng tiền và tương đương tiền của HCM ở mức 1,174 tỷ đồng, tăng 16.5% so với cuối năm 2013 và chiếm 32.6% tổng tài sản; trong đó, tiền gửi của nhà đầu tư là 565 tỷ đồng.

Chỉ còn lại đầu tư ngắn hạn, phần lớn là đầu tư cổ phiếu. Tính đến cuối quý 3/2014, tổng giá trị khoản mục đầu tư ngắn hạn và dài hạn của HCM là 437 tỷ đồng tỷ đồng, giảm 30% so với cuối năm 2013. Trong đó, toàn bộ các khoản đầu tư dài hạn vào trái phiếu chính phủ 229 tỷ đồng tại thời điểm cuối năm 2013 đã được tất toán. Khoản mục đầu tư ngắn hạn tăng 9.9% lên mức 437 tỷ đồng; trong đó cổ phiếu niêm yết là 257 tỷ đồng, cổ phiếu chưa niêm yết là 130 tỷ đồng và trái phiếu là 50 tỷ đồng.

Dự phòng giảm đầu tư ngắn hạn cũng tăng 15.9% lên mức 52.6 tỷ đồng, chiếm 12% tổng giá trị khoản đầu tư ngắn hạn.

Tăng mạnh hoạt động cho vay ký quỹ. Tính đến hết quý 3/2014, tổng giá trị khoản phải thu ngắn hạn của HCM là 1,923 tỷ đồng, tăng mạnh 38.3% so với cuối năm 2013. Trong đó phải thu khách hàng về giao dịch ký quỹ là 1,884 tỷ đồng, tăng 82.9% so với đầu năm.

Việc áp dụng Thông tư 36 từ đầu tháng 2/2015 sẽ có những ảnh hưởng nhất định lên dòng vốn hỗ trợ cho vay margin của CTCK. Để chuẩn bị cho quy định này, HCM đã ký hợp đồng vay vốn lưu động với 4 ngân hàng để chuẩn bị sẵn nguồn vốn lưu động với tổng hạn mức 1,000 tỷ đồng. Hiện HCM chủ yếu dựa vào nguồn vốn chủ sở hữu, tổng nợ vay chỉ ở mức 100 tỷ đồng. Như vậy, việc HCM dự kiến gia tăng sử dụng nợ vay trong thời gian tới được kỳ vọng sẽ giúp thúc đẩy hoạt động kinh doanh, đặc biệt trong mảng cho vay ký quỹ, dù lãi suất cho vay có thể giảm nhiều so với trước đây.

Giao dịch và Định giá. Cùng với xu hướng kém tích cực của thị trường, giao dịch ở HCM cũng diễn ra không mấy khởi sắc trong thời gian gần đây. Tuy vậy, khối lượng giao dịch trung bình phiên 52 tuần của HCM vẫn đạt 794 ngàn đơn vị. Chỉ số định giá P/E và P/B hiện tại lần lượt đang ở mức 9.68 lần và 1.71 lần, tại thời điểm cuối quý 3/2014 lần lượt là 11.08 lần và 2.08 lần.

Sự hồi phục trở lại của thị trường trong các phiên gần đây giúp cho triển vọng hoạt động cũng như giao dịch của HCM tích cực trở lại.

Kết quả kinh doanh và Chỉ số tài chính tóm tắt của HCM (Nguồn: VietstockFinance)

Phòng Nghiên cứu Vietstock

|