|

Phân tích kỹ thuật cổ phiếu ”nóng”: TCM - CTCP Dệt May - ĐT - TM Thành Công

Nếu giá test lại vùng đỉnh cũ đã bị phá vỡ tháng 02/2014 (tương đương vùng 29,000 – 32,000) thì nhà đầu tư có thể mua vào, với quan điểm cắt lỗ nhanh chóng nếu giá phá vỡ hoàn toàn vùng này.

TÍN HIỆU KỸ THUẬT QUAN TRỌNG

Dài hạn: Nhóm MA dài hạn đang được test lại. Hai đường SMA100 và SMA200 đang được test lại. SMA100 đã bị phá vỡ vào giữa tháng 12/2014 nên xu hướng dài hạn có thể bị đảo ngược. Tuy nhiên, SMA200 vẫn đang trụ vững nên khả năng hồi phục vẫn còn. Vì vậy, việc mua vào khi giá về gần ngưỡng này đang được ủng hộ.

Test lại vùng đỉnh cũ tháng 02/2014. Sự sụt giảm liên tục trong thời gian gần đây đã khiến cho giá TCM test lại vùng đỉnh cũ đã bị phá vỡ tháng 02/2014 (tương đương vùng 29,000 – 32,000). Đây là vùng có khối lượng tích lũy rất lớn và từng báo hiệu thành công các đợt đảo chiều giảm điểm của giá nên độ tin cậy cao.

Ngắn hạn: Thanh khoản giảm khá sâu và liên tục là một trong những mối lo ngại lớn nhất hiện nay trong ngắn hạn. Tuy nhiên, những mẫu hình nến xanh xuất hiện khá nhiều trong những phiên gần đây cho thấy tâm lý nhà đầu tư đang tích cực và ổn định trở lại.

Fibonacci Retracement 38.2% trụ vững. Ngưỡng hỗ trợ này đã được test liên tục trong nhiều tuần gần đây và trụ khá vững nên rủi ro không quá lớn trong ngắn hạn.

Các ngưỡng hỗ trợ/kháng cự đáng chú ý xác định theo Fibonacci (dùng cho trung và dài hạn):

• Ngưỡng 0% : 38,800

• Ngưỡng 23.6% : 34,500

• Ngưỡng 38.2% : 32,100

• Ngưỡng 50.0% : 29,800

• Ngưỡng 61.8% : 27,800

• Ngưỡng 100.0%: 21,000

Chiến lược trading: Nếu giá test lại vùng đỉnh cũ đã bị phá vỡ tháng 02/2014 (tương đương vùng 29,000 – 32,000) thì nhà đầu tư có thể mua vào, với quan điểm cắt lỗ nhanh chóng nếu giá phá vỡ hoàn toàn vùng này.

MỘT SỐ THÔNG TIN ĐÁNG CHÚ Ý

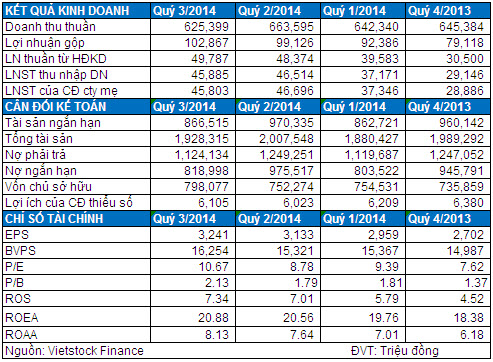

Lợi nhuận 9T/2014 cải thiện mạnh nhờ chi phí nguyên liệu và tài chỉnh sụt giảm. Trong 9 tháng đầu năm 2014, doanh thu của TCM đạt 1,931 tỷ đồng, tăng nhẹ 1.16% so với cùng kỳ năm trước; lợi nhuận gộp đạt gần 294 tỷ đồng, tăng 10.5%. Lợi nhuận gộp của TCM tăng trưởng mạnh hơn chủ yếu nhờ chi phí nguyên liệu trong năm 2014 ổn định giúp tỷ lệ lãi gộp của TCM tăng lên 15.2%, trong khi cùng kỳ năm ngoái đứng ở mức 13.9%

Chi phí tài chính của TCM trong khi đó giảm mạnh 35% so với cùng kỳ năm ngoái chỉ còn gần 40 tỷ đồng. Nhờ đó lỗ từ hoạt động tài chính chỉ còn 31.3 tỷ đồng trong khi cùng kỳ là 53.5 tỷ đồng. Chi phí tài chính giảm chủ yếu do sự sụt giảm của chi phí lãi vay, khi TCM giảm nhẹ sử dụng vay nợ và cơ cấu lại các khoản vay để có chi phí lãi vay thấp hơn.

Cải thiện trong hoạt động tài chính đã giúp cho lợi nhuận thuần từ hoạt động kinh doanh của TCM đạt 138 tỷ đồng trong 9T/2014, tăng hơn 41% so với cùng kỳ năm ngoái. Lợi nhuận sau thuế cổ đông công ty mẹ đạt gần 130 tỷ đồng, tăng 37.2%. Như vậy, tính hết tháng 9/2014, TCM đã hoàn thành 79% kế hoạch lợi nhuận cả năm.

Kế hoạch 2015 không nhiều đột biến. HĐQT ước tính kết quả hoạt động năm 2014 với doanh thu là 2,542 tỷ đồng và lợi nhuận sau thuế (LNST) 164 tỷ đồng, và thông qua kế hoạch năm 2015 trình ĐHĐCĐ với doanh thu đạt 2,780 tỷ đồng và LNST đạt 170 tỷ đồng.

Thế mạnh của TCM. (1) TCM là thương hiệu được thị trường đánh giá cao, được khách hàng truyền thống tin tưởng trong nhiều năm. Điều này giúp đảm bảo kết quả hoạt động kinh doanh ổn định, nhưng ở chiều ngược lại thì điều này cũng khiến ưu thế của khách hàng vượt trội hơn. (2) TCM có chuỗi sản xuất khép kín, giúp quản lý tốt chất lượng sản phẩm, tối đa hóa giá trị sản phẩm. Đây cũng là ưu thế lớn của TCM nếu Việt Nam gia nhập TPP.

Triển vọng kinh doanh của TCM. Triển vọng tăng trưởng lớn nhất của TCM đến từ việc Việt Nam đang trong quá trình đàm phán để gia nhập TPP và hiệp định VN-EUFTA. Điều này được kỳ vọng sẽ giúp gia tăng lợi thế cạnh tranh của TCM ở các thị trường quốc tế khi thuế nhập nhẩu được điều chỉnh giảm xuống; điển hình như thuế xuất khẩu sang Mỹ sẽ giảm từ 17% xuống còn 0%.

TCM cũng đang tích cực mở rộng công suất, với dự án xây dựng nhà máy may, nhà máy đan và nhà máy nhuộn từ năm 2014-2017, đặt tại khu công nghiệp Hòa Phú, Tỉnh Vĩnh Long có tổng vốn đầu tư dự kiến 30 triệu USD.

Năm 2014, TCM đã bắt đầu đầu tư xây dựng nhà máy may với công suất khoảng 12 triệu sản phẩm/năm. Dự kiến nhà máy mới đi vào hoạt động sẽ giúp tăng doanh thu khoảng 25-30%. Nhà máy này chủ yếu để làm đơn hàng cho các khách hàng Mỹ nếu Việt Nam gia nhập TPP. Giai đoạn đầu tiên có công suất 6 triệu sản phẩm/năm dự kiến sẽ đi vào hoạt động vào giữa năm 2015.

Tiềm năng từ các dự án bất động sản. Hoạt động đầu tư các dự án bất động sản của TCM chưa được ưu tiên trong thời điểm hiện tại, nhưng sẽ là cơ hội khi thị trường bất động sản trong năm 2015 được kỳ vọng phục hồi nhẹ trở lại. Hiện TCM có 4 dự án, bao gồm: Dự án TC1 là dự án trung tâm thương mại, căn hộ cao cấp (diện tích 9,890 m2 tại Quận Tân Phú, TPHCM đã có giấy phép đầu tư); TC2 là dự án khu phức hợp (diện tích 66 ngàn m2, cũng tại Quận Tân Phú, hiện đang là nhà máy, dự kiến sẽ di dời); TC3 là dự án khu phức hợp (diện tích 7 ngàn m2, tại Quận 4, hiện đang là đất trống), TC4 là dự án khu nghỉ dưỡng (diện tích khoảng 100 ngàn m2, tại Phan Thiết, đang giải phóng mặt bằng).

Giao dịch và Định giá. Cổ phiếu TCM đã được giới đầu tư trở lại trong hơn 1.5 năm vừa qua, nhờ kết quả kinh doanh nổi bật, đặc biệt là những lợi thế về chuỗi sản xuất và triển vọng tăng trưởng tốt nếu Việt Nam tham gia TPP và VN-EUFTA. khối lượng giao dịch trung bình phiên 52 tuần của TCM hiện đạt mức khá cao 813 ngàn đơn vị. Chỉ số định giá P/E và P/B lần lượt đang ở mức 9.31 lần và 1.85 lần, tại thời điểm cuối quý 3/2014 lần lượt là 10.67 lần và 2.13 lần.

Kết quả kinh doanh và Chỉ số tài chính tóm tắt của TCM (Nguồn: VietstockFinance)

Phòng Nghiên cứu Vietstock

|