|

HAG: Áp lực dòng tiền tiếp tục đè nặng đến bao giờ?

Phân tích hoạt động sản xuất kinh doanh, tình hình tài chính, dòng tiền và ước tính mức giá hợp lý của cổ phiếu CTCP Hoàng Anh Gia Lai (HOSE: HAG).

* HAG mua lại 15 triệu USD trái phiếu của Credit Suisse: Lý do thực sự là gì?

CƠ HỘI ĐẦU TƯ

HAG tiếp tục tập trung đầu tư vào 5 lĩnh vực chính là Trồng trọt, Khoáng sản, Bất động sản, Thủy điện, Sản xuất Gỗ và Đá granite. Chúng tôi cho rằng việc HAG tập trung đầu tư vào 5 lĩnh vực chính này giúp đảm bảo sự phát triển bền vững trong dài hạn, hạn chế việc phụ thuộc quá nhiều vào mảng bất động sản trong những năm sắp tới.

Các dự án đầu tư mới bước đầu đã mang lại hiệu quả cao. Hoạt động khai khoáng, thủy điện đã có những đóng góp tích cực, với tỷ suất lợi nhuận gộp rất hấp dẫn. Ngành trồng trọt hứa hẹn cũng sẽ có những đóng góp khả quan trong tương lai. Các hoạt động này cũng được kỳ vọng giúp HAG giảm bớt áp lực dòng tiền kể từ năm 2012 trở đi.

Lợi thế về giá giúp HAG duy trì mảng bất động sản, đảm bảo dòng tiền cho các hoạt động đầu tư khác. Nhu cầu về nhà ở hiện nay vẫn đang rất lớn, nhưng khó khăn hiện nay là mức giá phù hợp để kích thích hoạt động mua vào của giới đầu tư.

Hoạt động kinh doanh bất động sản khép kín cùng với quỹ đất giá rẻ giúp HAG có lợi thế cạnh tranh về giá so với các doanh nghiệp khác. Bên cạnh đó, vị trí các dự án khá tiện lợi thu hút được sự quan tâm của giới đầu tư.

Đây sẽ là những lợi thế lớn giúp HAG duy trì sự ổn định của hoạt động kinh doanh bất động sản, trong bối cảnh thị trường này vẫn đang rất khó khăn.

Lãi suất đang trong xu hướng giảm dần. Nhiều khả năng sẽ giúp HAG giảm bớt được gánh nặng về chi phí lãi vay trong thời gian sắp tới, tạo điều kiện gia tăng lợi nhuận và ổn định dòng tiền.

RỦI RO ĐẦU TƯ

Vẫn còn phụ thuộc vào hoạt động kinh doanh bất động sản. Đây vẫn sẽ là hoạt động chính đóng góp dòng tiền và giúp nguồn vốn đầu tư vào các mảng khác như khai khoáng, trồng trọt, thủy điện. Trong khi diễn biến thị trường bất động sản vẫn chưa có dấu hiệu khả quan, áp lực đối với dòng tiền cho hoạt động của HAG vẫn đang là thách thức lớn.

Áp lực dòng tiền tiếp tục đè nặng. Hiện HAG vẫn đang đẩy mạnh hoạt động đầu tư vào cao su, mía đường, thủy điện, bất động sản... khiến nhu cầu vốn của HAG tăng cao trong khi nguồn tiền hiện có không đủ đáp ứng nhu cầu. Do đó, nhiều khả năng HAG sẽ phải (1) đẩy nhanh việc bán cổ phiếu các công ty con, (2) gia tăng vay nợ, hoặc (3) phát hành thêm cổ phiếu để tài trợ. Điều này có thể dẫn đến những rủi ro về pha loãng cổ phiếu, lãi vay, trả nợ gốc tăng cao.

Hoạt động đầu tư mang tính chất dài hạn, khiến rủi ro khi kinh tế biến động trở nên khó ước lượng. Trong trường hợp xấu, chi phí lãi vay cũng như áp lực trả nợ gốc cao sẽ tạo rủi ro cho hoạt động kinh doanh của HAG.

Đầu tư đa ngành khiến HAG phải quản trị rủi ro đối với hoạt động riêng của từng ngành. Chẳng hạn như rủi ro lớn nhất đối với hoạt động khai khoáng là chính sách quản lý đối với ngành; phụ thuộc vào EVN, lượng nước dự trữ có đủ để thực hiện phát điện đối với ngành thủy điện; kỹ thuật chăm sóc cây, nguồn nước tưới đối với mảng cao su; quota nhập khẩu đường, vận chuyển đối với hoạt động mía đường...

Hoạt động trồng trọt và khai khoáng phụ thuộc rất nhiều vào biến động của giá hàng hóa quốc tế. Biến động mạnh của giá cả hàng hóa quốc tế có thể sẽ ảnh đến tỷ suất sinh lới cũng như kết quả hoạt động của HAG.

Áp lực tỷ giá. Hiện HAG có khoản Trái phiếu quốc tế tương đương 75 triệu USD và sẽ phải đối mặt với rủi ro gia tăng tỷ giá. Tuy nhiên, hiện nay tỷ giá khá ổn định sẽ giúp giảm bớt rủi ro này cho HAG.

TỔNG QUAN VỀ CÔNG TY

HAG đang hoạt động với 5 ngành nghề chính gồm: Trồng trọt, Khoáng sản, Bất động sản, Thủy điện, Sản xuất Gỗ và Đá granite.

Trồng trọt: Hoạt động trong ngành trồng trọt do CTCP Cao su Hoàng Anh Gia Lai phụ trách quản lý với 9 công ty con trực thuộc. Ngành trồng trọt của HAG hiện đang tập trung vào lĩnh vực cao su và mía đường.

Trồng cây cao su:

HAG đang thực hiện chương trình trồng tổng cộng 51,000 ha cao su, trong đó gồm 15,000 ha ở Tây Nguyên, 25,000 ha tại Lào và 15,000 ha tại Campuchia.

HAG dự kiến khi hoàn thành chương trình có thể thu hoạch được 127,500 tấn mủ cao su quy khô để xuất khẩu. Ngoài ra, sau khi hết 20 năm khai thác, 51,000 ha cao su sẽ cung cấp cho HAG 3 triệu m3 gỗ, phục vụ cho ngành chế biến gỗ của Tập đoàn.

Tính tới cuối năm 2011, HAG đã trồng được 36,000 ha cao su, HAG dự kiến sẽ trồng mới 8,800 ha trong năm 2012 và 6,200 ha trong năm 2013.

Với việc sử dụng các giống cây cao su cải tiến được nhập từ Malaysia và Thái Lan, HAG dự kiến giữa năm 2012, lứa cao su đầu tiên (được trồng năm 2007 với diện tích 1,500 ha) sẽ bắt đầu được khai thác mủ.

Mía đường:

Toàn bộ diện tích phục vụ dự án được đặt tại tỉnh Attapeu, Lào. HAG dự kiến sẽ trồng 6,000 ha mía đường trong mùa vụ 2011 - 2012, và trồng thêm 4,000 ha vào mùa vụ 2012 - 2013.

Hiện HAG đang tiến hàng xây dựng cụm công nghiệp mía đường bao gồm nhà máy đường công suất 7.000 tấn mía/ngày, nhà máy Ethanol và nhà máy nhiệt điện công suất 30MW.

Toàn bộ sản lượng đường sản xuất sẽ được nhập khẩu trở lại tiêu thụ ở Việt Nam. Khó khăn lớn nhất hiện nay đối với hoạt động này là việc Việt Nam vẫn đang thực hiện việc cấp quota nhập khẩu cho mặt hàng đường.

Nhà máy Ethanol và nhà máy nhiệt điện công suất 30MW chạy bằng nguồn nhiên liệu là bã mía, dự kiến sẽ đi vào hoạt động vào quý 4/2012. Ngoài ra, HAG cũng dùng bã mía để sản xuất 50 nghìn tấn phân bón/ năm giúp cung cấp phân bón cho chính các hoạt động trồng trọt hiện tại.

Khoáng sản: Mảng khai thác khoáng sản do CTCP Khoáng sản Hoàng Anh Gia Lai quản lý, hiện có 4 công ty con trực thuộc.

HAG hiện đang khai thác và chế biến quặng sắt từ các mỏ tại Gia Lai, Kom Tum, Thanh Hóa và đang trong quá trình lắp đặt thiết bị để khai thác mỏ tại Lào vào quý 4/2012. Ngoài ra, HAG cũng đang sở hữu giấy phép khai thác 1 mỏ ở Campuchia.

Trữ lượng ước tính đối với các mỏ ở Việt Nam khoảng 10 triệu tấn, mỏ tại Lào khoảng 20 triệu tấn và Campuchia trữ lượng khoảng 30 triệu tấn.

Năm 2012, sản lượng khai thác các mỏ trong nước của HAG dự kiến sẽ đạt 300 nghìn tấn. Quý 4/2012, HAG dự kiến đưa mỏ khai thác ở Lào đi vào hoạt động giúp công suất khai thác tăng lên 550 tấn vào năm 2013, 550 tấn vào năm 2014.

Quặng sắt rất cần thiết để sản xuất các loại vật liệu phục vụ quá trình xây dựng cơ sở hạ tầng và phát triển kinh tế. Việc phục hồi của nền kinh tế trong thời gian tới được kỳ vọng sẽ giúp thúc đẩy đà phát triển của hoạt động này trong ma trận kinh doanh của HAG.

Việc kinh doanh khoáng sản sẽ giúp (1) thu về nguồn ngoại tệ nếu xuất khẩu (2) quặng sắt dễ dàng dự trữ lâu dài, nên đây cũng sẽ là hoạt động giúp điều hòa dòng tiền cho HAG khi cần thiết.

Bất động sản: Mảng kinh doanh bất động sản do CTCP Xây dựng và Phát triển nhà Hoàng Anh phụ trách, với 12 công ty con. Hiện HAG đang thực hiện 17 dự án với tổng diện tích xây dựng hơn 2.1 triệu m2.

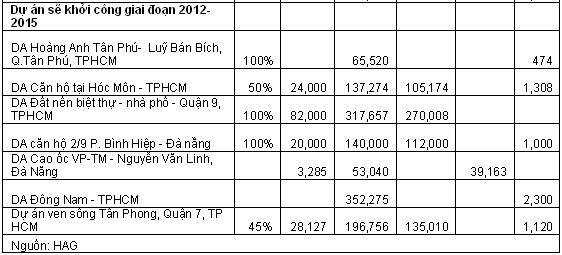

Tính đến cuối năm 2011, HAG đã phát triển thành công 7 dự án lớn và 1 dự án văn phòng cho thuê, và đang trong quá trình thực hiện 9 dự án. Ngoài ra, HAG cũng sở hữu 7 dự án dự kiến sẽ được khởi công trong giai doạn 2012-2015.

Các dự án của HAG có giá vốn xây dựng thấp, giúp mang lại lợi thế lớn về giá so với các công ty cùng ngành.

Năm 2012, HAG sẽ tập trung vào các dự án Căn hộ Thanh Bình Quận 7, TPHCM, DA Phú Hoàng Anh Gai đoạn 2, Huyện Nhà Bè, TPHCM, DA Căn hộ Hoàng Anh Incomex, DA Căn hộ Thạc Gián - Đà Nẵng, DA Hoàng Anh Tân Phú - Luỹ Bán Bích, Q.Tân Phú, TPHCM, Xây dựng hạ tầng và bán đất nền Dự án Minh Tuấn (DA Đất nền biệt thự - nhà phố Quận 9, TPHCM).

Thủy điện: Mảng thủy điện do CTCP Thủy Điện Hoàng Anh Gia Lai phụ trách quản lý, với 5 công ty con trực thuộc.

HAG có 17 dự án thuỷ điện, với tổng công suất dự kiến hơn 418.5 MW với tổng vốn đầu tư dự kiến 7,968 tỷ đồng.

Hiện 2 dự án Đăksrông 2 và Đăksrông 2A đã đi vào hoạt động ổn định với tổng công suất 42 MW. Giữa năm 2012, HAG dự kiến sẽ đưa vào hoạt động 2 dự án Bá Thước 2 và Đắksrông 3B giúp nâng tổng công suất khai thác lên khoảng 142 MW, giúp cải thiện doanh thu từ bán điện.

Lĩnh vực thuỷ điện được kỳ vọng sẽ giúp HAG tạo được sự phát triển bền vững và ổn định dòng tiền cho Tập đoàn.

HAG dự kiến sẽ tiếp tục tập trung đầu tư vào các dự án thuỷ điện tại Tây Nguyên, Thanh Hoá và Lào, nâng tổng công suất lên 600 MW. Tổng vốn đầu tư dự kiến cho tất cả các dự án này khoảng 9,600 tỷ đồng. Khi các dự án hoàn thành, tổng sản lượng điện sẽ đạt khoảng 2.49 tỷ Kwh và cho doanh thu khoảng 1,990 tỷ đồng/năm (dựa trên giá bán điện hiện nay khoảng 800 đồng/Kwh).

Gỗ và Đá granite: Mảng Sản xuất Gỗ và Đá granite sẽ do CTCP Gỗ Hoàng Anh Gia Lai phụ trách. Đây là ngành hoạt động truyền thống của HAG.

Mặc dù mức độ ảnh hưởng đã giảm đi nhưng sản xuất gỗ và đá granite vẫn đóng vai trò quan trọng trong việc hỗ trợ và tạo ra lợi thế cạnh tranh cho ngành Bất động sản.

HAGL sở hữu nhiều mỏ đá granite tại Gia Lai, giúp cung cấp nguồn nguyên liệu với chi phí thấp. Bên cạnh đó, HAG có nguồn gỗ lớn tại Nam Lào (gần tỉnh Kon Tum) với trữ lượng khoảng 300,000 m3 gỗ tròn các loại. Với lượng gỗ như trên, HAGL có lợi thế về chi phí đầu vào so với các công ty sản xuất trong ngành.

Ngoài ra, HAG cũng đang hoạt động trong lĩnh vực Bóng đá, tuy nhiên hiện tại mới chỉ dừng lại ở mức là hoạt động giúp quảng bá thương hiệu. Mặc dù vậy, HAG vẫn tiến hành đầu tư khá bài bản với cơ sở vật chất hiện đại, hợp tác với CLB Asernal trong công tác đào tạo trẻ

CHIẾN LƯỢC HOẠT ĐỘNG

HAG vẫn đang tiếp tục tiến hành chương trình tái cấu trúc Tập đoàn theo ngành nghề kinh doanh. Theo đó, Tập đoàn được sắp xếp thành Công ty mẹ và 5 Tổng công ty con sở hữu và quản lý 5 ngành nghề chính bao gồm: Cao su, Khoáng sản, Bất động sản, Thủy điện và Sản xuất Gỗ & Đá granite.

Sau khi tái cấu trúc, HAG sẽ tiến hành bán cổ phần của các Tổng công ty cho đối tác chiến lược, chuẩn bị IPO và niêm yết cổ phiếu của các Tổng công ty này. Công ty mẹ ít nhất nắm giữ 70% vốn tại các Tổng công ty này dù niêm yết trong nước hay nước ngoài.

HAG dự định sẽ thực hiện trước tiên với tổng công ty cao su. Theo kế hoạch năm 2014, HAG sẽ niêm yết tổng công ty cao su tại Việt Nam và 2015 sẽ niêm tiết tại Singapore.

Chiến lược này được kỳ vọng sẽ giúp HAG thu hút được các dòng vốn đầu tư trong và ngoài nước để tiếp tục đẩy mạnh khả năng tăng trưởng của công ty.

PHÂN TÍCH HOẠT ĐỘNG SẢN XUẤT KINH DOANH

Bất động sản vẫn chiếm vai trò quan trọng trong hoạt động kinh doanh của HAG. Hoạt kinh doanh bất động sản luôn chiếm tỷ trọng lớn trên 60% trong những năm qua. Tỷ trọng này trong năm 2011 sụt giảm xuống còn 55.9% chủ yếu do hoạt động khoáng sản và thủy điện gia tăng đóng góp.

Trong 6 tháng đầu năm 2012, tỷ trọng bất động sản tiếp tục sụt giảm khi chỉ đóng góp 50.4% vào tổng doanh thu, đạt 599 tỷ đồng; cũng do hoạt động khoáng sản và bán điện gia tăng tỷ trọng đóng góp vào doanh thu trong kỳ.

Thuỷ điện đang gia tăng tỷ trọng đóng góp trong tổng doanh thu, từ mức 0.6% trong năm 2010 lên 3.2% trong năm 2011 và tỷ lệ này trong 6T/2012 là 6%.

Viêc gia tăng đóng góp chủ yếu do các dự án thủy điện của HAG đã bắt đầu được đưa vào hoạt động là Đắksrông 2 (năm 2010) và Đắksrông 2A (tháng 6/2011) và Đắksrông 3B (cuối tháng 4/2012).

Nhiều khả năng trong năm 2012, hoạt động kinh doanh điện sẽ tiếp tục tăng trưởng mạnh mẽ nhờ vào: (1) Dự án Đắksrông 2A sẽ hoạt động và tạo doanh thu trọn năm 2012, (2) Dự án Đắksrông 3B đóng góp thêm vào doanh thu, (3) HAG sẽ đưa vào hoạt động thêm nhà máy thủy điện mới là Bá Thước 2 giúp nâng cao công suất và sản lượng điện tiêu thụ.

Đầu tư vào khoáng sản cho kết quả tích cực, tỷ lệ lãi gộp hấp dẫn. Năm 2011, HAG bắt đầu khai thác các mỏ sắt ở Gia Lai, KomTum, Thanh Hóa và hoạt động này đã đóng góp doanh thu với 340 tỷ đồng, chiếm 10.8% tổng doanh thu, tỷ lệ lãi gộp đạt đến 63%.

Trong 6 tháng đầu năm 2012, doanh thu của mảng hoạt động này đóng góp hơn 180 tỷ đồng, chủ yếu từ việc bán 100 nghìn tấn quặng cho HPG và thu về 171 tỷ đồng.

Hoạt động khai thác khoáng sản nhiều khả năng sẽ tiếp tục gia tăng đóng góp khi HAG đang đẩy mạnh khai thác các mỏ hiện tại, bên cạnh việc đưa vào khai thác mỏ sắt tại Lào.

Trồng trọt vẫn chưa đóng góp vào kết quả kinh doanh. Dự kiến hoạt động này sẽ mang về kết quả đầu tiên trong 6 tháng cuối năm 2012.

Tỳ suất lợi nhuận gộp của Bất động sản sụt giảm nhưng vẫn khá hấp dẫn. Tỷ lệ lãi gộp mảng bất động sản có xu hướng giảm xuống từ năm 2008 – nay. Nguyên nhân chính là do HAG đã giảm giá bán các dự án khá mạnh trong thời gian qua, thông tin cho thấy năm 2009 HAG đã giảm giá đến 40%, năm 2010 là 20%. Việc giảm giá chủ yếu nhằm kích thích nhu cầu trong bối cảnh kinh tế chung khó khăn và tăng nhanh tốc độ thu hồi vốn, củng cố dòng tiền.

Mặc dù tỷ lệ lãi gộp của mảng bất động sản sụt giảm do giảm giá bán nhưng vẫn duy trì ở mức hấp dẫn.

Chúng tôi cho rằng HAG đã có lợi thế nhờ vào: (1) Giá đất rẻ do đã được mua từ khá lâu; (2) Quy trình xây dựng khép kín: HAG hiện có công ty xây dựng, nhà máy chế biến gỗ và đá granite. Điều này giúp quy trình thưc hiện công việc xây dựng khép kín, giúp giảm thiểu chi phí trong khi vẫn đảm bảo được chất lượng cũng như tiến độ của các dự án.

Nhiều khả năng tỷ suất lợi nhuận của bất động sản sẽ chưa có chuyển biến tích cực trong năm 2012; do HAG đang có kế hoạch sẽ tiếp tục giảm giá (dự kiến khoảng 20% giá bán) đối với các dự án thực hiện trong năm 2012 nhằm thu hút nhà đầu tư.

Tỷ lệ lãi gộp năm 2011 và 6T/2012 của mảng bán sản phẩm hàng hóa sụt giảm mạnh so với năm 2010. Nguyên nhân chính là do năm 2010, hoạt động này có ghi nhận việc chuyển nhượng 15,000 m2 đất tại Đà Nẵng, giúp tỷ lệ lãi gộp của HAG tăng lên đột biến. Năm 2011, sau khi mất đi khoản thu nhập bất thường này thì tỷ lệ lãi gộp của HAG đã bị ảnh hưởng mạnh.

Với ảnh hưởng trên thì doanh thu của hoạt động này năm 2011 đã sụt giảm khá mạnh 407 tỷ đồng (trong đó gồm 396 tỷ đồng do chuyển nhượng đất) so với năm 2010 và chỉ còn 482 tỷ đồng. Trong 6 tháng đầu năm 2012, mảng hoạt động bán sản phẩm hàng hóa đem lại doanh thu 169 tỷ đồng.

Như vậy, nhìn chung doanh thu của hoạt động sản xuất kinh doanh đồ gỗ, đá vẫn duy trì khá ổn định.

Tỷ lệ lãi gộp của mảng hoạt động xây dựng sụt giảm khá mạnh từ 83% năm 2010, xuống 45% năm 2011 và 30% trong 6 tháng đầu năm 2012. Hoạt động xây dựng của HAG chủ yếu phục vụ cho các dự án của công ty nên việc sụt giảm của tỷ lệ lãi gộp có thể do bị ảnh hưởng từ chính sách HAG giảm giá bán các dự án trong thời gian qua.

Tỷ lệ lãi gộp mảng cung cấp dịch vụ cũng bị ảnh hưởng mạnh; có thể do HAG phải giảm giá cho thuê để thu hút khách do thị trường cho thuê văn phòng ế ẩm.

Tỷ lệ lãi gộp của mảng kinh doanh thủy điện cao và duy trì khá ổn định. Tỷ suất lợi nhuận gộp của mảng kinh doanh điện khá hấp dẫn khi đạt 70.8% trong năm 2010, 66.6% trong năm 2011 và 69.47% trong 6 tháng đầu năm 2012.

Nhiều khả năng HAG có thể tiếp tục giữ vững được tỷ suất lợi nhuận cao này trong những năm tiếp theo, nhờ vào việc chưa phát sinh các khoản sửa chữa lớn do các nhà máy mới đi vào hoạt động.

Mặc dù vậy, tỷ lệ lợi nhuận gộp mảng này phụ thuộc khá nhiều vào giá bán điện của HAG cho EVN. Năm 2012, giá bán điện dự kiến khoảng hơn 800 đồng/kwh.

PHẤN TÍCH TÌNH HÌNH TÀI CHÍNH

Doanh thu 6T/2012 tăng trưởng mạnh 55.4% so với cùng kỳ 2011 đạt 1,187 tỷ đồng, chủ yếu nhờ mảng bất động sản. Doanh thu 6 tháng 2012 tăng trưởng mạnh chủ yếu đến từ hoạt động kinh doanh bất động sản tăng mạnh hơn 40.7 lần đạt 598.6 tỷ đồng, hoạt động bán điện tăng hơn 2 lần đạt 71.2 tỷ đồng và bán sản phẩm hàng hóa tăng nhẹ 7.4% đạt 169.4 tỷ đồng.

Ngoài việc ghi nhận doanh thu của các dự án đã chuyển nhượng trước đây, có lẽ việc giảm giá bán kịp thời đã giúp cải thiện đáng kể doanh thu mảng bất động sản.

Trong khi đó, doanh thu từ xây dựng, khoáng sản và hoạt động dịch vụ lại sụt giảm khá mạnh lần lượt 58.65%,31.65% và 10.26%, chỉ đạt tương ứng 80.9 tỷ đồng, 180.1 tỷ đồng và 86.9 tỷ đồng.

Lợi nhuận sau thuế của HAG sụt giảm mạnh 77.1% so với cùng kỳ, khi chỉ đạt 156.1 tỷ đồng. Nguyên nhân chính là do (1) Tỷ lệ lợi nhuận gộp bị sụt giảm mạnh từ 46.7% trong 6T/2011 xuống còn 31.8%, (2) Mất đi khoản doanh thu từ hoạt động tài chính, trong khi (3) Chi phí tài chính gia tăng.

(1) Tỷ lệ lãi gộp sụt giảm do tỷ lệ lãi gộp của các hoạt động chính như Bất động sản; Bán hàng hóa, sản phẩm; Khoáng sản; Xây dựng và Dịch vụ đều giảm mạnh so với cùng kỳ. Trong khi đó, hoạt động mới như Thủy điện dù có tỷ lệ sinh lợi tốt nhưng mức độ ảnh hưởng trong lợi nhuận gộp chưa lớn.

(2) Doanh thu tài chính bị giảm 554.3 tỷ đồng so với cùng kỳ và chỉ đạt 390.7 tỷ đồng là do trong 6T/2011, HAG đẩy mạnh bán cổ phần trong công ty con giúp thu về 766.9 tỷ đồng; trong khi con số này chỉ đạt 220.8 tỷ đồng trong 6T/2012.

(3) Chi phí tài chính gia tăng mạnh chủ yếu do chi phí lãi vay tăng từ 186 tỷ đồng trong 6T/2011 lên 262 tỷ đồng trong 6T/2012. Có thể thấy việc gia tăng các khoản vay để đầu tư mở rộng hoạt động trong dài hạn tiếp tục có những ảnh hưởng đáng kể đến kết quả kinh doanh của HAG.

Chúng tôi cho rằng nhiều khả năng tác động tiêu cực của chí phí lãi vay sẽ giảm bớt trong thời gian tới, nhờ vào: (1) Các dự án Cao su và Thủy điện bắt đầu đi vào khai thác vào cuối năm nay giúp gia tăng doanh thu, và (2) Lãi suất đang có xu hướng giảm xuống.

Việc mở rộng đầu tư đang tạo áp lực khá lớn lên dòng tiền. Trong 4 năm vừa qua, HAG đầu tư khá mạnh mẽ vào việc mở rộng và đa dạng hóa hoạt động sản xuất kinh doanh. Do đó, dòng tiền thuần từ hoạt động đầu tư luôn âm.

Đặc biệt, trong năm 2011 các khoản đầu tư vào mảng Cao su và Thủy điện được đẩy mạnh, trong khi thị trường bất động sản trầm lắng cũng khiến cho khoản mục hàng tồn kho gia tăng cao.

Trong khi đó, dòng tiền thuần từ hoạt động kinh doanh không thể bù đắp được nhu cầu vốn đầu tư. HAG đã phải sử dụng hoạt động tài trợ chủ yếu từ vốn vay ngân hàng, phát hành trái phiếu thường trong nước và quốc tế, trái phiếu chuyển đổi và hoán đổi để hỗ trợ nhu cầu đầu tư, sản xuất kinh doanh trong những năm gần đây.

Hàng tồn kho tính đến cuối quý 2/2012 là 5,146 tỷ đồng, tăng 15.6% so với cuối năm 2011 và chỉ chiếm khoảng 18% tổng tài sản, trong đó chủ yếu là chi phí của các căn hộ đang xây để bán với 4,019 tỷ đồng. Bên cạnh đó, lượng hàng tồn kho này bao gồm cả những dự án đã bán 100% như An Tiến, Phú Hoàng Anh giai đoạn 1 nên việc gia tăng khoản mục này không quá đáng lo ngại.

Ngoài những dự án trên thì khoản mục hàng tồn kho còn có các dự án đang làm móng như Thanh Bình, Phú Hoàng Anh giai đoạn 2 và Hoàng Anh Incomex.

Gia tăng nợ vay khiến cấu trúc tài chính bị thay đổi khá mạnh. Tính đến hết quý 2/2012, tổng nợ chiếm 63.8% tổng tài sản, trong khi năm 2011 là 60.6% và năm 2010 là 53.9%.

Trong tổng nợ có 2,230 tỷ đồng trái phiếu có thể chuyển đổi. Nợ phải trả lãibao gồm nợ ngắn hạn phải trả lãi là 3,041 tỷ đồng và nợ dài hạn phải trả lãi là 11,451 tỷ đồng; chiếm tới gần 80% tổng nợ phải trả của HAG.

Nợ ngắn hạn phải trả lãi bao gồm vay ngân hàng và các tổ chức cá nhân khác 2.254 tỷ đồng và nợ dài hạn đến hạn trả hơn 787 tỷ đồng.

Nợ dài hạn phải trả lãi của HAG hiện tại là 11,451 tỷ đồng. Nợ dài hạn bao gồm: (1) Vay dài hạn ngân hàng: 4,822 tỷ đồng, (2) Trái phiếu chuyển đổi: 2,230 tỷ đồng phát hành cho Temasek, đây là trái phiếu chuyển đổi không bắt buộc, (3) Trái phiếu thường: 3,330 tỷ đồng, (4) Trái phiếu quốc tế: 1,819 tỷ đồng (tương ứng với 90 triệu USD) phát hành cho Credit Suisse. Vào tháng 7/2012, HAG đã hai lần mua lại tổng cộng 15 triệu USD trái phiếu quốc tế này với giá mua bằng 97% mệnh giá.

Như vậy, trái phiếu chuyển đổi chiếm khoảng 14.5% tổng nợ vay hiện tại. Nếu số trái phiếu này được chuyển đổi thì sẽ giúp HAG giảm bớt áp lực về trả nợ gốc cũng như lãi vay; trong khi mức sinh lời khi đến hạn chuyển đổi trái phiếu có thể được bù đắp từ các hoạt động mới mở rộng như Khoáng sản, Cao su, Thủy điện, Mía đường...

Chỉ tiêu thanh toán ngắn hạn vẫn đảm bảo sự an toàn. Mặc dù khả năng thanh toán của HAG bị giảm sút trong thời gian qua nhưng tình hình tài chính hiện tại vẫn đảm bảo được sự an toàn, khi khả năng thanh toán hiện hành và khả năng thanh toán nhanh đến cuối quý 2/2012 vẫn đáp ứng tốt với tỷ lệ tương ứng là 2.1x và 1.3x.

Khả năng sinh lời trên vốn chủ sở hữu và tài sản sụt giảm mạnh. Đây là điều có thể hiểu được khi năm 2011, HAG gia tăng đầu tư mạnh cho hoạt động sản xuất kinh doanh. Điều này đòi hỏi phải gia tăng mạnh nguồn vốn chủ sở hữu cũng như vốn vay để đáp ứng nhu cầu đầu tư và đã ảnh hưởng mạnh đến các chỉ số ROE, ROA trong năm 2011.

Hiệu quả hoạt động trong 6 tháng đầu năm 2012 của HAG sụt giảm khá mạnh,với nguyên nhân chính xuất phát từ : (1) Tỷ lệ lợi nhuận gộp sụt giảm, (2) Mất đi thu nhập từ hoạt động tài chính (3) Tốc độ gia tăng nguồn vốn nhanh (chủ yếu từ vay nợ) để đầu tư các dự án mới.

Trong tương lai, khi các hoạt động đầu tư đi bắt đầu mang về doanh thu thì nhiều khả năng chỉ số ROE, ROA của HAG sẽ được cải thiện trở lại.

TRIỂN VỌNG KINH DOANH 2012 VÀ ĐỊNH GIÁ CỔ PHIẾU

Hoạt động bất động sản tiếp tục giữ được ổn định, nhờ vào việc hạch toán doanh thu từ phần còn lại của dự án Phú Hoàng Anh giai đoạn 1 và toàn bộ dự án An Tiến (Golden House).

Với dự án Phú Hoàng Anh giai đoạn 1, rất có thể 20% còn lại của dự án này đã được hạch toán trong quý 1/2012 với doanh thu 570 tỷ đồng.

Dư án An Tiến (Golden House) đã hoàn thành việc bán căn hộ với mức giá trung bình khoảng 14.4 triệu đồng. Chúng tôi ước tính việc bán dự án An Tiến sẽ mang về cho HAG khoảng 1,848 tỷ đồng.

Năm 2012, HAG sẽ tập trung thực hiện các dự án Thanh Bình, Phú Hoàng Anh giai đoạn 2, Hoàng Anh Incomex, Thạc Gián.

Đặc biệt, dự án Thanh Bình đã chuẩn bị triển khai bán hàng từ giữa năm 2012. Dư án Thanh Bình có vị trí khá thuận lợi nằm ngay nằm ngay khu đô thị mới Him Lam Kênh Tẻ, Sunrise City, Lotte Mart. Chúng tôi giả định HAG sẽ bán dự án này với mức giá 20 tr/m2, đây là mức giá hập dẫn so với các dự án xung quanh và có thể thu hút giới đầu tư trong giai đoạn hiện nay. Chúng tôi ước tính năm 2012, HAG sẽ hạch toán 30% doanh thu của dự án trong năm 2012, ước đạt 762 tỷ đồng.

Như vậy, tổng doanh thu mảng bất động sản của HAG trong năm 2012 dự kiến sẽ đóng góp khoảng 3,180 tỷ đồng, lợi nhuận gộp ước tính đạt 1,300 tỷ đồng.

Hoạt động khai thác khoáng sản gặp khó khăn. Hoạt động kinh doanh quặng sắt của HAG trong năm 2012 sẽ đối mặt với nhiều khó khăn do :

(1) Hiện HAG đang khai thác chủ yếu là các mỏ trong nước. Do đó, sẽ bị hạn chế bởi luật khoáng sản và không được xuất khẩu quặng thô và khách hàng của HAG sẽ bị hạn chế chỉ còn các công ty trong nước. Tuy nhiên, khó khăn này sẽ giảm bớt khi mỏ khoáng sản Lào đi vào hoạt động.

(2) Tình hình tiêu thụ sắt, thép trong nước hiện nay khá chậm, ảnh hưởng đến việc tiêu thu quặng sắt.

Năm 2012, HAG công suất khai thác của HAG dự kiến đạt 300 nghìn tấn. Chúng tôi dự kiến sản lượng tiêu thụ năm 2012 chỉ ở mức 200 nghìn tần và khách hàng chính của HAG là Tập đoàn Hòa Phát (HPG, đây cũng là khách hàng chính trong năm 2011), thu về 342 tỷ đồng doanh thu, lợi nhuận gộp đạt 215.5 tỷ đồng. Trong quý 1/2012, HAG đã bán 100 nghìn tấn quặng cho HPG thu về 171 tỷ đồng.

Cao su bắt đầu đi vào khai thác giữa năm 2012, với lứa cao su đầu tiên trồng năm 2007 khoảng 1500 ha. Năm đầu tiên, chúng tôi dự báo sản lượng khai thác mủ cao su có năng suất khoảng 1 tấn/ha. Như vậy, tổng sản lượng cao su năm 2012 đạt 750 tấn. Với giá cao su hiện khoảng 70 triệu /tấn, doanh thu cao su năm 2012 ước đạt 52.5 tỷ đồng, lợi nhuận gộp đạt 25.2 tỷ đồng.

Mía đường cũng đi vào hoạt động. Hiện HAG đã trồng được 6,000 ha mía đường cho vụ mùa 2012. Chúng tôi ước tính doanh thu năm 2012 của hoạt động mía đường sẽ khá hấp dẫn ; tuy nhiên khó khăn hiện nay là hạn mức quota nhập đường vào Việt Nam dành cho HAG sẽ như thế nào?

Năm 2012 là năm đầu tiên tham gia lĩnh vực mía đường nên chúng tôi ước lượng sản lượng đạt khoảng 80 tấn/ha, doanh thu dự kiến đạt 744 tỷ đồng, lợi nhuận gộp ước đạt 223 tỷ đồng.

Ngoài ra, HAG còn có doanh thu từ nhà máy điện, phân bón, ethanol. Tuy nhiên, do thiếu thông tin dự toán nên chúng tôi không ước lượng doanh thu cho năm 2012.

Thêm 2 nhà máy thủy điện đi vào hoạt động. Công suất hoạt động của thủy điện gia tăng nhờ vào dự án Bá Thước 2 (dự kiến đầu quý 4/2012) với công suất 80 MW và dự án Đắksrông 3B với công suất 19.5 MW đi hoạt động từ giữa năm 2012, cùng với Đắksrông 2 và Đắksrông 2A với tổng công suất 42 MW hoạt động nguyên năm 2012.

Chúng tôi ước tính với 4 dự án này, năm 2012 HAG sẽ tạo ra 326 triệu KWh điện và với mức giá bán điện ước tính 800 đồng/kwh sẽ mang về cho HAG khoảng gần 261 tỷ đồng doanh thu, lợi nhuận gộp ước đạt 174 tỷ đồng.

Hoạt động bán sản phẩm hàng hóa, mảng cung cấp dịch vụ. Với tình hình thị trường bất động sản khó khăn, chúng tôi dự phóng các mảng doanh thu hoạt động này sẽ không gia tăng trong năm 2012. Mảng bán sản phẩm hàng hóa cố gắng duy trì ở mức 482 tỷ đồng và lợi nhuận gộp đạt 86 tỷ đồng, mảng dịch vụ với doanh thu ước đạt 132 tỷ đồng và lợi nhuận gộp đạt 65 tỷ đồng.

Không dự báo doanh thu tài chính. Do chúng tôi không có thông tin về các hoạt động chuyển nhượng vốn của HAG trong 6 tháng cuối năm 2012 nên chúng tôi không đưa ra dự báo doanh thu của mảng này. Chúng tôi chỉ dùng khoản doanh thu đã thực hiện trong 6 tháng đầu năm 2012 để đưa vào dự báo tài chính.

Dự báo tổng doanh thu năm 2012 của HAG đạt 5,286 tỷ đồng, lợi nhuận gộp đạt 2,025 tỷ đồng và lợi nhuận trước thuế đạt 1,074 tỷ đồng, EPS 2012 đạt 1,723 đồng/cổ phiếu. Nền kinh tế hiện đang trong giai đoạn diễn biến phức tạp, cùng với thông tin hạn chế nên chúng tôi không dùng phương pháp dòng tiền để định giá doanh nghiệp. Thay vào đó, chúng tôi sử dụng phương pháp P/E.

P/E trung bình của cổ phiếu HAG sẽ được dựa vào tỷ trong doanh thu của từng mảng hoạt động * P/E ngành ước tính.

P/E mảng Bất động sản của HAG cao hơn ngành nhờ lợi thế từ giá vốn của quỹ đất rẻ, vị trí tốt, quỹ đất còn lại khá lớn, quy trình kinh doanh khép kín giúp triển vọng tăng trưởng của HAG cao hơn ngành. Doanh thu Bất động sản dùng tính tỷ trọng được ước tính bao gồm doanh thu bán căn hộ, xây dựng, bán sản phẩm hàng hoá, dịch vụ.

P/E mảng Thủy điện cao hơn ngành nhờ vào tiềm năng ngành thủy điện của HAG còn lớn trong khi suất đầu tư của HAG vào hoạt động thủy điện khá thấp. Các dự án đã hoạt động phát huy hiệu quả cao là cơ sở để tin tưởng vào việc phát triển hoạt động kinh doanh điện của HAG.

Quy mô ngành Cao su và Mía đường ở mức trung bình của ngành, mặc dù là lĩnh vực mới được đầu tư nhưng nhờ có được lợi thế tư việc thuê đất giá rẻ, công nghệ mới. Do đó, chúng tôi chọn mức P/E trung bình ngành của Cao su và Mía Đường cho việc định giá cổ phiếu HAG.

Với mức dự phóng P/E 14x cho năm 2012, thì giá hợp lý của HAG dự kiến khoảng 24,000 đồng/cp.

Nguyễn Đức Cường, Phòng Nghiên cứu Vietstock

FFN

|