|

Ngành dược: Tiềm năng phát triển?

(Vietstock)- Triển vọng ngành Dược Việt Nam vẫn được đánh giá cao. Dù có lợi thế sân nhà, chưa bị tác động nhiều ngay trong vài năm tới, nhưng các doanh nghiệp sản xuất dược phẩm trong nước cũng phải chuẩn bị nâng cao năng lực cạnh tranh trong môi trường hội nhập ngày càng sâu rộng.

Diễn biến thị trường dược phẩm 2008

Năm 2008, kinh tế Việt Nam khủng hoảng. Lạm phát là vấn đề nhức nhối đòi hỏi cần nhiều biện pháp kiềm chế từ phía chính phủ. Tuy nhiên, theo báo cáo của Cục Quản Lý Dược, thị trường dược phẩm nhìn chung ổn định, không có hiện tượng tăng giá đột biến.

Tổng giá trị tiền thuốc ước tính năm 2008 tăng 17.99% so với năm 2007. Trong đó, giá trị sản xuất thuốc trong nước ước tính đạt gần 700 triệu USD ( tăng 15.5%), đáp ứng được 51.05% nhu cầu sử dụng thuốc tính theo trị giá tiền thuốc. Với đặc điểm là một ngành chưa tự chủ được nguồn nguyên liệu đầu vào, phải nhập khẩu tới hơn 90%, biến động giá nguyên vật liệu cũng là một trở ngại, tăng cao chi phí trong sản xuất.

Góc nhìn về tương lai ngành Dược

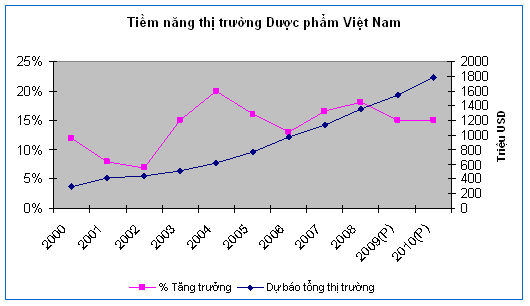

Tiềm năng tăng trưởng về nhu cầu

Dân số nước ta hiện nay đã hơn 85 triệu người, với tốc độ tăng trung bình những năm gần đây vào khoảng hơn 1%/ năm. Nếu như năm 2001, mức chi cho y tế chỉ 6 USD/người, đến năm 2007 đã lên 13 USD/người và ngày càng có xu hướng gia tăng. Có thể nói, nhu cầu sử dụng các sản phẩm thuốc chữa bệnh và chăm sóc sức khỏe là bền vững ngay cả trong thời kỳ kinh tế khủng khoảng. Hiện tại, sản xuất quốc nội mới chỉ đáp ứng được khoảng 50% nhu cầu thực tế. Tốc độ tăng trưởng doanh thu sản xuất của ngành khoảng 10 năm trở lại đây vào khoảng từ 15% đến 20% một năm.

|

Nguồn: IMS, Vietstock

|

Chuẩn GMP-WHO cho hội nhập

Theo quyết định 27 của Bộ Y tế, kể từ ngày 1/7/2008, những doanh nghiệp sản xuất không đạt GMP (tiêu chuẩn sản xuất thuốc tốt) theo khuyến cáo của WHO sẽ bị ngưng sản xuất, và chuyển sang gia công cho những doanh nghiệp đủ tiêu chuẩn. Tuy nhiên, cho đến nay vẫn có nhiều doanh nghiệp không thực hiện được yêu cầu đúng lộ trình. Hiện ngoài 67/93 cơ sở sản xuất thuốc tân dược đã đạt GMP-WHO, thì có 6 cơ sở GMP-ASEAN đã nộp hồ sơ đăng ký GMP-WHO chờ kiểm tra, 8 cơ sở GMP-ASEAN đang chuyển đổi sang GMP-WHO; chỉ còn 12 cơ sở sẽ và đã cam kết hoàn thành xây dựng nhà máy GMP-WHO vào cuối năm 2008 đầu 2009.

Không tính công ty Dược Thú Y Cai Lậy, cả 7 doanh nghiệp Dược còn lại trên sàn chứng khoán đều đã có các nhà máy sản xuất đạt chuẩn GMP-WHO. Trong đó, bộ 3 Dược Hậu Giang, Domesco, Imexpharm nhiều năm đều nằm trong danh sách 5 doanh nghiệp hàng đầu về doanh thu sản xuất cả nước. Theo số liệu năm 2007, giả sử ta lấy số tròn là doanh thu sản xuất thuốc cả nước đạt khoảng 9,610 tỷ đồng, thì tỷ trọng doanh thu sản xuất thuốc của 3 trong số 5 doanh nghiệp hàng đầu Việt Nam đã chiếm khoảng 21.3% doanh thu sản xuất của toàn ngành. Hiện, 5 doanh nghiệp này thuộc 67 doanh nghiệp có GMP-WHO. Điều này cho thấy thị phần sản xuất thuốc nước ta chủ yếu rơi vào các công ty lớn và đã đạt tiêu chuẩn GMP-WHO.

Như vậy, có thể nói, quy định về tiêu chuẩn sản xuất thuốc tốt theo khuyến cáo của WHO khi chính thức được áp dụng gần như không tác động mạnh mẽ lên việc phân chia lại thị phần của các công ty lớn trong giới sản xuất dược phẩm của Việt Nam.

Yếu tố nước ngoài: Cạnh tranh hay hợp tác?

Ngành dược Việt Nam đang ở mức độ 2.5 trong thang phân loại 4 mức độ xếp hạng thuốc của WHO. Đây là mức độ được đánh giá là có công nghiệp dược, đã sản xuất được thuốc generic (thuốc có gốc hóa học giống thuốc phát minh) nhưng đa phần vẫn nhập khẩu. Hầu hết các doanh nghiệp trong nước chưa sản xuất được thuốc đặc trị. Do đó, hệ thống phân phối đóng vai trò quan trọng. Những doanh nghiệp nào có được quyền phân phối thuốc ở nhiều nơi thì doanh nghiệp đó được xem là có lợi thế.

Mặc dù từ ngày 1/1/2009, công ty dược nước ngoài có các quyền về xuất – nhập khẩu như các doanh nghiệp dược Việt Nam. Như vậy, thị trường thuốc nhập khẩu đang loại bỏ yếu tố độc quyền. Tính cho đến thời điểm hiện nay, chúng ta có 425 doanh nghiệp nước ngoài được phép cung cấp thuốc, nguyên liệu làm thuốc tại thị trường Việt Nam và 90 doanh nghiệp được phép nhập khẩu thuốc trực tiếp. Tuy nhiên, quyền phân phối vẫn thuộc về các doanh nghiệp trong nước. Do đó, các doanh nghiệp đầu ngành với hệ thống đại lý phân phối rộng khắp sẽ có vai trò là đối tác với các tập đoàn đa quốc gia hơn là cạnh tranh trực tiếp ít nhất là trong từ 3 tới 5 năm nữa.

Như vậy, triển vọng ngành Dược Việt Nam vẫn được đánh giá cao. Dù có lợi thế sân nhà, chưa bị tác động nhiều ngay trong vài năm tới, nhưng các doanh nghiệp sản xuất dược phẩm trong nước cũng phải chuẩn bị nâng cao năng lực cạnh tranh trong môi trường hội nhập ngày càng sâu rộng.

Ngành dược trên sàn chứng khoán

Doanh nghiệp ngành Dược trên sàn

Tiếp nối bộ ba Dược Hậu Giang (DHG), Domesco (DMC), Imexpharm (IMP), niêm yết vào năm 2006, sau hai năm, ngành Dược trên sàn chứng khoán Việt Nam hiện có 8 doanh nghiệp. Có 5 doanh nghiệp chuyên về Tân Dược (DHG, DMC, IMP, DCL, DHT), 2 doanh nghiệp thiên về Đông Dược (OPC, TRA) và một doanh nghiệp liên quan thuốc thú y (MKV). Việc gia tăng số lượng các công ty làm phong phú thêm sự lựa chọn cho các nhà đầu tư đối với nhóm ngành này. Trong đó, các doanh nghiệp niêm yết thuộc nhóm tân dược khá tiêu biểu. Dược Hậu Giang chiếm tới 11 – 12% thị phần thuốc sản xuất trong nước, Domesco là 5.5% và Imexpharm vào khoảng 4%. Cả 3 doanh nghiệp này nằm trong danh sách 5 doanh nghiệp đứng đầu về doanh thu sản xuất dược phẩm tại Việt Nam. Dược Cửu Long mang lợi thế là doanh nghiệp duy nhất tại Việt Nam có thể sản xuất sản phẩm vỏ nang cứng rỗng trên quy mô lớn.

Kết quả kinh doanh khả quan

Mặc dù cổ phiếu nhóm doanh nghiệp ngành Dược năm 2008 có những mức giảm sút khá lớn về giá, tuy nhiên, đây chỉ là xu hướng chung và mức giảm điểm của nhóm cổ phiếu này thấp hơn mức chung của toàn thị trường.

Nền kinh tế khủng hoảng, nhiều ngành nghề rơi vào tình hình khó khăn, lợi nhuận sụt giảm. Trong khi đó, kết quả kinh doanh công bố của các doanh nghiệp thuộc ngành Dược vẫn được đánh giá là khá khả quan so với tình hình chung trên cả hai sàn HoSE và HaSTC.

Tỷ lệ tăng trưởng doanh thu của các công ty ngành Dược năm 2008 ở mức cao. Không những không có thành viên nào có kết quả kinh doanh lỗ mà nhóm doanh nghiệp này còn có những con số tăng trưởng lợi nhuận ấn tượng.

Nguồn: VietstockFinance

Đặc điểm của các doanh nghiệp ngành Dược là có tỷ suất lợi nhuận gộp biên cao. Qua ba năm 2006, 2007, 2008, tỷ lệ này lần lượt đạt mức 33.9%, 35.2%, 34.4%, gấp hơn hai lần so với mức trung bình của toàn thị trường. Thu nhập trên mỗi cổ phần (EPS) qua các năm đạt mức cao và cũng gấp đôi trung bình thị trường. Chỉ tiêu tỷ suất sinh lời trên tổng tài sản ROA giữ ở mức ổn định. Tuy nhiên, chỉ tiêu tỷ suất sinh lời trên vốn chủ sở hữu (ROE) lại có xu hướng giảm mạnh qua các năm. Có thể nói, yếu tố nợ là một phần tác động. Tỷ số nợ trên tổng tài sản của hầu hết các doanh nghiệp thuộc nhóm này năm 2008 đều giảm so với 2007 ngoại trừ DHG. Cơ cấu nợ chủ yếu là nợ ngắn hạn, chiếm tỷ lệ khá cao. Chúng ta có thể gắn kết yếu tố khủng hoảng thanh khoản của giới tài chính – ngân hàng trong năm 2008 để lý giải. Năm 2008, tín dụng đóng băng. Hầu hết, các doanh nghiệp hạn chế vay nợ do lãi suất rất cao. Sự thận trong trong việc hơn trong vấn đề vay nợ là một điều dễ hiểu.

Nguồn: VietstockFinance

Bên cạnh đó, ROE giảm qua các năm chứng tỏ lợi nhuận thu được trên một đồng vốn chủ sở hữu là ngày càng khó khăn. Khủng hoảng kinh tế là một phần tác động. Hầu hết các ngành kinh tế đều bị ảnh hưởng, sụt giảm các chỉ tiêu tài chính về khả năng sinh lời. Sự cạnh tranh trong hoạt động kinh doanh giữa sản phẩm thuốc trong nước, giữa các sản phẩm thuốc trong nước và ngoại nhập cũng ngày càng gia tăng

Như đã nói ở trên, năm 2008 là năm mà vấn đề thanh khoản của các ngân hàng rơi vào tình trạng khủng hoảng một thời gian khá dài. Tính cho tới thời điểm hiên tại, tín dụng vẫn tiếp tục đóng băng. Các ngành sản xuất kinh doanh mang nhiều mối lo. Tuy nhiên, các chỉ tiêu về thanh toán của nhóm doanh nghiệp ngành dược này lại rất an toàn, cao hơn hẳn so với mức trung bình của toàn thị trường.

Nguồn: VietstockFinance

Nhìn chung, kết quả hoạt động kinh doanh của các doanh nghiệp trong ngành Dược được đánh giá là tốt trong bối cảnh kinh tế khó khăn trong năm 2008. Tỷ suất sinh lời có sụt giảm nhưng vẫn cao so với toàn thị trường.

Năm 2009, kết quả kinh doanh còn khả quan?

Như đã phân tích ở trên, về cơ bản, tiềm năng phát triển của ngành dược là rất cao. Tuy nhiên, mảng sản xuất có phần bất lợi bởi những khó khăn từ năm 2008 làm hạn chế hoạt động mở rộng đầu tư của doanh nghiệp và xu hướng tăng giá đối với một số loại hàng hóa đầu vào như điện, than, dầu, ... cũng như việc thị trường thuốc nhập khẩu đang loại bỏ yếu tố độc quyền. Như vậy, lợi thế nghiêng về các doanh nghiệp lớn, có hệ thống phân phối rộng khắp. Dự đoán lợi nhuận của ngành sẽ có những bước sụt giảm nhẹ. Bên cạnh đó, nền kinh tế hiện vẫn còn trong giai đoạn khủng hoảng, dự kiến sớm nhất cũng phải đến đầu quý 3 mới có thể có dấu hiệu phục hồi. Trong tâm lý đó, thị trường chứng khoán sẽ chưa thể khả quan sớm. Chính vì vậy, ngành dược chỉ nên là sự lựa chọn trong quyết định đầu tư dài hạn.

(*) Các chỉ tiêu thị trường cập nhật số liệu BCTC của các công ty niêm yết đến 16/03/2009.

Nguyễn Thị Thanh Hà

|