Cơ hội nào cho cổ phiếu KDH, TCH và PVD?

Các công ty chứng khoán (CTCK) khuyến nghị mua KDH với triển vọng triển khai đại dự án dần rõ ràng hơn; mua TCH nhờ tiềm năng dài hạn nhờ quỹ đất lớn tại Hải Phòng; mua PVD trước thông tin các giàn khoan của Công ty gần như đều được kín lịch giai đoạn 2024-2025.

Mua cổ phiếu KDH với giá mục tiêu 44,500 đồng/cp

CTCK BIDV (BSC) duy trì khuyến nghị mua cổ phiếu KDH của CTCP Đầu tư và Kinh doanh Nhà Khang Điền và nâng giá mục tiêu lên 44,500 đồng/cp.

Dựa trên tình hình thực tế của thị trường TPHCM và kế hoạch triển khai của doanh nghiệp, BSC kỳ vọng doanh số mở bán mới của KDH sẽ bùng nổ trong giai đoạn 2024-2026, tạo mức nền mới cao gấp 2.1 lần giai đoạn 2021-2023.

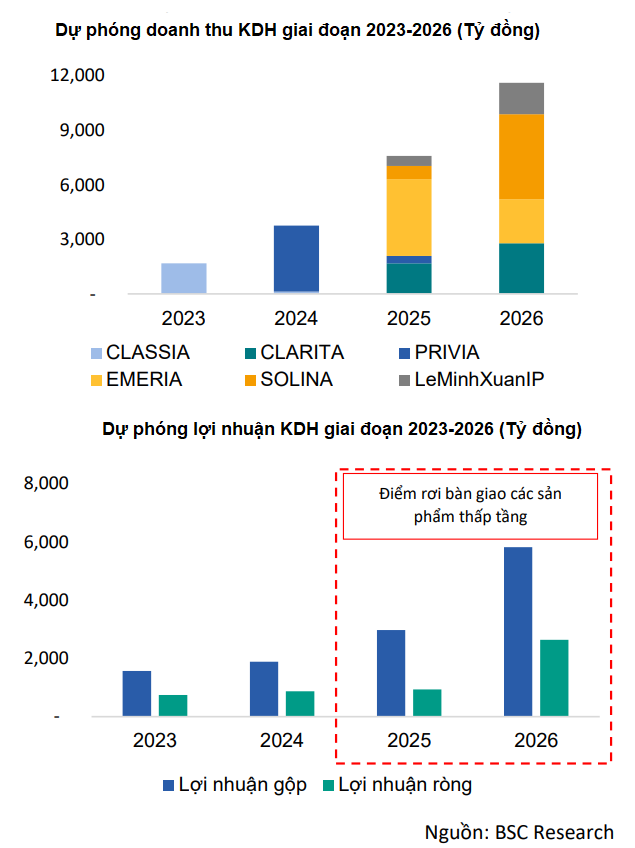

Cụ thể, doanh thu mở bán mới 2024 ước đạt 4,214 tỷ đồng, giảm 14.2% so với cùng kỳ. Giai đoạn 2025-2026, doanh số mở bán mới lần lượt đạt 7,295 tỷ đồng (tăng 25.6%) đến từ đóng góp Clarita & Emeria và 8,048 tỷ đồng (tăng 14%) từ The Solina.

Năm 2024, BSC dự phóng doanh thu thuần và lãi ròng của KDH đạt lần lượt 3,827 tỷ đồng (tăng 86% so với cùng kỳ) và 874 tỷ đồng (tăng 17%), đóng góp chính bởi các sản phẩm còn lại tại Classia và bàn giao phần lớn sản phẩm The Privia.

CTCK này nhận thấy 2025-2026 điểm rơi bàn giao tại Clarita & Emeria dẫn dắt tăng trưởng lợi nhuận của KDH. Doanh thu thuần 2025-2026 dự phóng đạt 7,659 tỷ đồng (tăng 100% so với cùng kỳ) và 11,699 tỷ đồng (tăng 53%). Tuy nhiên, do đây là 2 dự án hợp tác cùng Keppel Land, lãi ròng sẽ tăng trưởng thấp hơn đạt 939 tỷ đồng (tăng 8%) năm 2025 và 2,635 tỷ đồng năm 2026 (tăng 180%, do ghi nhận đóng góp thêm từ The Solina).

Ngày 23/02/2024, HĐQT KDH đã thông qua phương án chào bán riêng lẻ 110 triệu cp cho cổ đông chiến lược với tổng giá trị kỳ vọng đạt 2,700 tỷ đồng (giá chào bán 27,250 đồng/cp).

BSC cho rằng phát hành riêng lẻ là tín hiệu cho thấy KDH sẽ đẩy mạnh nguồn lực để giải phóng mặt bằng, hoàn thành nghĩa vụ tài chính về đất đai tại KDC Tân Tạo và Phong Phú 2 trong năm 2024-2025, trước khi bảng giá đất bắt đầu có hiệu lực sẽ ảnh hưởng đến biên lợi nhuận kỳ vọng.

Xem thêm tại đây

Mua cổ phiếu TCH với giá mục tiêu 16,000 đồng/cp

Theo CTCK Agribank (Agriseco Research), CTCP Đầu tư Dịch vụ Tài chính Hoàng Huy (HOSE: TCH) đang tiếp tục chiến lược mở rộng quỹ đất quy mô gần 150 ha tập trung tại huyện Thủy Nguyên, Hải Phòng gồm KĐT Đỗ Mười, Hoàng Huy Green River, Hoàng Huy New City.

Các dự án bất động sản của TCH dự kiến sẽ triển khai xây dựng từ năm 2024 và kỳ vọng sẽ được hưởng lợi về giá bán và tỷ lệ hấp thụ trong giai đoạn 3-5 năm tới nhờ tiềm năng hồi phục sớm và dư địa phát triển dài hạn của thị trường bất động sản Hải Phòng. Trong đó, huyện Thủy Nguyên dự kiến sẽ phát triển thành khu trung tâm kinh tế đa ngành mới của Hải Phòng.

Agriserco Research kỳ vọng việc phát triển huyện Thủy Nguyên sẽ giúp thúc đẩy nhu cầu nhà ở gia tăng và các dự án cao cấp còn ít sẽ là cơ hội cho TCH trong dài hạn. Doanh nghiệp cũng có lợi thế khi sở hữu quỹ đất Hải Phòng giá vốn thấp từ việc thực hiện các dự án đối ứng BT.

TCH có tình hình tài chính an toàn khi tỷ lệ nợ trên vốn chủ sở hữu luôn duy trì ở mức thấp và tỷ lệ trả cổ tức bằng tiền mặt 5-15% đều đặn hàng năm. CTCK này dự báo với tình hình kinh doanh tăng trưởng và tài chính ổn định, TCH sẽ tiếp tục trả cố tức tiền mặt từ 10-15% trong thời gian tới.

Kết quả kinh doanh TCH được kỳ vọng sẽ tăng tốt nhờ bắt đầu bàn giao và ghi nhận doanh thu, lợi nhuận từ dự án Hoàng Huy Commerce - tòa H1 và nhà ở xã hội Hoàng Huy New City. Do đó, Agriseco Research khuyến nghị mua cổ phiếu TCH với giá mục tiêu 16,000 đồng/cp.

Xem thêm tại đây

Mua cổ phiếu PVD với giá mục tiêu 38,259 đồng/cp

CTCK Yuanta Việt Nam (Yuanta) nhận thấy ngành khoan đang khá nhộn nhịp và giá cho thuê giàn tiếp tục xu hướng tăng. Tại Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (HOSE: PVD), tất cả các giàn khoan tự nâng đều được ký hợp đồng cho thuê trong năm 2024-2025 và hiện Công ty đang tập trung vào các đơn đặt hàng cho năm 2026.

Do đó, Yuanta dự phóng doanh thu khoan năm 2024 của PVD sẽ đạt 5,039 tỷ đồng, tăng 23.8% so với cùng kỳ và chiếm 68% tổng doanh thu dự kiến.

CTCK này cũng chỉ ra các yếu tố thúc đẩy PVD trong ngắn hạn như khả năng cao giá cho thuê trung bình sẽ tiếp tục tăng đến năm 2026. Bên cạnh đó, giả định Công ty sẽ đầu tư thêm một giàn khoan tự nâng khác với chi phí 90 triệu USD, cộng thêm 20 triệu USD cho các thiết bị liên quan trong năm 2024.

Cuối cùng là tiềm năng khởi công dự án Lô B, Ô Môn vào năm 2025, điều này sẽ kích thích thêm nhu cầu về các dịch vụ liên quan đến khoan.

Yuanta dự báo doanh thu năm 2024 của PVD là 7,400 tỷ đồng, tăng 27.4% so với cùng kỳ. Dựa trên dự báo giá cho thuê giàn tăng sẽ hỗ trợ biên lãi gộp tăng 3.3 điểm %, dẫn đến lãi ròng dự kiến đạt 1,200 tỷ đồng, tăng tới 114%.

Từ những luận điểm trên, Yuanta duy trì khuyến nghị mua cổ phiếu PVD và tăng giá mục tiêu lên 38,259 đồng/cp, tương ứng với mức sinh lời trong 12 tháng là 26.3%. Rủi ro có thể đến từ mối tương quan cao giữa giá cổ phiếu với biến động giá dầu và khả năng trì hoãn với dự án Lô B.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Tùng Phong

FILI

|