|

Có nên đầu tư cổ phiếu VHM, HPG và SIP?

Các công ty chứng khoán (CTCK) khuyến nghị mua VHM bởi Doanh nghiệp này sẽ đón đầu sự hồi phục của thị trường bất động sản Việt Nam; mua HPG với triển vọng kinh doanh sẽ tích cực trong 2024; nắm giữ SIP nhờ tiềm năng tăng trưởng trong dài hạn khi sở hữu quỹ đất thương phẩm lớn.

Mua cổ phiếu VHM với giá mục tiêu 77,000 đồng/cp

Theo CTCK Shinhan Việt Nam (SSV), sự thiếu hụt nguồn cung nhà ở được dự báo sẽ gia tăng với tốc độ mạnh mẽ, gấp 3 lần trong giai đoạn 2022-2025, nâng số lượng nhà ở thiếu hụt lên 690,000 đơn vị.

SSV cho rằng giai đoạn khó khăn nhất của BĐS đi qua. Tuy nhiên, sự hồi phục sẽ có tín hiệu rõ ràng từ giai đoạn giữa cuối năm 2024, xuất phát từ độ trễ chính sách, các văn bản Luật cần thời gian để hoàn thiện hành lang pháp lý (khoảng 6 tháng) và cần thời gian cho các dự án được triển khai và bắt đầu mở bán.

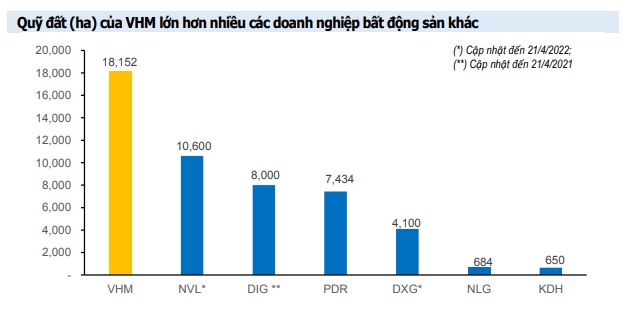

CTCP Vinhomes (HOSE: VHM) đang sở hữu lợi thế áp đảo như quỹ đất lớn và chất lượng; hồ sơ năng lực nổi bật nhờ thực hiện nhiều dự án hiệu quả, thương hiệu uy tín - chất lượng cao trong mắt khách hàng và khả năng huy động nguồn vốn vượt trội.

Nguồn: SSV

|

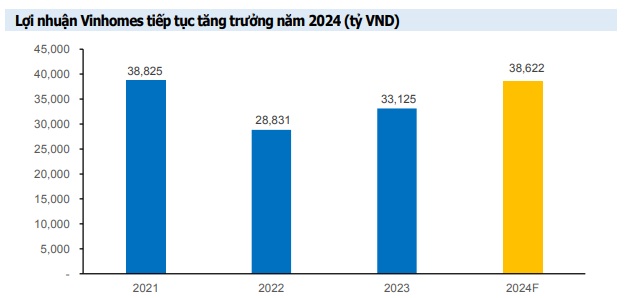

Theo SSV, Vinhomes sẽ là doanh nghiệp đón đầu sự hồi phục của thị trường bất động sản Việt Nam. Năm 2024, giá trị doanh thu bán hàng của VHM được kỳ vọng sẽ tăng 26.6% so với cùng kỳ, đạt 110.1 ngàn tỷ đồng.

Dự phóng tổng doanh thu quy đổi năm 2024 sẽ đạt 139,090 tỷ đồng, tăng 14.6% so với cùng kỳ, vì tiếp tục bàn giao sản phẩm tại hai đại dự án The Empire, The Crown với doanh thu chưa ghi nhận cuối năm 2023 lên tới 37.9 ngàn tỷ đồng, đồng thời mở bán và bàn giao lượng lớn sản phẩm còn lại tại hai đại dự án này.

Từ đó, lợi nhuận Vinhomes năm 2024 được kỳ vọng nối đà tăng trưởng, đạt 38,622 tỷ đồng, tăng 16.6% so với cùng kỳ chủ yếu nhờ tiếp tục bàn giao hai đại dự án The Empire và The Crown.

Nguồn: SSV

|

Ngoài ra, mức định giá VHM đang rẻ hơn tương đối so với bản thân cổ phiếu VHM trong quá khứ, trung bình cổ phiếu ngành bất động sản và định giá thị trường chung - chỉ số VN-Index, đem lại mức lợi suất hấp dẫn.

Từ các luận điểm trên, SSV đưa ra khuyến nghị mua cổ phiếu VHM với giá mục tiêu là 77,000 đồng/cp.

Xem thêm tại đây

Mua cổ phiếu HPG với giá kỳ vọng 32,769 đồng/cp

CTCK Yuanta Việt Nam (Yuanta) cho rằng giai đoạn khó khăn nhất đối với ngành thép và CTCP Tập đoàn Hòa Phát (HOSE: HPG) đã đi qua.

Do HPG sẽ chuyển mạnh sang sản xuất thép chất lượng cao, nhường sân chơi thép cơ bản như thép xây dựng cho doanh nghiệp khác nên sẽ giảm rủi ro dựa vào thị trường bất động sản.

Bên cạnh đó, việc chuyển dịch tỷ trọng doanh thu hiện tại và trong tương lai sang thép HRC giúp kết quả kinh doanh của HPG hồi phục mạnh hơn và ổn định hơn so với các công ty thép cùng ngành. Mức tăng trưởng doanh thu quý 4 của HPG lần lượt 33% so với cùng kỳ và 21% so với quý trước được xem là khá ấn tượng.

Nhìn chung, Yuanta đánh giá cao HPG so với các công ty thép khác do lợi thế là 1 trong 2 doanh nghiệp sản xuất thép HRC tại Việt Nam. Đồng thời, kỳ vọng triển vọng kinh doanh của HPG sẽ tích cực trong năm 2024.

Thông tin về giai đoạn 2 dự án Dung Quất vẫn theo đúng kế hoạch, dự án hiện đã hoàn thành 45% tiến độ. Sau khi hoàn thành giai đoạn 2 vào 2025, công suất thép thô của HPG sẽ tăng lên 14 triệu tấn/năm (tăng 65%) và HPG cũng sẽ là doanh nghiệp có năng lực sản xuất thép HRC lớn nhất Việt Nam.

Dung Quất 2 sẽ đóng góp thêm 4-5 tỷ USD doanh thu hàng năm sau khi đạt đến công suất tối đa, từ mức doanh thu hiện tại khoảng 6.5 tỷ USD/năm. Đây sẽ là động lực tăng trưởng trong trung và dài hạn của HPG.

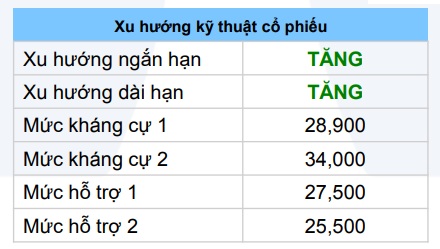

Trên thị trường chứng khoán, cổ phiếu HPG đang dao động quanh đường trung bình 20 phiên với thanh khoản trong phiên 31/01/2024 tăng xấp xỉ mức trung bình 20 phiên cho thấy lực cung ngắn hạn gia tăng.

Nguồn: Yuanta

|

Tuy nhiên, xu hướng ngắn hạn của HPG vẫn đang ở mức tăng nên Yuanta cho rằng HPG sẽ sớm cân bằng trở lại từ vùng giá quanh 27,500 đồng/cp. Trong ngắn hạn, HPG dự kiến sẽ biến động hẹp trong biên độ 27,500-28,900 đồng/cp.

Sau khi đánh giá tiềm năng cũng như rủi ro có thể phát sinh, Yuanta đưa ra khuyến nghị mua cổ phiếu HPG với giá kỳ vọng 32,769 đồng/cp.

Xem thêm tại đây

Nắm giữ cổ phiếu SIP với giá mục tiêu 1 năm 84,000 đồng/cp

Kết thúc năm 2023, CTCP Đầu tư Sài Gòn VRG (HOSE: SIP) ghi nhận tăng trưởng tích cực với doanh thu đạt 6,673 tỷ đồng, tăng 11% so với năm 2022, nhờ hoạt động bán điện, nước và cho thuê khu công nghiệp (KCN). Lãi sau thuế đạt 1,036 tỷ đồng, tăng 3% và vượt kế hoạch đề ra hơn 37%.

Nguồn: Agriseco Research

|

CTCK Agribank (Agriseco Research) kỳ vọng doanh thu và lợi nhuận của SIP sẽ duy trì ổn định trong năm 2024. Doanh nghiệp hiện có hơn 11,000 tỷ đồng doanh thu chưa thực hiện sẽ ghi nhận vào kết quả kinh doanh trong các năm tới.

Ngày 08/08/2023, SIP đã chuyển sàn từ UPCoM lên HOSE. SIP hiện đang không đủ điều kiện giao dịch kỹ quỹ (margin) do thời gian niêm yết dưới 6 tháng. Với kết quả kinh doanh ổn định và tình hình tài chính lành mạnh kỳ vọng thanh khoản SIP được cải thiện nhờ thu hút thêm các quỹ đầu tư trong thời gian tới khi được cấp margin trở lại.

Agriseco Research đánh giá SIP là một cổ phiếu tiềm năng để đầu tư. Bởi tiềm năng từ quỹ đất thương phẩm KCN lớn quy mô 1,000 ha tại TPHCM, Đồng Nai và Tây Ninh. Đồng thời, SIP đang phát triển KCN Phước Đông giai đoạn 3 (quy mô 650 ha) dự kiến sẽ là động lực tăng trưởng trong 5-10 năm tới. Bên cạnh đó, giá thuê dự kiến tăng 6-8% so với cùng kỳ và nguồn thu ổn định từ mảng kinh doanh hạ tầng điện, nước.

Cổ phiếu SIP hiện đang được giao dịch với P/B ở mức xấp xỉ 3.4x lần, thấp hơn so với bình quân 5 năm trong quá khứ. Đồng thời, SIP trả cổ tức tiền mặt đều đặn 30-45%. Do đó, CTCK này khuyến nghị nắm giữ cổ phiếu SIP với giá mục tiêu trong vòng 1 năm tới 84,000 đồng/cp.

Xem thêm tại đây

Thế Mạnh

FILI

|