|

VNM, SAB và STK có sáng triển vọng?

Các công ty chứng khoán (CTCK) khuyến nghị khả quan VNM do chiến lược tái định vị sẽ dần mang lại hiệu quả; mua SAB do với kỳ vọng lợi nhuận sẽ phục hồi nhờ sản lượng tăng nhẹ và chi phí đầu vào giảm; mua STK do xuất khẩu xơ sợi Việt Nam đã bắt đầu có diễn biến tích cực.

Cổ phiếu VNM khả quan với giá mục tiêu 82,600 đồng/cp

CTCP Sữa Việt Nam (Vinamilk, HOSE: VNM) vừa có buổi họp với chuyên viên phân tích và nhà đầu tư. Tại đây, ban lãnh đạo VNM dự phóng nhu cầu tiêu thụ vẫn sẽ duy trì ở mức thấp trong năm 2024 tuy nhiên sẽ dần hồi phục về cuối năm.

Hiện, Công ty đã chốt hợp đồng giá bột sữa nguyên kem tới quý 1/2024. Do vậy, CTCK VNDirect kỳ vọng VNM ghi nhận biên lãi gộp cải thiện 3.2 điểm % so với cùng kỳ trong quý 4/2023, kéo theo lãi ròng tăng 28.8 lên 2,407 tỷ đồng. Cho cả năm 2023, lãi ròng dự kiến tăng 5.1% lên 8,955 tỷ đồng.

Trong 2024, VNDirect kỳ vọng biên lãi gộp cải thiện 1.1 điểm % so với cùng kỳ lên mức 42% nhờ chi phí nguyên liệu đầu vào thấp hơn, kéo theo lợi nhuận ròng tăng 8.8%. Có thể nói, biên lãi gộp của VNM đang trên đà phục hồi trở lại mức 2021 sau 5 quý liên tiếp bị ảnh hưởng bởi chi phí đầu vào cao.

Trong dài hạn, VNM đang có sự thay đổi trong chiến dịch tái định vị thương hiệu cũng như đội ngũ nhân sự mới nhằm giành lại thị phần và tạo đà tăng trưởng doanh thu.

|

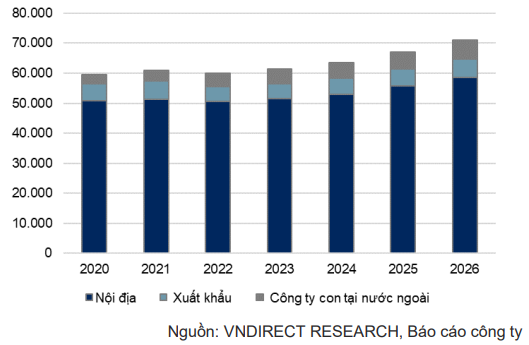

VNDirect kỳ vọng doanh thu của VNM tăng 2.5% và 3.6% so với cùng kỳ

trong 2023-2024

|

Mặt khác, VNM luôn duy trì tỷ trọng tiền mặt và khoản đầu tư ngắn hạn ổn định ở mức 40-43% trên tổng tài sản, cho phép Công ty đưa ra mức tỷ suất cổ tức ổn định 4-5% hàng năm. Với thị phần khoảng 50% - thống lĩnh ngành sữa Việt Nam, VNM là cổ phiếu phòng thủ hấp dẫn trong trường hợp thị trường điều chỉnh mạnh.

Ngoài ra, trong số các công ty tiêu dùng, VNM có mức P/E hấp dẫn là 17.3 lần, thấp hơn mức P/E trung bình của ngành là 25.4 lần, tính đến ngày 13/11/2023.

Kết luận, VNDirect duy trì khuyến nghị khả quan cổ phiếu VNM với giá mục tiêu 82,600 đồng/cp, tiềm năng tăng giá 19.3% và tỷ suất cổ tức 5.6%.

Xem thêm tại đây

Mua cổ phiếu SAB với giá mục tiêu 78,000 đồng/cp

CTCK Vietcap (VCSC) điều chỉnh giảm 13% giá mục tiêu xuống 78,000 đồng/cp và nâng khuyến nghị từ khả quan lên mua cho cổ phiếu SAB của Tổng Công ty cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco, HOSE: SAB), do giá cổ phiếu này đã giảm 21% trong 3 tháng qua.

Theo đó, VCSC dự báo tốc độ phục hồi lượng tiêu thụ bia của SAB sẽ chậm do xuất khẩu cải thiện chậm hơn dự kiến và cạnh tranh gia tăng từ các thương hiệu toàn cầu. Bên cạnh đó, dự báo sản lượng bia sẽ tăng 5% so với cùng kỳ, trong khi kỳ vọng giá bán không tăng trong năm 2024, điều này dẫn đến doanh thu bia của SAB tăng tương đương so với cùng kỳ.

Trong cuộc họp gần nhất với SAB vào tháng 11/2023, Ban lãnh đạo Công ty cho biết quá trình hợp nhất với CTCP Tập đoàn Bia Sài Gòn Bình Tây (Sabibeco) đang thực hiện đúng tiến độ và thương vụ sẽ kết thúc vào quý 1/2024. VCSC dự báo sự hợp nhất này sẽ đóng góp nhỏ vào lợi nhuận của SAB.

Nhóm phân tích cũng kỳ vọng hàng tồn kho có chi phí đầu vào cao hơn được phòng hộ rủi ro vào năm 2022 sẽ được sử dụng trong suốt năm 2023 và nửa đầu năm 2024, tùy thuộc vào mức tăng doanh số bán hàng. Do đó, chi phí đầu vào cho sản xuất bia sẽ giảm trong nửa cuối năm 2024.

VCSC nhận thấy, giá thị trường của lúa mạch và nhôm trong 9 tháng đầu năm 2023 lần lượt giảm 28% và 20% so với cùng kỳ. Trong thời gian tới, biên lãi gộp của SAB dự kiến tiếp tục tăng chủ yếu nhờ tối ưu chi phí và cải thiện cơ cấu sản phẩm.

Ngoài ta, VCSC kỳ vọng SAB sẽ duy trì chi tiêu cho quảng cáo và khuyến mại (A&P) trong năm 2024. Với dự báo chi tiêu A&P/doanh thu mảng bia sẽ ở mức 10-11% trong giai đoạn 2023-2025, cùng với việc biên lãi gộp dần cải thiện sẽ một phần bù đắp chi phí A&P cao hơn, từ đó hỗ trợ cải thiện biên lãi ròng của SAB từ năm 2025.

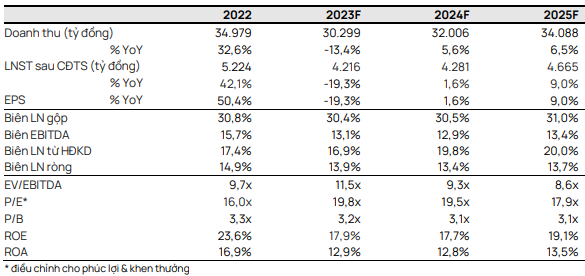

Nhìn chung, VCSC dự phóng doanh thu 2023 của SAB đạt 30,299 tỷ đồng và lãi ròng 4,216 tỷ đồng, giảm lần lượt hơn 13% và 19% so với cùng kỳ. Giai đoạn 2024-2025, doanh thu dự kiến đạt 32,006 tỷ đồng và 34,088 tỷ đồng, tăng 5.6% và 6.5%; lãi ròng tương ứng 4,281 tỷ đồng và 4,665 tỷ đồng, tăng 1.6% và 9%.

|

Dự phóng kết quả kinh doanh của SAB giai đoạn 2023-2025

Nguồn: VCSC

|

Xem thêm tại đây

Mua cổ phiếu STK với giá hợp lý 34,450 đồng/cp

Theo CTCK Phú Hưng (PHS), xuất khẩu xơ sợi Việt Nam đã bắt đầu có diễn biến tích cực hơn từ quý 2/2023 và duy trì đà tăng trưởng nhẹ 5% so với cùng kỳ với kim ngạch đạt 483,000 tấn vào quý 3/2023.

Tuy nhiên, CTCP Sợi Thế Kỷ (HOSE: STK) ghi nhận kết quả kinh doanh thấp vào quý 3/2023 do nhu cầu tiêu thụ vẫn yếu, với doanh thu thuần đạt 377 tỷ đồng và lãi ròng 16 tỷ đồng, giảm 27% và 67% so với cùng kỳ.

Lũy kế 9 tháng đầu năm, doanh thu thuần của STK giảm hơn 36% so với cùng kỳ, còn 1,072 tỷ đồng và đạt 50% kế hoạch năm. Lãi ròng giảm tới 72% còn 55 tỷ đồng và chỉ thực hiện được 22% mục tiêu về lợi nhuận.

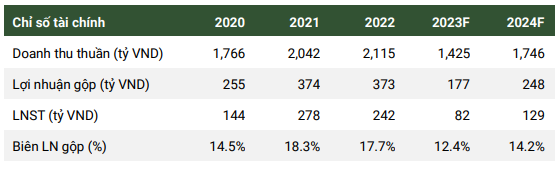

Cho cả năm 2023, PHS dự phóng doanh thu và lãi ròng của STK đạt lần lượt 1,425 tỷ đồng và 82 tỷ đồng, giảm 33% và 66% so với cùng kỳ. Năm 2024, với kỳ vọng nhu cầu tiêu thụ cải thiện khi khách hàng gia tăng hàng tồn kho và giá PET chip - nguyên liệu đầu vào chính của STK duy trì xu hướng giảm nhẹ, dự phóng doanh thu thuần và lãi ròng lần lượt 1,746 tỷ đồng và 129 tỷ đồng, tăng 23% và 57% so với cùng kỳ.

|

Dự phóng kết quả kinh doanh của STK giai đoạn 2023-2024

Nguồn: PHS

|

Tính đến tháng 11/2023, công suất hoạt động của nhà máy Củ Chi và nhà máy Trảng Bàng đạt khoảng 60-65%. Đối với dự án nhà máy Unitex, tính đến cuối tháng 9/2023, tiến độ xây dựng chung đã đạt 70%, dự kiến sẽ hoàn thành xây dựng vào cuối quý 1/2024 và đưa giai đoạn 1 (công suất 36,000 tấn/năm) vào hoạt động từ quý 3/2024.

Sau khi đưa nhà máy Unitex giai đoạn 1 vào hoạt động, tổng công suất của STK sẽ tăng khoảng 57% đạt 99,000 tấn/năm. Với tiến độ phục hồi chậm như dự báo, PHS cho rằng STK sẽ tiếp tục đối mặt với tình trạng dư cung và công suất sử dụng của cả 3 nhà máy trong năm 2024 sẽ chỉ đạt khoảng 50-60%.

Tuy nhiên, đây sẽ là tiền đề cho STK đón đầu xu hướng thời tranh xanh khi các nhãn hàng lớn đều cam kết hành động chống biến đổi khí hậu và sử dụng sợi tái chế đạt tỷ lệ 50-100% đến năm 2025 và dự trữ nguồn lực chuẩn bị cho thời điểm thị trường phục hồi.

Từ những luận điểm trên, PHS đưa ra khuyến nghị mua cổ phiếu STK với mức giá hợp lý 34,450 đồng/cp với tiềm năng tăng trưởng 30%.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|