|

Cơ hội đầu tư nào cho GAS, FMC và ANV?

Các công ty chứng khoán (CTCK) khuyến nghị khả quan GAS do là lựa chọn thích hợp cho đà tăng trở lại của giá dầu; mua FMC dựa trên triển vọng dài hạn nhờ nâng cao năng suất chế biến và mở rộng vùng nuôi; mua ANV do triển vọng mở rộng tích cực từ thị trường mới là Mỹ trong năm 2024.

Cổ phiếu GAS khả quan với giá mục tiêu 98,300 đồng/cp

Theo CTCK VNDirect, Tổng Công ty Khí Việt Nam - CTCP (PV Gas, HOSE: GAS) hiện là doanh nghiệp nhà nước độc quyền trong lĩnh vực phân phối khí thiên nhiên với danh mục các dự án trọng điểm trong dài hạn. Trong đó, dự án đường ống dẫn khí Lô B – Ô Môn sẽ là động lực tăng trưởng chính từ năm 2027 trở đi.

Ngoài ra, các dự án kho cảng LNG như Thị Vải giai đoạn 2 và Sơn Mỹ, cũng sẽ đưa GAS trở thành doanh nghiệp dẫn đầu thị trường trong lĩnh vực đầy hứa hẹn này.

Ngày 29/10, GAS tổ chức lễ khánh thành, chính thức đưa Kho cảng LNG Thị Vải – dự án liên quan đến LNG đầu tiên tại Việt Nam – đi vào vận hành thương mại. Trong quá trình chuyển đổi sang năng lượng sạch, VNDirect cho rằng điện khí LNG sẽ đóng một vai trò quan trọng trong cơ cấu nguồn điện của Việt Nam và là lĩnh vực kinh doanh đầy hứa hẹn của GAS trong dài hạn.

Nhóm phân tích kỳ vọng LNG sẽ đóng góp đáng kể vào kết quả kinh doanh của GAS từ năm 2025 khi nhà máy điện khí LNG Nhơn Trạch 3&4 dự kiến đi vào hoạt động, chiếm 12.5% tổng sản lượng tiêu thụ khí của GAS.

VNDirect dự báo sản lượng tiêu thụ khí của GAS sẽ tăng lần lượt 8.7% và 6.1% so với cùng kỳ trong năm 2024-2025 và tăng trưởng lãi ròng là 11.3% và 3%.

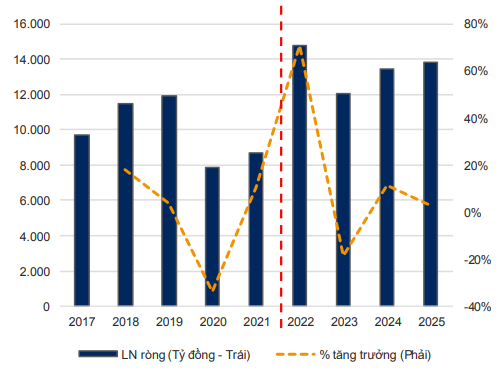

VND kỳ vọng lãi ròng của GAS sẽ duy trì ở mức cao trong năm 2023-2025 so với giai đoạn trước dịch COVID

Nguồn: VNDirect

|

Mặt khác, VNDirect nhận định 2024 sẽ tiếp tục là một năm tích cực đối với giá dầu. Khả năng giá dầu đạt mức đỉnh của năm 2022 là thấp nhưng vẫn sẽ ở mức cao trong năm 2024, đạt trung bình 88 USD/thùng, tăng 4% so với cùng kỳ. Theo đánh giá, rủi ro nguồn cung dầu thắt chặt sẽ thúc đẩy giá dầu trong năm 2024.

Trong quá khứ, giá cổ phiếu GAS có mối tương quan cao với biến động giá dầu Brent, do đó GAS luôn là lựa chọn ưu tiên cho nhà đầu tư khi giá dầu Brent kỳ vọng có khả năng sẽ tăng cao hơn trong năm 2024.

Kết luận, VNDirect tiếp tục duy trì khuyến nghị khả quan cổ phiếu GAS với giá mục tiêu 98,300 đồng/cp. Động lực tăng giá là giá dầu cao hơn, nhưng rủi ro giảm giá bao gồm giá dầu sụt giảm và sản lượng tiêu thụ khí thấp hơn kỳ vọng.

Xem thêm tại đây

Mua cổ phiếu FMC với giá hợp lý 59,400 đồng/cp

CTCK Phú Hưng (PHS) cho rằng áp lực suy thoái kinh tế tại các thị trường chủ lực như Mỹ, Châu Âu làm suy giảm sức mua của người tiêu dùng và cạnh tranh gay gắt từ Ecuador, Ấn Độ nhờ lợi thế tôm giá rẻ khiến triển vọng ngành tôm Việt Nam trong năm 2023 khá ảm đạm.

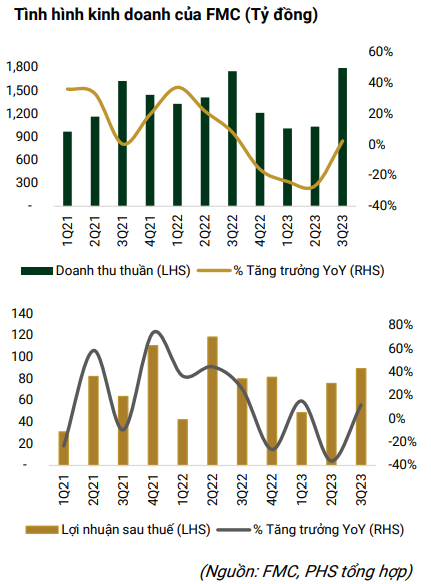

Dù vậy, hoạt động kinh doanh của CTCP Thực phẩm Sao Ta (HOSE: FMC) có phần khởi sắc hơn so với các doanh nghiệp cùng ngành. Quý 3/2023, FMC đạt 1,739 tỷ đồng doanh thu thuần và 89 tỷ đồng lãi sau thuế, tăng lần lượt 2% và 12% so với cùng kỳ.

Biên lãi gộp cải thiện lên từ mức 8.6% cùng kỳ lên 10.3%, nhờ tăng cường tỷ trọng xuất khẩu sang Nhật Bản với phân khúc sản phẩm chế biến có biên lợi nhuận tốt hơn.

Luỹ kế 9 tháng, doanh thu thuần của FMC giảm 15% so với cùng kỳ, còn 3,835 tỷ đồng, đạt 79% kế hoạch năm. Lãi sau thuế cũng giảm 11%, còn 213 tỷ đồng.

Tuy nhiên, nhờ chiến lược thay đổi thị trường và phân khúc sản phẩm hợp lí, PHS dự phóng doanh thu năm 2023 đạt 5,235 tỷ đồng, giảm 8% so với cùng kỳ, nhưng con số này sẽ tăng 8% lên 5,661 tỷ đồng vào năm 2024.

Theo đó, xuất khẩu tôm sang thị trường Nhật Bản sẽ là điểm sáng cho FMC và dự phóng lãi sau thuế năm 2023 của doanh nghiệp giảm 15% so với cùng kỳ, còn 272 tỷ đồng và dự kiến tăng 17% lên 318 tỷ đồng vào năm 2024.

Tuy nhiên, do giá bán tôm trung bình giảm, PHS kỳ vọng biên lãi gộp năm 2023 của FMC giảm xuống mức 9.6% và sẽ cải thiện lên mức 10.3% vào năm 2024.

Dù vậy, trong dài hạn, PHS vẫn tin tưởng triển vọng của FMC nhờ việc doanh nghiệp đẩy mạnh năng suất chế biến tạo động lực tăng trưởng dài hạn; mở rộng vùng nuôi giúp nâng cao năng lực tự chủ nguyên liệu, đồng thời đẩy mạnh sản phẩm tôm chế biến. Ngoài ra, Công ty được hưởng lợi từ hiệp định EVFTA và CPTPP.

Từ những luận điểm đầu tư trên, PHS đưa ra khuyến nghị mua cổ phiếu FMC với giá hợp lý 59,400 đồng/cp.

Xem thêm tại đây

Mua cổ phiếu ANV với giá mục tiêu 38,200 đồng/cp

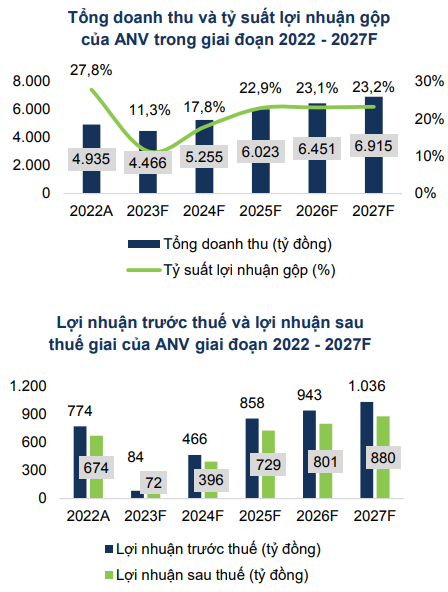

Trong 9 tháng năm 2023, CTCP Nam Việt (HOSE: ANV) ghi nhận doanh thu thuần 3,328 tỷ đồng, giảm 11% so với cùng kỳ và đạt 64% kế hoạch năm, chủ yếu do nhu cầu tiêu thị cá tra tại các thị trường sụt giảm. Biên lãi gộp co hẹp từ mức 29.3% cùng kỳ còn 10.1%, cùng với chi phí lãi vay ở mức cao. Kết quả, Công ty lãi sau thuế chỉ đạt 42 tỷ đồng, giảm 93%.

CTCK FPT (FPTS) có quan điểm kém khả quan về kết quả kinh doanh quý 4 của ANV với doanh thu thuần và lãi sau thuế lần lượt đạt 1.106 tỷ đồng và 29 tỷ đồng, giảm 3% và 72% so với cùng kỳ. Dự phóng được dựa trên kỳ vọng nhu cầu cá tra tại các thị trường còn phục hồi chậm và chi phí nuôi trồng của ANV vẫn duy trì ở mức cao.

Trong năm 2024, FPTS kỳ vọng kết quả kinh doanh của ANV sẽ bắt đầu ghi nhận sự phục hồi tích cực với doanh thu thuần và lãi sau thuế đạt 5,255 tỷ đồng và 396 tỷ đồng, tăng lần lượt 18% và 452% so với cùng kỳ.

Nguồn: FPTS

|

Dự phóng này dựa trên kỳ vọng cán cân cung - cầu cá tra toàn ngành bắt đầu thâm hụt từ nửa cuối năm 2024, và chi phí thức ăn chăn nuôi dần hạ nhiệt từ đầu năm 2024 nhờ giá bã đậu tương kỳ vọng giảm sẽ giúp ANV tiết kiệm chi phí nuôi trồng.

FPTS kỳ vọng động lực tăng trưởng doanh thu năm 2024 của ANV chủ yếu đến từ sự tăng trưởng khả quan từ thị trường Trung Quốc và Mỹ nhờ triển vọng mở rộng tập khách hàng tại 2 thị trường này.

Nhóm phân tích cũng kỳ vọng sự phục hồi tích cực từ các thị trường xuất khẩu khác của ANV, do sự phục hồi của 2 thị trường lớn nhất ngành là Trung Quốc và Mỹ từ nửa sau năm 2024 sẽ thúc đẩy sự phục hồi chung của toàn ngành cá tra.

Kết luận, PHS khuyến nghị mua cổ phiếu ANV cho mục tiêu trung và dài hạn với giá mục tiêu 38,200 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|