|

VDSC: VN-Index sẽ dao động trong khoảng 1,180-1,320 điểm giai đoạn cuối năm

Theo báo cáo mới đây của Chứng khoán Rồng Việt (VDSC), các chuyên viên phân tích nhận định VN-Index sẽ dao động trong khoảng 1,180-1,320 điểm giai đoạn cuối năm, đồng thời chỉ ra 4 yếu tố rủi ro thị trường.

VDSC dựa vào 2 giả định cho kỳ vọng về đường đi của VN-Index trong nửa sau năm 2023.

Thứ nhất, về thanh khoản bình quân. VDSC kỳ vọng tiền gửi nhà đầu tư tại các CTCK từ nay tới cuối năm 2023 có thể đạt khoảng 75-80 ngàn tỷ đồng, tăng 10-20 ngàn tỷ so với mức cuối quý 2/2023. Thanh khoản bình quân phiên dự báo dao động trong khoảng 18-20 ngàn tỷ đồng giai đoạn nửa cuối năm. Trong kịch bản tích cực nhất, khi Ngân hàng Nhà nước (NHNN) tiếp tục cắt giảm lãi suất điều hành 50 điểm cơ bản, số dư tiền gửi nhà đầu tư trên thanh khoản bình quân ngày có thể tiệm cận của quý 2/2021 lần lượt là 85 ngàn tỷ đồng trên 21 ngàn tỷ đồng.

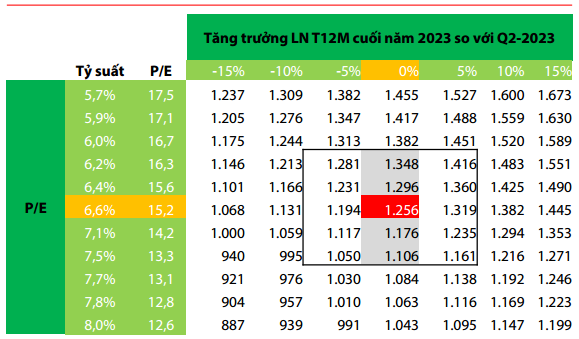

Thứ hai, vùng định giá dự kiến từ 13x-16x, tương ứng suất sinh lời từ 6.25-7.6%, vẫn đạt mức hấp dẫn tương đối so với lãi suất tiết kiệm kỳ hạn 12 tháng, vùng định giá này thấp hơn mức trung bình của quý 2/2021 (khoảng 18 lần - mức định giá cao nhất trong 3 năm gần nhất), mặc dù có mức độ thanh khoản kỳ vọng tương đồng.

|

Phân tích độ nhạy định giá và tăng trưởng lợi nhuận thị trường

CTCK Rồng Việt

|

Về đóng góp của nhóm ngành cho kỳ vọng của VN-Index trong các tháng cuối năm, VDSC kỳ vọng ngành ngân hàng tiếp tục có đóng góp lớn nhất, không chỉ do vai trò quan trọng về vốn hóa thị trường mà còn do các yếu tố như vốn tín dụng sẽ bắt đầu được giải ngân nhanh hơn sau khi mặt bằng lãi suất cho vay hạ nhiệt đáng kể và định giá hiện tại ở mức P/B là 1.6 lần, vẫn đang thấp hơn mức trung bình 3 năm (P/B là 1.9 lần).

Còn với ngành dịch vụ công nghiệp và công nghệ thông tin, VDSC nhận định 2 nhóm ngành này có thể có mức đóng góp nhiều hơn vào chỉ số, nhờ cải thiện tốc độ tăng trưởng lợi nhuận trong nửa sau 2023.

Trong khi đà tăng của ngành bất động sản (thuộc ngành tài chính) có thể hạn chế trong nửa cuối năm khi giá đã tăng quá nhanh so với mức độ cải thiện của các yếu tố cơ bản, nhóm cổ phiếu chứng khoán vẫn sẽ là động lực tăng của thị trường nhờ hưởng lợi trực tiếp từ quy mô thanh khoản và dư nợ margin cao hơn nửa đầu 2023.

4 yếu tố rủi ro thị trường nửa cuối 2023

Thứ nhất, VDSC cho rằng vận động của thị trường gần đây chủ yếu dựa trên hiệu ứng của dòng tiền, gần như bỏ qua các yếu tố cơ bản. Hiệu ứng về dòng tiền có thể khiến thị trường biến động mạnh trong thời gian ngắn và khó đoán định, nhất là khi tỷ trọng tham gia của nhà đầu tư cá nhân đang ở gần mức đỉnh như hiện nay thì tâm lý giao dịch có thể thay đổi rất nhanh. Xu hướng bán ròng từ nhóm này kéo dài trong nhiều tuần có thể là chỉ báo trong sự thay đổi về tâm lý giao dịch theo hướng tiêu cực và ảnh hưởng tới vùng dao động dự báo của VN-Index.

Thứ hai, tỷ lệ dư nợ vay ký quỹ/tổng vốn CSH của các CTCK và nguồn cho vay margin hiện vẫn khá an toàn, quy mô dư nợ hiện nay (khoảng 137 ngàn tỷ đồng) vẫn dưới mức đỉnh quá khứ khoảng 40 ngàn tỷ đồng.

“Với quy mô dòng tiền và thanh khoản như kỳ vọng trên và giả định nguồn cho vay không thay đổi nhiều, mức dư nợ margin từ 170 ngàn tỷ đồng trở lên có thể khá rủi ro cho thị trường trong nửa cuối năm”, VDSC cho biết.

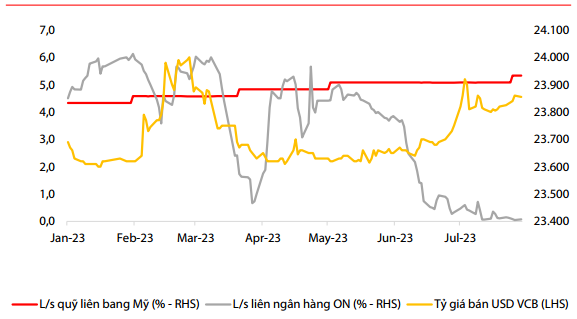

Thứ ba, về tỷ giá. CTCK này chỉ ra VND đã mất giá khoảng 0.8% từ đầu năm (YTD). Tỷ giá biến động mạnh kể từ đợt cắt giảm lãi suất điều hành hồi tháng 5/2023, vốn đã khiến lãi suất qua đêm liên ngân hàng giảm mạnh từ 4% về gần 0% như hiện nay.

Diễn biến này khiến khoảng cách giữa lãi suất qua đêm liên ngân hàng tại VN và lãi suất quỹ liên bang Fed (đang ở mức khoảng 5.3%) ngày càng nới rộng. Các trạng thái đầu cơ chênh lệch lãi suất sẽ gây áp lực cho tỷ giá, tuy nhiên biến động tỷ giá vẫn trong tầm kiểm soát của NHNN nhờ dòng thặng dư thương mại và dự trữ ngoại hối tăng.

|

Chênh lệch lãi suất qua đêm VND và USD đang tạo áp lực lên tỷ giá

Nguồn: Bloomberg, CTCK Rồng Việt

|

Thứ tư, liên quan đến khủng hoảng bất ngờ tại Mỹ. Các chuyên viên phân tích VDSC nhận định tới nay, các ngân hàng phá sản tại Mỹ chủ yếu là những ngân hàng khu vực có quy mô nhỏ dưới 200 tỷ USD và tạm thời chưa ảnh hưởng lớn tới rủi ro hệ thống.

Kha Nguyễn

FILI

|