|

PVT - Trong nguy có cơ (Kỳ 2)

Là doanh nghiệp đầu ngành trong lĩnh vực vận chuyển hàng lỏng của Việt Nam, Tổng Công ty cổ phần Vận tải Dầu khí (HOSE: PVT) sở hữu vị thế mà không doanh nghiệp nào có được trong vận tải dầu thô và khí hóa lỏng khi chiếm thị phần 100%. Cùng với hơn 85% đội tàu đang khai thác trên vùng biển quốc tế cho thấy tiềm năng tăng trưởng ổn định trong tương lai.

* PVT - Trong nguy có cơ (Kỳ 1)

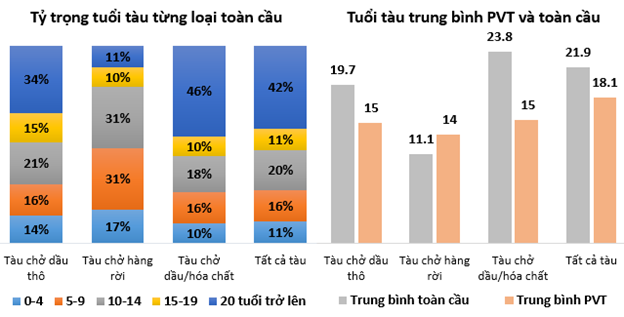

Nỗ lực nhằm trẻ hóa đội tàu

Tại thị trường nội địa, PVT tiếp tục khẳng định là doanh nghiệp dẫn đầu trong ngành vận tải biển và dịch vụ dầu khí, chiếm lĩnh 100% thị phần vận tải dầu thô và LPG/LNG, 30% thị phần vận chuyển xăng dầu. Hàng hóa được vận chuyển từ nhà máy lọc dầu Dung Quất và kho cảng Thị Vải đến các địa phương. PVT còn hoạt động ở lĩnh vực quốc tế khi 85% đội tàu đang khai thác ở các khu vực như Đông Nam Á, Nam Trung Quốc và khu vực Nam Mỹ.

PVT và các công ty con hiện đang sở hữu đội tàu theo ước tính lên tới 50 chiếc với tổng trọng lượng trên 1 triệu DWT với các tàu chở dầu thô lớn nhất Việt Nam. Doanh nghiệp cũng liên tục đầu tư mới nhằm trẻ hóa đội tàu, gia tăng năng lực cạnh tranh trên thị trường quốc tế. Độ tuổi tàu trung bình của PVT theo tính toán của người viết là khoảng trên 18 tuổi, trong khi tuổi tàu trẻ quốc tế hiện nay nằm nhiều trong khoảng 10 - 14 tuổi. Vì vậy cũng gây nên không ít khó khăn trong sức cạnh tranh tàu quốc tế.

Nguồn: UN và PVT

Mảng vận tải khí hóa lỏng đang dần góp tỷ trọng lớn trong doanh thu

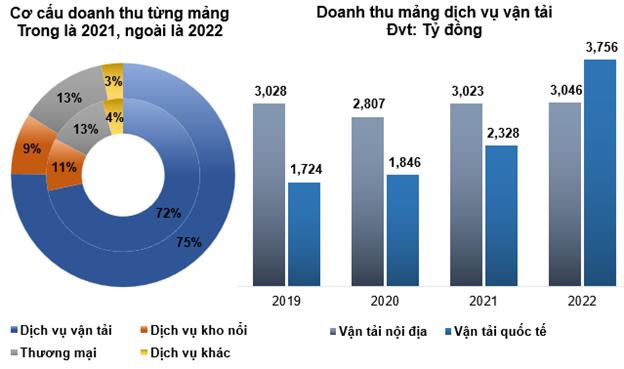

Mảng hoạt động cốt lõi của PVT vẫn là dịch vụ vận tải, chiếm tỷ trọng rất cao trong doanh thu, đạt 75% trong năm 2022. Trong đó, vận tải dầu thô, LPG và dầu/hóa chất là những sản phẩm chính mà doanh nghiệp đang hoạt động vận chuyển. Tuy nhiên, tỷ trọng doanh thu từ mảng vận tải dầu thô đang giảm dần, thay vào đó, vận chuyển khí hóa lỏng LPG gia tăng và từ đó giúp cho đóng góp từ mảng này vào tổng doanh thu lớn dần.

Doanh thu từ vận tải quốc tế tăng trưởng tích cực hơn so với vận tải nội địa. Đây cũng sẽ là mục tiêu trong dài hạn của PVT khi doanh nghiệp định hướng phát triển các dịch vụ vận tải tại thị trường quốc tế, đảm bảo xuất khẩu dịch vụ ra nước ngoài chiếm tỷ trọng ít nhất 70% trong cơ cấu doanh thu và lợi nhuận vận tải.

Nguồn: VietstockFinance

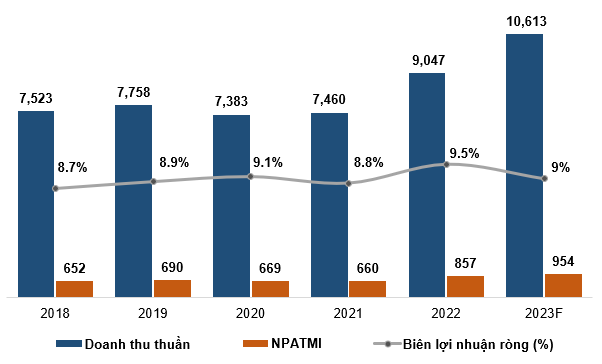

Kết quả kinh doanh năm 2022 tích cực với lợi nhuận ròng tăng gần 30% so với năm 2021, được đóng góp 1 phần từ việc thanh lý tàu Athena. Doanh thu và lợi nhuận ròng Quý 1/2023 tăng lần lượt 1% và 19% so với cùng kỳ. Biên lợi nhuận ròng duy trì ổn định từ 8 - 10%.

Trong kịch bản thuận lợi, giá cước cho thuê định hạn tàu 1 năm (TC) vẫn duy trì ở mức cao, người viết dự phóng doanh thu PVT năm 2023 có thể đạt gần 11 ngàn tỷ đồng (tương đương tăng khoảng 17% so với năm 2022).

Biến động kết quả kinh doanh PVT giai đoạn 2018-2023F. Đvt: Tỷ đồng

Nguồn: VietstockFinance

Định giá cổ phiếu

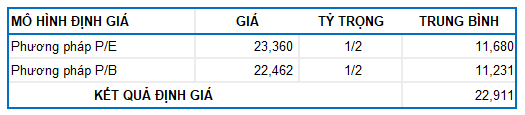

Người viết sử dụng dữ liệu P/E và P/B quá khứ để đảm bảo tính khách quan và tiến hành định giá doanh nghiệp. Mức P/E và P/B trung bình lần lượt là 8.72 và 0.9. Với tỷ trọng chia đều cho các phương pháp, người viết tính được mức định giá hợp lý của PVT là 22,911 đồng.

Nhà đầu tư có thể cân nhắc mua cổ phiếu cho mục tiêu dài hạn nếu giá ở mức 18,329 đồng trở xuống (chiết khấu khoảng 20%).

Chiến lược đầu tư

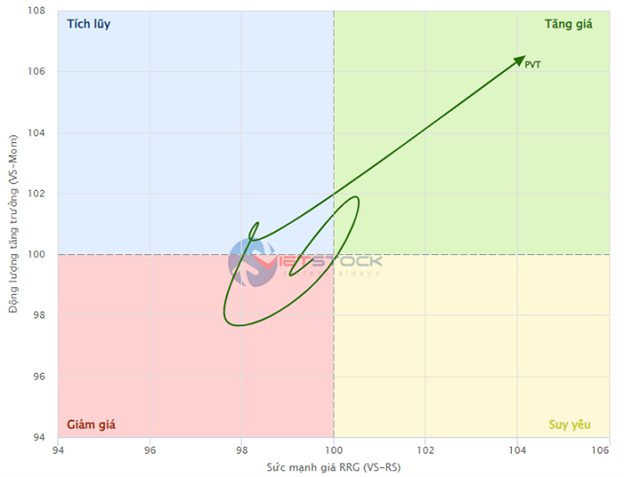

Giá đang nằm trong góc phần tư tăng trưởng khi VS-RS và VS-Mom đều nằm trên 100. Chỉ số VS-RS > 100 cho thấy cổ phiếu đang mạnh hơn thị trường chung (outperform) và VS-Mom > 100 có nghĩa là xu hướng này vẫn đang được đẩy cao hơn nữa. Như vậy, nhà đầu tư có thể tiếp tục nắm giữ khi PVT đang nằm trong trạng thái tích cực.

Biểu đồ Sức mạnh giá RRG tháng của PVT

Nguồn: VietstockFinance

Trong biểu đồ chart tuần, giá cổ phiếu đang test lại vùng 22,500 - 23,500 (tương đương đỉnh cũ tháng 06/2022). Trong quá khứ, đây là vùng kháng cự khá khó chịu khi giá nhiều lần quay đầu điều chỉnh cho thấy lực bán khá mạnh đang hiện diện tại đây.

Tuy nhiên trong khung tuần (26 - 30/06/2023), khối lượng đã có sự tăng mạnh và nằm trên mức trung bình 20 tuần. Đây là tín hiệu tốt giúp PVT kỳ vọng có thể phá vỡ vùng kháng cự trên trong thời gian tới.

Nguồn: VietstockUpdater và MetaStock

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|