|

VCB - Tiếp tục mạnh hơn thị trường chung

Ngân hàng TMCP Ngoại thương Việt Nam (HOSE: VCB) luôn duy trì đà tăng trưởng ổn định trong suốt nhiều năm qua, thể hiện vị thế dẫn đầu trong ngành ngân hàng.

Luôn đứng đầu ngành về vốn hóa thị trường

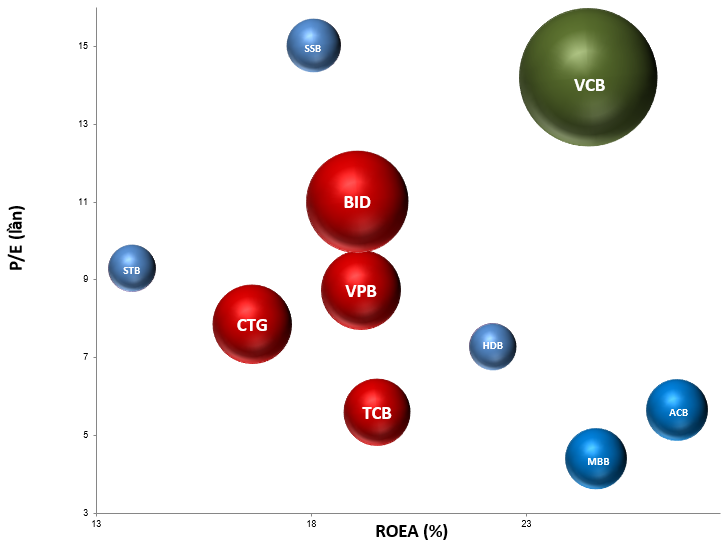

VCB vẫn luôn là ngân hàng có vốn hóa lớn nhất ngành. Thậm chí, vốn hóa của VCB gần gấp đôi ngân hàng đứng sau là Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (HOSE: BID) (tham khảo thêm đồ thị bubble bên dưới).

Mức vốn hóa cao khiến biến động của VCB nói riêng và ngành ngân hàng nói chung luôn có tác động không nhỏ đến VN-Index hay nói cách khác luôn là trụ đỡ vững chắc cho thị trường.

Đồ thị so sánh VCB và các ngân hàng có vốn hóa đứng đầu thị trường

Nguồn: VietstockFinance

Chú thích:

Những ngân hàng được thể hiện bằng quả bóng màu đỏ (BID, VPB, CTG, TCB) và màu xanh lá cây (VCB) là những ngân hàng có chỉ số vốn hóa trên 100 ngàn tỷ đồng. Những ngân hàng có chỉ số vốn hóa dưới 100 ngàn tỷ đồng được thể hiện bằng quả bóng màu xanh dương.

Tăng trưởng tín dụng chậm lại

Theo thông tin từ Ngân hàng Nhà nước (NHNN), Đến 20/4/2023, tăng trưởng tín dụng đạt trên 12.23 triệu tỷ đồng, tăng 2.57% so với cuối năm 2022, tăng 10% so với cùng kỳ năm 2022. Tín dụng tăng thấp hơn cùng kỳ năm 2022 (6.46%), ngoài nguyên nhân từ phía cầu tín dụng thấp và thận trọng trong cấp tín dụng của các ngân hàng, còn có nguyên nhân do thị trường bất động sản tiếp tục khó khăn (chủ yếu liên quan đến vấn đề pháp lý của các dự án) dẫn tới tín dụng bất động sản tăng chậm hơn nhiều so với các năm trước, kéo theo tăng tín dụng chung ở mức thấp.

Kết quả tín dụng trong những tháng đầu năm đặt ra cho NHNN và ngành Ngân hàng bài toán cần trả lời trước các cơ quan Nhà nước về đáp ứng vốn cho sản xuất, kinh doanh, vốn cho mục tiêu phục hồi và phát triển kinh tế - xã hội mà vẫn phải đảm bảo an toàn hoạt động hệ thống; trong khi nhiều doanh nghiệp đang gặp khó khăn trong trả nợ các khoản vay tại các TCTD, nguy cơ chuyển nhóm nợ là rất cao, dẫn tới việc khó tiếp tục vay nhằm duy trì và khôi phục sản xuất kinh doanh.

Khối khách hàng cá nhân tiếp tục là động lực tăng trưởng chính của VCB

Tăng trưởng tín dụng của VCB đang dịch chuyển mạnh sang nhóm khách hàng cá nhân khi tỷ trọng đã tăng liên tục từ 11.9% năm 2012 lên đến 47.2% năm 2022. Xu hướng tăng chưa hề có dấu hiệu giảm sau hơn 10 năm và người viết dự kiến đây sẽ tiếp tục là trọng tâm tăng trưởng của VCB trong thời gian tới.

Cơ cấu cho vay theo loại khách hàng giai đoạn 2012-2022

Nguồn: Báo cáo tài chính của VCB

Nhóm khách hàng doanh nghiệp nhà nước trước đây chiếm tỷ trọng trên 20%, nhưng kể từ năm 2016 đã bắt đầu rơi mạnh và hiện chỉ còn chiếm 5.6% trong cơ cấu cho vay.

Hiệu quả sinh lời tốt nhưng tỷ lệ đòn bẩy không quá cao

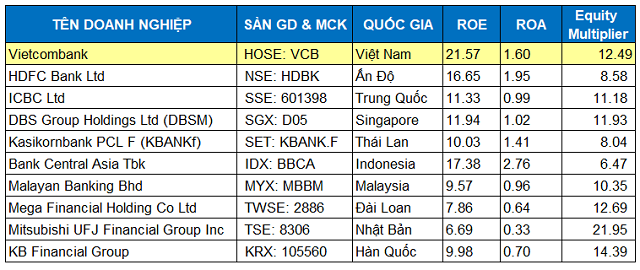

VCB dẫn đầu về hiệu quả sinh lời nếu so sánh với các ngân hàng lớn trong khu vực châu Á (Singapore, Thái Lan, Malaysia, Ấn Độ, Trung Quốc, Đài Loan…).

Tuy nhiên, VCB lại có tỷ lệ đòn bẩy (cụ thể là Equity Multiplier) không quá cao và khá gần với mức trung vị của khu vực (11.8 lần) nên độ an toàn duy trì tốt.

Bảng so sánh VCB và các ngân hàng lớn trong khu vực châu Á năm 2022

Nguồn: Investing.com và VietstockFinance

Cân bằng giữa thu nhập lãi thuần và thu nhập ngoài lãi

Thu nhập lãi thuần và thu nhập ngoài lãi của VCB tăng trưởng đều đặn trong giai đoạn từ năm 2017 đến nay. Tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) của giai đoạn 2017-2022 ở mức 19.4%.

Thu nhập của VCB luôn giữ được sự ổn định trong tốc độ gia tăng qua các năm. Kèm với đó, tỷ lệ NOI/Tổng thu nhập thường xuyên duy trì trên ngưỡng 25% giúp VCB giảm bớt sự phụ thuộc vào chính sách điều tiết tín dụng của NHNN.

Tăng trưởng thu nhập của VCB trong giai đoạn 2017-2023F

(Đvt: Tỷ đồng)

Nguồn: VietstockFinance

Chiến lược đầu tư

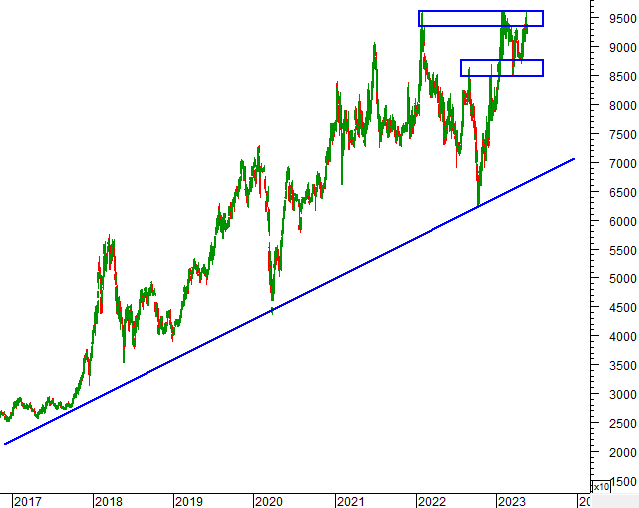

Điểm gây ấn tượng lớn nhất của VCB là cổ phiếu này đã hình thành được một đường trendline hỗ trợ rất mạnh trong dài hạn. Ngưỡng này đã hỗ trợ tốt cho giá trong đợt sụt giảm của giai đoạn quý 4/2022.

Vùng 85,000-88,000 có thể coi là hỗ trợ chiến lược của VCB trong thời gian qua. Đây là hội tụ của đáy cũ tháng 04/2023, đáy cũ tháng 03/2023 và đỉnh cũ đã bị vượt qua của 08/2022. Vùng này sẽ đóng vai trò chính trong việc thiết lập chiến lược đầu tư trong thời gian tới.

Người viết cho rằng kịch bản của những năm 2016-2017 sẽ lặp lại trong năm 2023. Giá sẽ khó có thể tạo đỉnh mới (new high) nhưng nguy cơ điều chỉnh sâu không lớn và nhà đầu tư có thể tìm kiếm lợi nhuận bằng cách giao dịch dựa trên kênh dịch chuyển ngang.

Cận trên kênh giá dài hạn là vùng 93,000-96,000 (trùng với đỉnh cũ tháng 01/2022 và tháng 02/2023). Cận dưới của kênh giá là vùng 85,000-88,000. Việc mua vào được ủng hộ nếu giá test lại cận dưới trong thời gian tới.

Đồ thị giá cổ phiếu VCB trong giai đoạn 2017-2023

Nguồn: VietstockUpdater & MetaStock

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|