|

MBB - Giá đang ở vùng hấp dẫn

Ngân hàng TMCP Quân Đội (HOSE: MBB) với kết quả kinh doanh tăng trưởng ổn định, luôn là cổ phiếu an toàn trong danh mục của nhà đầu tư. Giá cổ phiếu cũng đang ở vùng hấp dẫn cho đầu tư dài hạn.

Đà tăng trưởng ổn định, bền bỉ

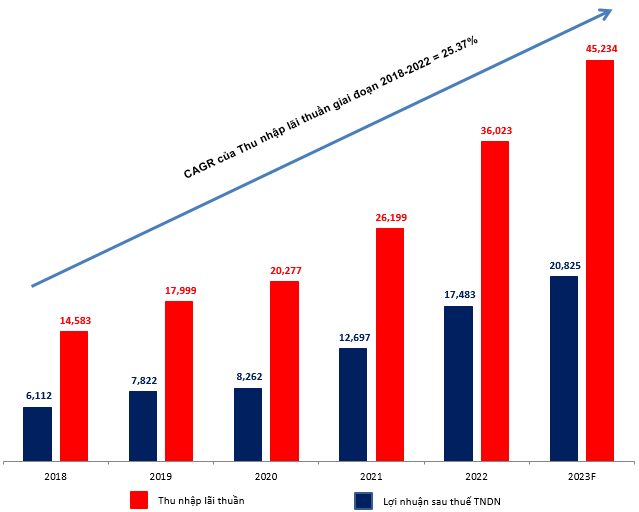

Tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) của chỉ tiêu thu nhập lãi thuần trong giai đoạn 2018 - 2022 đạt mức 25.37%. Đây là mức tăng trưởng khá ấn tượng đối với ngân hàng lớn như MBB.

Mục tiêu lợi nhuận trước thuế trong năm 2023 của MBB đạt hơn 26 ngàn tỷ đồng, tăng khoảng 15% so với 5 năm trước. Người viết đánh giá ban lãnh đạo MBB khá cẩn trọng và thực tế khi đặt mức mục tiêu lợi nhuận phù hợp trong bối cảnh nền kinh tế Việt Nam còn nhiều khó khăn.

Kết quả kinh doanh của MBB trong giai đoạn 2018 - 2023F

(Đvt: Tỷ đồng)

Nguồn: VietstockFinance

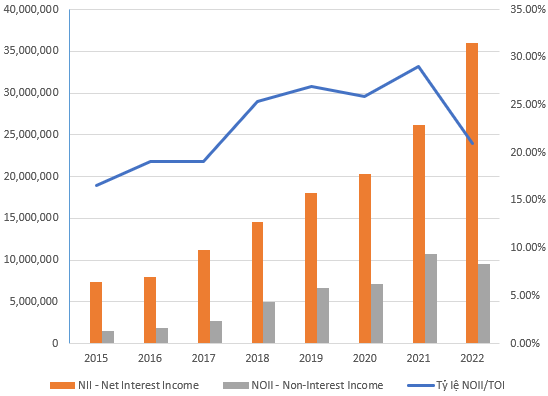

Tỷ lệ NOI/TOII sẽ duy trì quanh mức 20% trong năm 2023

Hoạt động chính của MBB trong năm 2022 tăng 37% so với năm trước, thu được 36,023 tỷ đồng thu nhập lãi thuần.

Đa số nguồn thu ngoài lãi đều giảm so với năm 2021. Lãi từ hoạt động dịch vụ giảm nhẹ 5%, còn 4,136 tỷ đồng, do chi phí hoạt động kinh doanh bảo hiểm tăng 34% (5,940 tỷ đồng). Lãi từ chứng khoán kinh doanh giảm 36% (còn 141 tỷ đồng), lãi từ mua bán chứng khoán đầu tư giảm nhẹ 9% (còn 1,315 tỷ đồng). Lãi từ hoạt động khác giảm 34%, còn 2,142 tỷ đồng, do giảm thu từ các khoản nợ đã xử lý 39% (còn 1,648 tỷ đồng).

Vì vậy, thu nhập ngoài lãi (NOII - Non-Interest Income) của MBB đã có sự sụt giảm trong năm 2022, chấm dứt đà tăng trưởng kéo dài trước đó. Người viết cho rằng tỷ lệ NOII/TOI sẽ ở quanh mức 20% trong năm 2023.

Nguồn: VietstockFinance

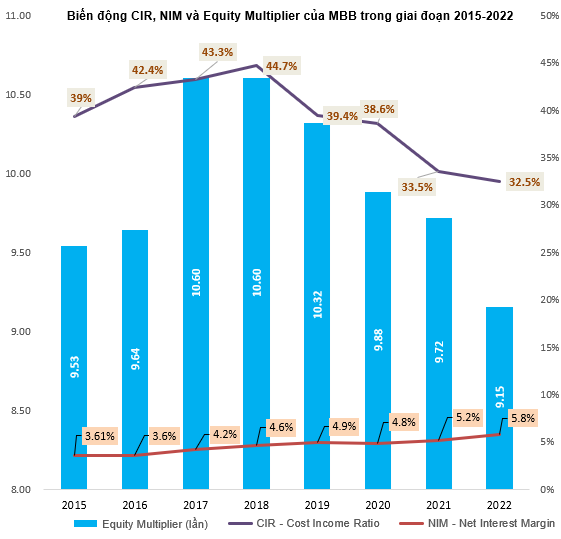

Các chỉ số hoạt động và rủi ro ở mức ổn định

CIR của MBB giảm dần từ mức 45% năm 2019 xuống còn 32% năm 2022. Equity Multiplier giảm từ mức 10.6 xuống mức 9.1. Chỉ số NIM thường xuyên duy trì quanh mức 5% và đang tiếp tục gia tăng qua từng năm

Tất cả những phân tích trên cho thấy MBB là ngân hàng hoạt động hiệu quả cùng khả năng quản trị rủi ro tốt. Người viết kỳ vọng MBB sẽ tiếp tục duy trì phong độ này trong những năm tới.

Giá cổ phiếu đang ở vùng hấp dẫn cho đầu tư dài hạn

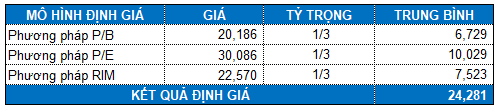

Mức P/E và P/B trung vị của các cổ phiếu cùng ngành lần lượt là 6.74 lần và 1.08 lần. Với tỷ trọng tương đương giữa Market Multiple Models (P/E và P/B) cùng mô hình thu nhập thặng dư (RIM), chúng tôi tính được mức định giá hợp lý của của MBB là 24,281 đồng.

Như vậy, giá thị trường hiện tại là khá hấp dẫn để mua vào cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|