|

KDH - Điểm sáng trong bức tranh ảm đạm? (Kỳ 1)

Dù bối cảnh thị trường bất động sản còn nhiều khó khăn, CTCP Đầu tư và Kinh doanh Nhà Khang Điền (HOSE: KDH) vẫn được giới phân tích đánh giá tích cực nhờ các dự án có vị trí tốt, pháp lý đầy đủ, giá bán phân khúc nhà thấp tầng cao và sức mua tốt. Tuy nhiên cần lưu ý về rủi ro KDH có thể thiếu dự án gối đầu nếu các dự án sắp triển khai chậm hoàn thiện pháp lý.

Phân khúc nhà phố/biệt thự sôi động

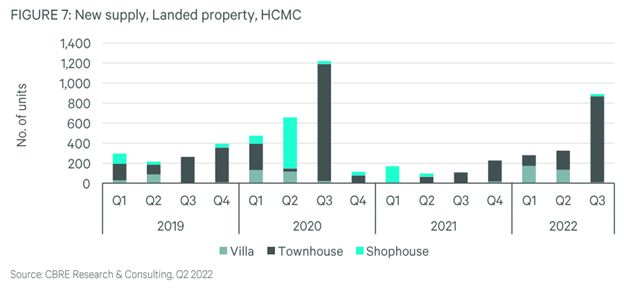

Theo CBRE, nguồn cung phân khúc nhà phố/biệt thự trong quý 3 tại khu vực TP.HCM ghi nhận 891 căn, cao gấp 2.7 lần so với quý trước và cao gấp 8 lần so với cùng kỳ. Nhà phố chiếm 97% nguồn cung, Shophouse chiếm 2%, biệt thự chỉ chiếm 1%. Nguồn cung mới chủ yếu đến từ các dự án đã triển khai, như The Global City (Q.2), The Classia (Q.9), Celesta Avenue (H.Nhà Bè) và Senturia An Phú (Q.2).

Tỷ lệ hấp thụ của thị trường trong Q3/2022 đạt 96.5% giảm nhẹ so với quý trước (97.2%) và cùng kỳ năm ngoái (97.1%). Đáng chú ý, mặt bằng giá bán sơ cấp tăng mạnh do nguồn cung hạn chế, trung bình giá bán sơ cấp toàn thị trường đã tăng hơn 54.7%qoq và tăng 128.9%yoy đạt 10,692$/m2. Trong đó, giá bán sơ cấp sản phẩm nhà liền kề đạt 10,827$/m2 (tăng 72.7%qoq và tăng 197.9%yoy). Các dự án khu vực phía Đông và Nam thành phố dẫn dắt đà tăng giá.

Tuy nhiên, thị trường bất động sản nói chung và thị trường nhà liền thổ nói riêng vẫn sẽ tiếp tục phải đối mặt với nhiều thách thức trong năm 2023 liên quan đến việc kiểm soát dòng vốn từ kênh trái phiếu, lãi suất tăng hay động thái phát tín hiệu hạn chế tăng trưởng nóng đối với thị trường bất động sản của Cơ quan quản lý.

Theo Colliers, dù chính phủ có động thái muốn gỡ rối cho thị trường bất động sản song cũng có thể sẽ phải đợi đến sớm nhất là Q3/2023 thị trường mới thấy được cơ hội phục hồi. Tuy vậy, những dự án được phát triển bởi các chủ đầu tư uy tín, tiềm lực tài chính mạnh vẫn sẽ tạo đc sức hút trong thời gian tới.

Các dự án nhà phố/biệt thự nổi bật trong tương lai tại TP. Hồ Chí Minh

Nguồn: Colliers Việt Nam

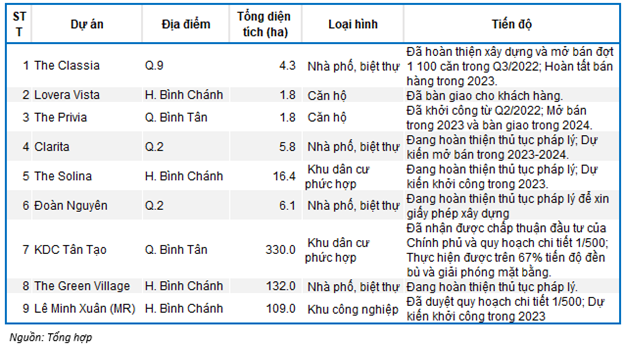

Các dự án đang triển khai của Khang Điền

The Classia là dự án nhà ở thấp tầng đáng chú ý nhất của KDH trong năm 2022. Dự án thuộc quần thể khu dân cư hiện hữu Mega, Safira của KDH; Nằm tại phường Phú Hữu, TP.Thủ Đức, TP.HCM; Dự án được khởi công từ Q3/2021 với tổng diện tích 4.5ha bao gồm 176 căn nhà liên kế có sân vườn. Đợt mở bán đầu tiên đã được triển khai vào tháng 9/2022 với số lượng 100 căn và thu được kết quả tích cực, tỷ lệ tiêu thụ tốt (96%) cùng giá bán cao (khoảng 18-20 tỷ/căn).

Trong giai đoạn 2023-2024, KDH sẽ tiếp tục tập trung triển khai các dự án có quy mô nhỏ bao gồm các dự án thấp tầng (Clarita, Đoàn Nguyên) và cao tầng (The Privia, The Solina). Trong đó, dự án Clarita và The Privia dự kiến sẽ được mở bán trong 2023.

Trong khi đó, các dự án quy mô lớn có ý nghĩa chiến lược như KDC Tân Tạo, The Green Village và KCN Lê Minh Xuân mở rộng đều đang trong giai đoạn giải phóng mặt bằng, hoàn thiện pháp lý.

Với những lợi thế về uy tín thương hiệu, sản phẩm chất lượng, bàn giao nhà đúng thời hạn, pháp lý rõ ràng và nhu cầu thị trường cao, chúng tôi tin rằng các dự án thấp tầng của KDH có thể bán trong vòng 1.5 - 2 năm với giá bán tốt. Tuy nhiên, với các dự án nhà cao tầng chúng tôi có quan điểm thận trọng khi nhu cầu sở hữu căn hộ suy yếu do những rào cản về tín dụng, và nhiều khách hàng đang có xu hướng hoãn kế hoạch mua nhà với kỳ vọng mức giá tốt hơn trong thời gian tới.

Danh sách các dự án đang triển khai của KDH

Kết quả kinh doanh kỳ vọng khả quan trong 2023

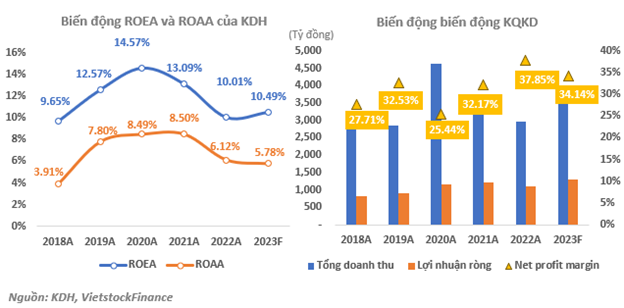

Lũy kế cả năm 2022, KDH ghi nhận tổng doanh thu đạt 2,912 tỷ đồng, giảm 22.1%yoy; do đã bàn giao phần lớn dự án Lovera Vista và Verosa Park trong năm 2021, doanh số năm 2022 chủ yếu đến từ một số căn lẻ từ các dự án cũ và ghi nhận khoảng hơn 50% số lượng căn thấp tầng của dự án The Classia đã mở bán từ Q3/2022.

Về chi phí, KDH ghi nhận 1,529 tỷ đồng chi phí giá vốn, giảm 21.37%yoy; 82 tỷ đồng chi phí tài chính, tăng 12.22%yoy; Chi phí bán hàng giảm 49.51%yoy xuống còn 103 tỷ đồng do tiết giảm chi phí hoa hồng; Trong khi đó chi phí quản lý doanh nghiệp ghi nhận 220 tỷ đồng, tăng 20.8%yoy chủ yếu do tăng chi phí dịch vụ mua ngoài.

Kết quả, lợi nhuận hoạt động của KDH giảm mạnh 26.5%yoy xuống còn 996 tỷ đồng. Bù lại, nhờ ghi nhận hơn 269 tỷ đồng lãi từ giao dịch mua rẻ (Công ty Đoàn Nguyên và Phước Nguyên) và 164 tỷ đồng bồi thường chấm dứt hợp đồng đã giúp cho lợi nhuận ròng của doanh nghiệp không giảm sâu, đạt 1,102 tỷ đồng, giảm 8.3%yoy.

Biên lợi nhuận ròng của doanh nghiệp cũng cải thiện lên mức 37.85%. Tuy nhiên, ROEA và ROAA năm 2022 tiếp tục suy yếu xuống mức 10.01% và 6.12%.

So với kế hoạch đề ra, KDH thực hiện 74% kế hoạch doanh thu và 79% kế hoạch lợi nhuận ròng.

Chúng tôi ước tính kết quả kinh doanh của KDH sẽ có chuyển biến khả quan trong năm 2023. Cụ thể, chúng tôi kỳ vọng tổng doanh thu đạt 3,905 tỷ đồng, tăng 31.33%yoy đến từ việc mở bán số căn còn lại của dự án The Classia, bên cạnh đó đẩy nhanh tiến độ xây dựng và mở bán dự án cao tầng The Privia và dự án thấp tầng Clarita.

Lợi nhuận gộp ước đạt 2,186 tỷ đồng, tăng 58.1%yoy; Biên lợi nhuận gộp cải thiện lên mức 57.2%. Ước tính KDH sẽ thu về 1,764 tỷ đồng lợi nhuận hoạt động kinh doanh, tăng 77.1%yoy; Lợi nhuận ròng ước đạt 1,305 tỷ đồng, tăng 18.5%yoy. Biên lợi nhuận ròng giảm xuống còn 34.14%.

Tình hình tài chính

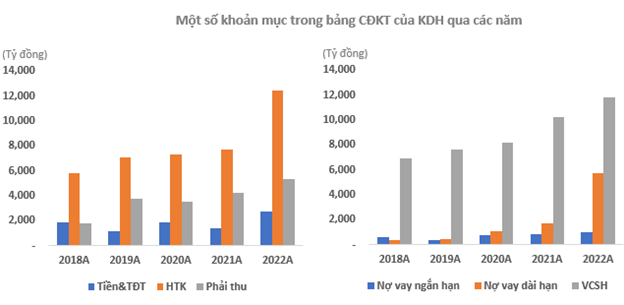

Tổng tài sản của KDH năm 2022 đạt 21,632 tỷ tăng 50.5%yoy. Nguyên nhân chính đến từ hàng tồn kho tăng mạnh 60.8% (tương đương tăng 4,707 tỷ) đạt 12,440 tỷ, chiếm 57% tổng tài sản chủ yếu do tăng giá trị KDC Tân Tạo và khu nhà ở Đoàn Nguyên; Tiền và tương đương tiền tăng 101.5% (tương ứng tăng 1,386 tỷ) đạt 2,752 tỷ; Phải thu ngắn hạn tăng 26.1% (tương ứng tăng 1,097 tỷ) đạt 5,303 tỷ; Các khoản mục còn lại không có nhiều thay đổi so với cùng kỳ.

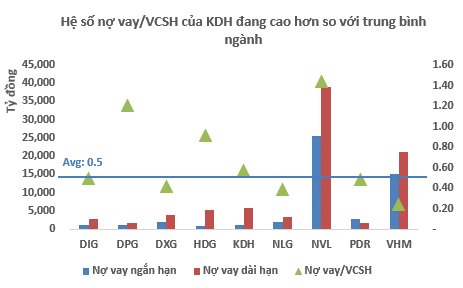

Nợ vay ngắn và dài hạn đạt 6,771 tỷ chiếm 31.3% tổng tài sản, tăng 165.3%yoy tương ứng tăng thêm 4,218 tỷ. Trong đó có 1,100 tỷ trái phiếu với lãi suất cố định 12%/năm, số còn lại là các khoản vay ngân hàng tài trợ chủ yếu cho các dự án lớn như KCN Lê Minh Xuân, KDC Tân Tạo. Tỷ lệ Nợ vay/ VCSH tăng lên mức 0.59 lần, cao hơn mức trung bình ngành.

Nguồn: VietstockFinance

Đánh giá rủi ro

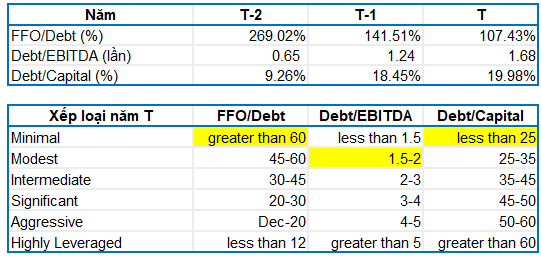

Xét đánh giá dựa theo tiêu chuẩn Standard & Poor's, kết quả cho thấy rủi ro tài chính của KDH đang có xu hướng tăng dần qua các năm. Tuy nhiên, các chỉ số FFO/Debt, Debt/EBITDA và Debt/Capital vẫn đang ở mức khá an toàn. FFO/Debt đang thu hẹp nhưng vẫn ở mức cao cho thấy dòng tiền thu được từ hoạt động kinh doanh của KDH vẫn đảm bảo cho các nghĩa vụ tài chính.

Rủi ro đầu tư

- Lãi suất cho vay tăng gây ảnh hưởng đến quyết định mua nhà, đồng thời sẽ gây áp lực lên chi phí lãi vay của doanh nghiệp;

- Các dự án chậm triển khai do chưa hoàn thành pháp lý có thể khiến kết quả kinh doanh của KDH sụt giảm do thiếu dự án gối đầu.

Đón đọc:

Kỳ 2 - Đáy tiếp theo ở đâu?

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|