|

POW - Tiếp tục mua nếu giá còn nằm dưới mức 13,300 đồng

Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (HOSE: POW) là doanh nghiệp nổi bật trong ngành điện. Theo các mô hình định giá, nếu POW tiếp tục nằm dưới mức 13,300 đồng thì vẫn còn hấp dẫn cho việc đầu tư dài hạn.

Ngành điện sẽ tiếp tục tăng trưởng mạnh

Nhu cầu sử dụng điện liên tục tăng trong những năm gần đây. Tốc độ công nghiệp hóa và đô thị hóa ở mức cao khiến hoạt động sản xuất điện hiện tại phải nỗ lực và liên tục phát triển để đáp ứng cho nhu cầu sinh hoạt và sản xuất.

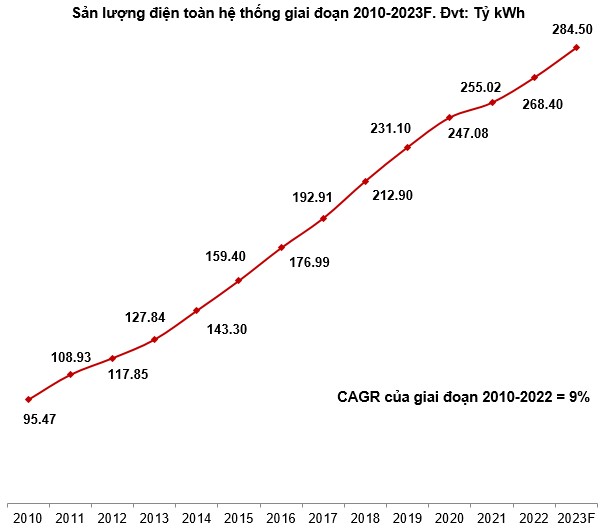

Tổng sản lượng sản xuất và nhập khẩu toàn hệ thống cũng liên tục tăng trưởng qua các năm với tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) giai đoạn 2010 - 2022 lên đến 9%.

Bộ Công Thương đã phê duyệt Kế hoạch cung cấp điện và vận hành hệ thống điện quốc gia năm 2023 tại Quyết định số 2976/QĐ-BCT. Theo đó, tổng điện năng sản xuất của các nhà máy điện (tại đầu cực máy phát) và nhập khẩu của toàn quốc năm 2023 là 284.5 tỷ kWh, trong đó mùa khô là 137.1 tỷ kWh và mùa mưa là 147.4 tỷ kWh.

Nguồn: EVN và Bộ Công Thương

Triển vọng từ nhiệt điện khí

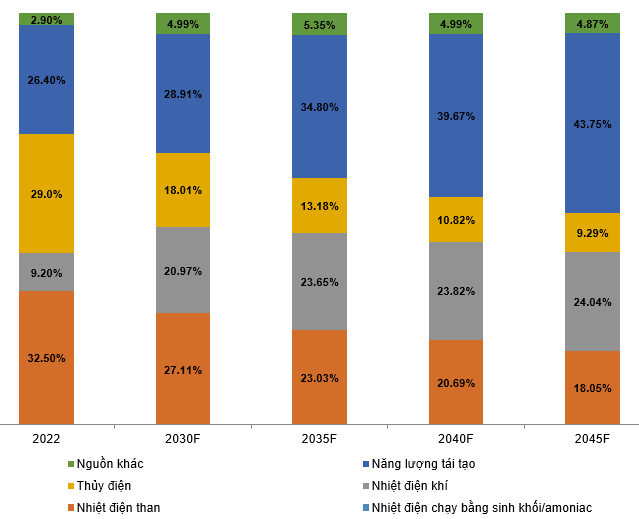

Theo Quy hoạch Điện VIII, quy hoạch phát triển điện lực quốc gia thời kỳ 2021 - 2030, tầm nhìn đến năm 2045, cơ cấu công suất có sự thay đổi dần theo hướng giảm dần tỷ trọng nhiệt điện than, tăng dần tỷ trọng nguồn nhiệt điện khí và năng lượng tái tạo.

Cụ thể, điện năng sản xuất từ nguồn nhiệt điện khí đang chiếm 9.2% cơ cấu nguồn điện Việt Nam. Tỷ lệ này sẽ là 20.97% vào năm 2030 và tăng lên trên mức 24% vào năm 2045.

Cơ cấu nguồn điện Việt Nam trong giai đoạn 2022-2045F

(Đvt: Phần trăm)

Nguồn: Quy hoạch điện VIII

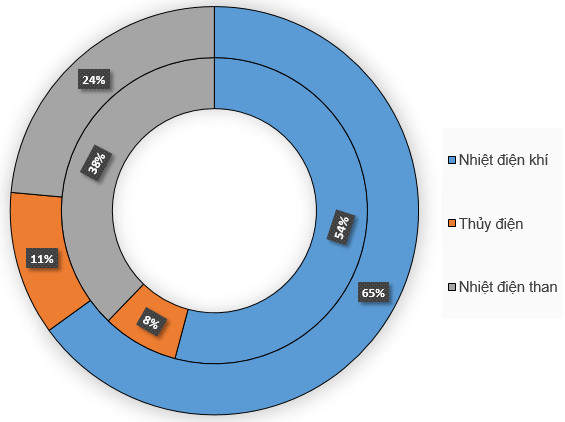

Phù hợp với xu hướng trên, điện khí vẫn đang chiếm tỷ trọng cao (trên 50%) trong cơ cấu sản lượng điện của POW trong những năm gần đây (tham khảo hình bên dưới). Nhiệt điện than giảm mạnh từ mức 38% năm 2021 xuống còn 24% trong năm 2022.

Tỷ trọng sản lượng điện của POW năm 2021 (trong) và 2022 (ngoài)

(Đvt: Phần trăm)

Nguồn: POW

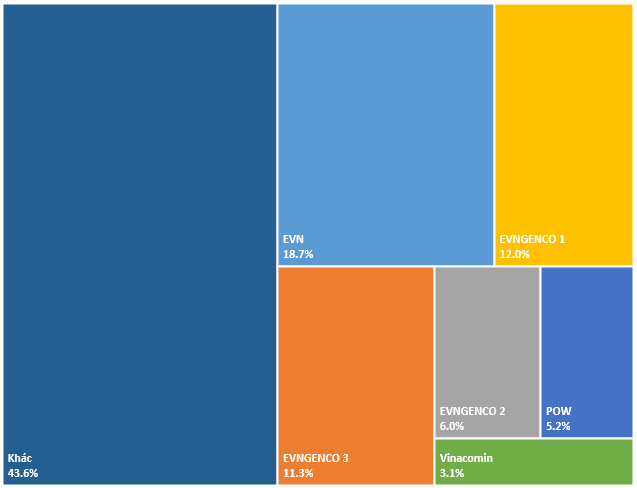

Trong năm 2022, sản lượng sản xuất của POW chiếm 5.2% trên tổng lượng điện sản xuất toàn hệ thống. POW hiện sở hữu nhiều nhà máy điện (điện khí, điện than và thủy điện) với tổng công suất 4,205 MW. Trong đó, Nhà máy điện khí Cà Mau 1 & 2, Nhà máy điện than Vũng Áng 1, Nhà máy điện khí Nhơn Trạch 2 là những nhà máy chiếm tỷ trọng lớn trong cơ cấu sản lượng điện của POW.

Thị phần ngành điện Việt Nam 2022 (theo sản lượng điện sản xuất)

(Đvt: Phần trăm)

Nguồn: EVN và POW

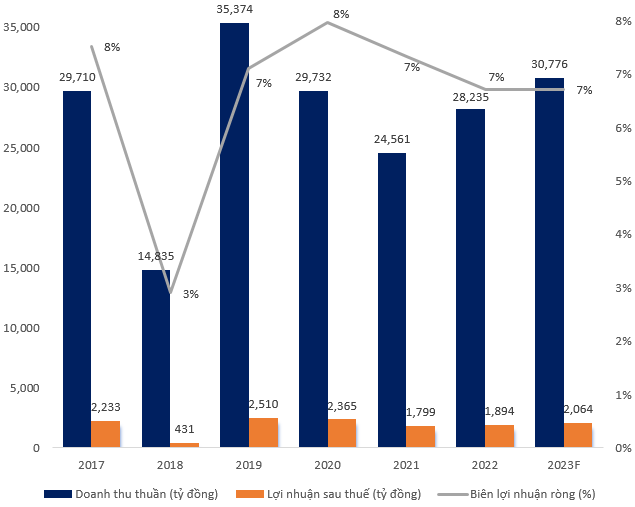

Sau hai năm giảm liên tiếp, doanh thu và lợi nhuận ròng của POW đã tăng lại trong năm 2022. POW đang đẩy nhanh tiến độ dự án điện khí Nhơn Trạch 3 & 4. Theo kế hoạch, Dự án Nhà máy điện Nhơn Trạch 3 & 4 sẽ được đưa vào vận hành trong giai đoạn 2023 - 2024, giúp tăng cường nguồn điện ổn định, tin cậy cho khu vực miền Nam và góp phần đảm bảo an ninh năng lượng quốc gia. Đây được xem là động lực thúc đẩy rất lớn trong tương lai của POW.

Kết quả kinh doanh của POW trong giai đoạn 2017-2023F

(Đvt: Tỷ đồng)

Nguồn: VietstockFinance

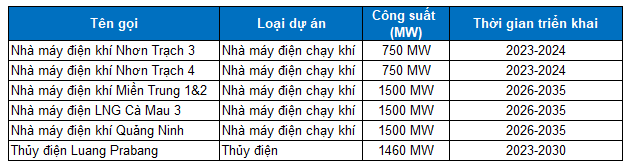

Các dự án đầu tư phát triển nguồn điện tiêu biểu trong giai đoạn 2023-2035

Nguồn: POW

Định giá cổ phiếu

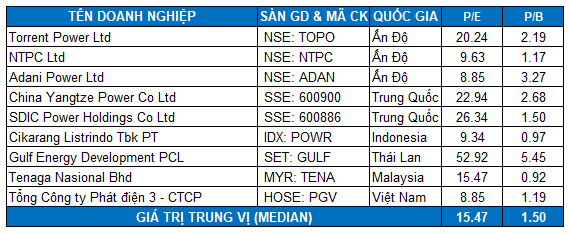

Do POW đang là cổ phiếu đầu ngành nên người viết chủ yếu sử dụng các doanh nghiệp cùng ngành trên thế giới có quy mô và vị thế tương xứng để làm cơ sở tính giá trị hợp lý của cổ phiếu.

Để đảm bảo tính phù hợp, các doanh nghiệp được chọn đa phần nằm trong khu vực châu Á (Trung Quốc, Ấn Độ, Indonesia, Malaysia, Thái Lan…).

Nguồn: TradingView và Investing

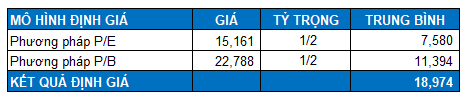

Mức P/E và P/B trung vị của doanh nghiệp lần lượt ở mức 15.47 lần và 1.50 lần. Với tỷ trọng tương đương giữa hai phương pháp P/B và P/E, người viết tính được mức định giá hợp lý của POW là 13,300 đồng (chiết khấu khoảng 30% so với giá trị định giá).

Nếu giá thị trường của cổ phiếu POW nằm dưới mức này thì có thể mua vào cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|