|

Góc nhìn đầu tư 2023: Ngành Ngân hàng vững bước vượt qua khó khăn

Ngành ngân hàng đã trải qua năm 2022 đầy sóng gió. Tuy nhiên, các kết quả đạt được là rất khả quan và dự kiến năm 2023 sẽ tiếp tục là trụ cột cho toàn thị trường.

Một năm khó khăn

Nền kinh tế thế giới diễn biến khó lường và khác biệt khá xa so với dự báo. Tăng trưởng kinh tế toàn cầu chững lại, cuộc xung đột Nga - Ukraine kéo dài đẩy giá cả hàng hóa thế giới tăng phi mã, khiến lạm phát toàn cầu lên mức cao nhất trong hơn 40 năm qua, buộc ngân hàng trung ương các nước đẩy nhanh chính sách thắt chặt tiền tệ.

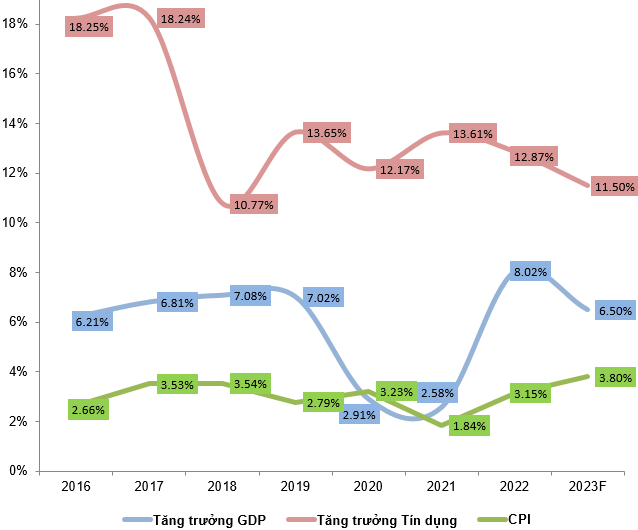

Những yếu tố trên tạo áp lực rất lớn đến công tác điều hành kinh tế vĩ mô cũng như môi trường hoạt động của các doanh nghiệp lẫn các tổ chức tín dụng. Vốn đầu tư của nền kinh tế Việt Nam có đặc thù là phụ thuộc phần lớn vào tín dụng ngân hàng (do thị trường chứng khoán chưa phát triển đủ lớn) nên trong năm 2022 áp lực lên vốn tín dụng ngân hàng càng tăng cao để phục vụ cho quá trình phục hồi kinh tế. Ngân hàng Nhà nước (NHNN) đã hoàn thành tốt nhiệm vụ hỗ trợ phục hồi tăng trưởng kinh tế, đồng thời đảm bảo kiểm soát lạm phát (tham khảo đồ thị bên dưới).

Theo số liệu từ NHNN, tính đến cuối năm 2022, tín dụng toàn nền kinh tế đạt trên 11.78 triệu tỷ đồng, tăng 12.87% so với cuối năm 2021. Tăng trưởng GDP năm 2022 tăng 8.02%, lập kỷ lục trong hơn 10 năm qua nhưng CPI chỉ ở mức 3.15%. Trong bối cảnh kinh tế thế giới có quá nhiều biến động bất ngờ, việc kiềm chế và kiểm soát tốt chỉ số giá tiêu dùng dưới 4% được đánh giá là một sự nỗ lực lớn và quyết tâm cao của các cơ quan điều hành.

Tốc độ tăng trưởng tín dụng, CPI và GDP (Đvt: Phần trăm)

Nguồn: Ngân hàng Nhà nước, Tổng Cục Thống kê và VietstockFinance

Nhiều thách thức, nhưng sẽ vượt qua

Trong năm 2022, mặt bằng giá cơ bản được kiểm soát. Kinh tế Việt Nam sẽ tiếp tục phục hồi trong năm 2023 do tác động của các gói hỗ trợ thúc đẩy tăng trưởng cùng với nhu cầu tiêu dùng hàng hóa và dịch vụ tăng sẽ đẩy giá cả hàng hóa lên cao. Vì vậy, áp lực lạm phát trong năm 2023 là khá lớn.

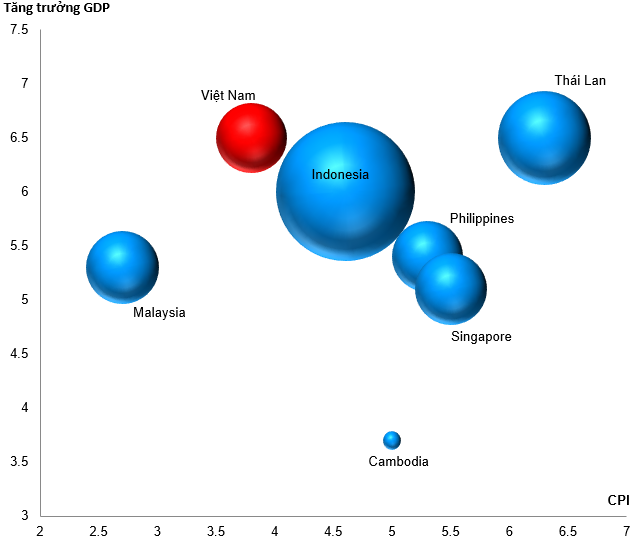

Tuy nhiên, theo dự báo của Ngân hàng Phát triển châu Á (ADB), Việt Nam sẽ là một trong những nước có tốc độ tăng trưởng GDP cao nhất nhưng lại có lạm phát thấp nhất trong khu vực ASEAN (tham khảo đồ thị bên dưới). Điều này cho thấy ADB đang đánh giá rất cao triển vọng phát triển của Việt Nam trong năm 2023.

Dự báo lạm phát và tăng trưởng GDP của các quốc gia ASEAN

Nguồn: Ngân hàng Phát triển châu Á (ADB)

Các nguồn vốn khác đáp ứng nhu cầu vốn cho nền kinh tế (ngoài kênh tín dụng ngân hàng) diễn biến không thuận lợi, gặp nhiều khó khăn.

Thị trường trái phiếu doanh nghiệp từ sau sự kiện Vạn Thịnh Phát và SCB dự kiến sẽ còn “đóng băng” một thời gian dài mới có thể khôi phục lại niềm tin cho nhà đầu tư.

Thị trường chứng khoán tồn tại một số vấn đề và hiện vẫn đang nằm trong xu hướng giảm (downtrend) dài hạn nên chưa thu hút được dòng tiền quay trở lại mạnh mẽ. Khối lượng giao dịch vẫn thường xuyên ở mức thấp trong nhiều tháng.

Những yếu tố trên càng khiến áp lực đè nặng lên hệ thống ngân hàng. Tính chung trong năm 2022, nhu cầu tín dụng tổng thể của khách hàng tăng cao hơn so với năm 2021 nhưng chưa đạt mức kỳ vọng và dự báo tiếp tục tăng trong 6 tháng đầu năm 2023 và cả năm 2023 đối với tất cả các lĩnh vực, đối tượng, loại tiền và kỳ hạn. Trong đó, NHNN dự báo nhu cầu tín dụng ngắn hạn tăng cao hơn so với trung và dài hạn.

Theo số liệu từ Vụ Dự báo Thống kê của NHNN, trong 6 tháng đầu năm 2023, 67.3% - 71.3% tổ chức tín dụng (TCTD) dự kiến không thay đổi, 21.7% - 16.1% TCTD dự kiến thắt chặt và 10% - 12.6% TCTD dự kiến nới lỏng các điều khoản vay cho tất cả các nhóm khách hàng. Đồng thời, các TCTD cũng sẽ tiếp tục cố gắng thu hẹp chênh lệch giữa lãi suất vay và chi phí vốn đối với hoạt động cho vay sản xuất kinh doanh để hỗ trợ nền kinh tế. Nói tóm lại, năm 2023 sẽ có rất nhiều thách thức chờ đón các ngân hàng nhưng người viết kỳ vọng rằng nhóm này sẽ vượt qua được.

Cổ phiếu đáng chú ý

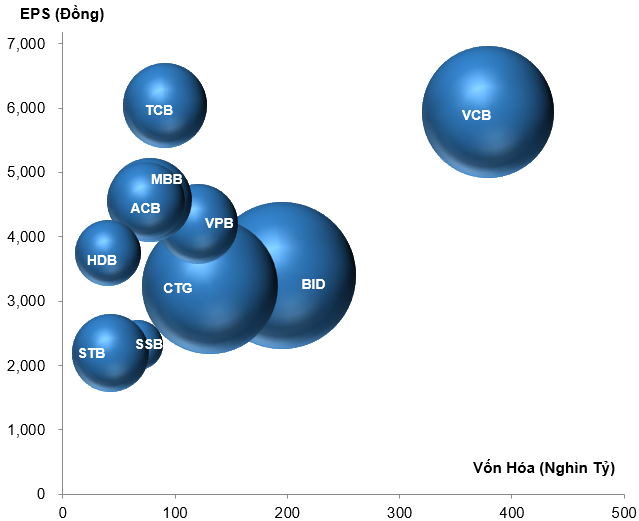

Ngân hàng TMCP Ngoại thương Việt Nam (HOSE: VCB) luôn là cổ phiếu dẫn đầu ngành với mức giá hồi phục ổn định bất chấp tình hình chung đang diễn biến phức tạp. Đây cũng là cổ phiếu có vốn hóa lớn nhất trong ngành và thu nhập trên mỗi cổ phần của 4 quý gần nhất (EPS) luôn ở top đầu.

Nguồn: VietstockFinance

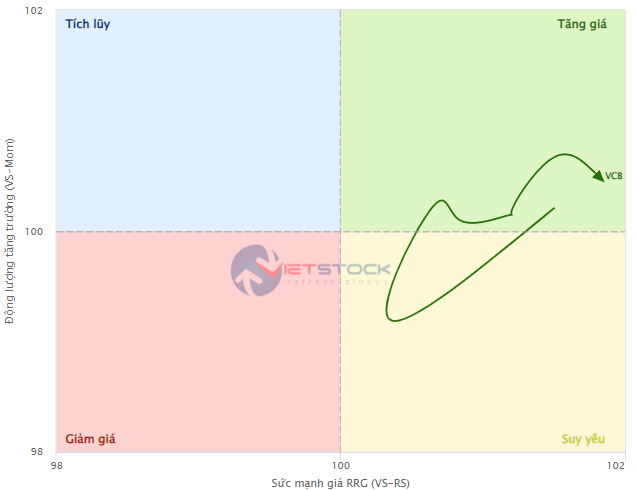

Giá nằm trong góc phần tư tăng trưởng (leading) khi VS-RS và VS-Mom đều nằm trên 100. Chỉ số VS-RS > 100 cho thấy cổ phiếu đang mạnh hơn thị trường chung (outperform) và VS-Mom > 100 có nghĩa là xu hướng này vẫn đang được đẩy cao hơn nữa. VCB đã duy trì trong khu vực tăng giá (leading) trong suốt nhiều tuần qua nên nhà đầu tư cần tiếp tục nắm giữ và mua thêm.

Nguồn: VietstockFinance

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|