VDSC: VN-Index sẽ dao động trong khoảng 1,450-1,540

Theo báo cáo chiến lược tháng 3/2022, Công ty chứng khoán Rồng Việt (VDSC) dự báo dòng tiền nhiều khả năng sẽ luân chuyển đến những nhóm ngành hưởng lợi từ xu hướng tăng giá hàng hóa và có câu chuyện tăng trưởng tốt trong năm 2022. Nhìn chung, VDSC dự đoán VN-Index sẽ dao động trong khoảng 1,450-1,540.

Căng thẳng địa chính trị là yếu tố VDSC lo ngại trong ngắn hạn

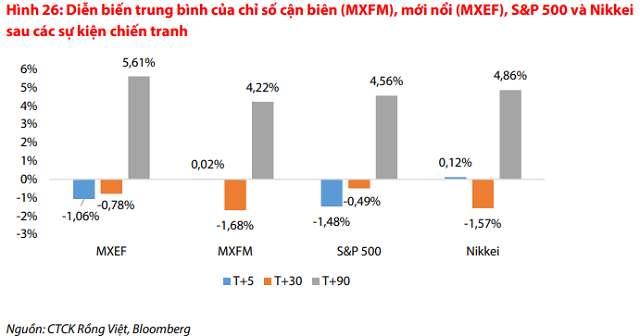

Xét về mức ảnh hưởng của các cuộc chiến tranh đến thị trường chứng khoán, VDSC thấy tác động ngắn hạn là có xảy ra ở các thị trường mới nổi, cận biên và phát triển trong khoản 30 ngày sau sự kiện khi mức giảm trung bình từ khoảng 0.49% đến 1.68%. Tuy nhiên, các thị trường dần lấy lại cân bằng sau khoảng 3 tháng cho thấy các sự kiện chiến tranh chỉ có tác động theo hướng tiêu cực (nếu có) trong ngắn hạn. Hiện tại với thị trường Việt Nam, VDSC đánh giá sự kiện Nga xâm lược Ukraine có thể xảy ra rung lắc với những diễn biến tiếp theo của dòng sự kiện tuy nhiên mức độ tác động sẽ không mang tính quá tiêu cực đến thị trường khi yếu tố căng thẳng có lẽ đã không còn mang tính chất quá bất ngờ như ban đầu.

Xét về mức định giá hiện tại, khu vực thị trường cận biên vẫn có mức định giá hiện tại tương đối hấp dẫn khi PE đạt 12.53 lần với dự phóng EPS 2022/2023 đạt 11.33%/20.67%. Trong khi đó, định giá nhóm mới nổi hiện tại quanh 12.9 lần với dự phóng EPS 2022/2023 đạt 7.63%/11.33%.

Về việc Nga có khả năng bị loại khỏi rổ MSCI Emerging market thì VDSC cho rằng tác động đến các quốc gia trong rổ cận biên là không đáng kể khi MSCI sẽ có thể cho Nga vào thị trường độc lập trước những diễn biến căng thẳng chính trị gần đây khiến cho việc mua bán cổ phiếu tại thị trường này gặp nhiều khó khăn.

Quyết định lãi suất của FED dự kiến sẽ công bố giữa tháng 3 là yếu tố đang được quan tâm

VDSC cho rằng việc Fed sẽ tăng lãi suất trong cuộc họp tháng 3 đã là yếu tố được dự đoán từ trước khi lạm phát tại Mỹ đạt mức cao kỷ lục.

Trong đó, mức kỳ vọng về đợt tăng lãi suất của Fed có thể đạt 0.5 điểm phần trăm so với mức dự báo trước đó là 0.25 điểm phần trăm. Tuy nhiên, trong kịch bản tốt hơn dự kiến là mức tăng chỉ khoảng 0.25 điểm phần trăm trong bối cảnh xung đột chính trị leo thang tại Nga và Ukraine thì điều này có thể tác động trong ngắn hạn về mặt tâm lý chung trên thị trường.

Tác động đến Việt Nam đầu tiên và dễ thấy nhất là kỳ vọng của thị trường, điều này phản ánh qua kỳ vọng của nhà đầu tư trên thị trường chứng khoán Việt Nam (TTCK VN). Sự không chắc chắn về triển vọng nâng lãi suất của Fed đã và đang tạo ra tâm lý e ngại đối với nhà đầu tư trên TTCK VN. Lý do e ngại gồm khả năng đảo chiều của dòng vốn ngoại, ảnh hưởng của việc nâng lãi suất của Fed đến các cân đối vĩ mô như tỷ giá, lạm phát, cán cân thanh toán và lãi suất từ đó, kéo theo sự thay đổi trong quan điểm về chính sách tiền tệ của NHNN Việt Nam.

Trong giai đoạn hiện tại, thị trường có phần bớt sự hưng phấn hơn khi giá trị giao dịch qua khớp lệnh (24,000 tỷ/phiên) giảm 14% so với giai đoạn cao trào vào tháng 11 và tháng 12 năm 2021 khi chỉ số đang giao dịch quanh mức 1,500, tương ứng mức PE 17 lần. Do đó, VDSC cho rằng dòng tiền chảy vào thị trường sẽ mang tính chọn lọc hơn so với giai đoạn trước và hướng đến các cổ phiếu có câu chuyện tăng trưởng cao và còn dư địa hưởng lợi từ xu hướng tăng giá hàng hóa trong năm 2022.

VN Index dao động trong khoảng 1,450-1,540

Ở các nhóm cổ phiếu lớn, VDSC thiên về quan điểm trung lập cho nhóm cổ phiếu Dầu khí và Thép hoặc (nếu có) sẽ hỗ trợ nhẹ cho chỉ số khi dư địa không còn nhiều khi giá đã phản ánh tác động của việc căng thẳng chính trị leo thang.

Trong tháng 3, VDSC cho rằng các cổ phiếu thuộc nhóm Thủy Sản, Cảng biển sẽ phần nào hỗ trợ thị trường. Ngoài ra, cổ phiếu nhóm Công nghệ cũng được kỳ vọng tốt với động lực từ chuyển đổi số giúp hỗ trợ cho câu chuyện lợi nhuận trong năm 2022. Ngoài ra, dòng tiền dài hạn có thể trú ẩn cổ phiếu Ngân hàng khi nhìn xa hơn vào câu chuyện tăng trưởng nửa sau 2022 và ảnh hưởng căng thẳng địa chính trị dần qua đi.

Đối với các nhóm cổ phiếu F&B và bất động sản, động lực trong ngắn hạn cho cả nguyên ngành thì chưa có nhiều chuyển biến và chủ yếu dựa vào yếu tố câu chuyện riêng của các doanh nghiệp do đó quan điểm chung của VDSC là trung lập.

Nhìn chung, VDSC kỳ vọng chỉ số VN-Index sẽ dao động trong khoảng 1,450-1,540.

Minh Hồng

FILI

|