Động lực nào thúc đẩy doanh nghiệp dệt may tăng tốc trong năm 2022?

Với nhiều yếu tố hỗ trợ tích cực, một số chuyên gia dự báo thị trường dệt may Việt Nam sẽ tiếp tục phục hồi và tăng trưởng tốt cùng nền kinh tế trong năm 2022.

4 yếu tố hỗ trợ ngành dệt may

Theo báo cáo của VITAS (Hiệp hội dệt may Việt Nam), năm 2021, dù chịu ảnh hưởng nặng nề do tác động của dịch Covid-19 nhưng kim ngạch xuất khẩu của ngành dệt may vẫn ước đạt hơn 39 tỷ USD, tăng 11.2% so với năm 2020.

VITAS xây dựng mục tiêu cho năm 2022 theo 3 kịch bản. Kịch bản tích cực nhất phấn đấu đạt kim ngạch xuất khẩu 42.5-43.5 tỷ USD, nếu tình hình dịch bệnh được kiểm soát cơ bản vào quý 1/2022. Kịch bản trung bình đạt 40-41 tỷ USD, nếu tình hình dịch bệnh được kiểm soát giữa năm. Kịch bản thấp nhất đạt 38-39 tỷ USD, trường hợp dịch bệnh còn diễn biến phức tạp, kéo dài đến cuối năm 2022.

Đại diện phía doanh nghiệp, ông Đặng Triệu Hòa - Tổng Giám đốc CTCP Sợi Thế Kỷ (HOSE: STK) dự báo trong năm 2022, ngành dệt may Việt Nam sẽ được hưởng lợi từ 4 yếu tố chính.

Thứ nhất, nhu cầu tiêu dùng ở thị trường Mỹ vẫn tiếp tục cao trong khi thị trường EU và Nhật Bản sẽ phục hồi tốt hơn.

Thứ hai, năng lực sản xuất của các doanh nghiệp dệt may Việt Nam được phục hồi so với trước khi bùng phát dịch bệnh vì Việt Nam đã tăng độ phủ vắc xin và Chính phủ đã áp dụng chiến lược sống chung với Covid-19.

Thứ ba, chuỗi cung ứng đang dần được phục hồi và chi phí logistics sẽ giảm xuống trong tương lai.

Cuối cùng, chi phí của đối thủ cạnh tranh (Trung Quốc) đã và tiếp tục tăng lên do nhân công và môi trường.

Về tiềm năng của lĩnh vực sợi, theo CEO Đặng Triệu Hòa, khi ngành dệt may phục hồi thì ngành sợi cũng được hưởng lợi. Mặt khác, một xu hướng nổi bật hiện nay là thương hiệu thời trang lớn trên thế giới đang đưa ra những cam kết mạnh mẽ trong việc chống biến đổi khí hậu. Để đạt được mục tiêu giảm 50% rác thải khí nhà kính vào năm 2030 và đạt được zero net carbon vào năm 2050, một trong các biện pháp mà các thương hiệu sẽ tích cực áp dụng là tăng tỷ trọng sợi polyester tái chế trong tổng lượng sợi polyester sử dụng.

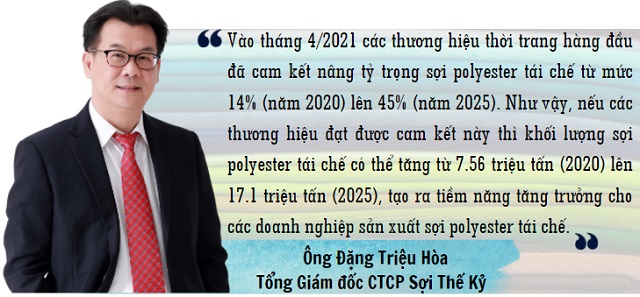

Vào tháng 4/2021 các thương hiệu thời trang hàng đầu đã cam kết nâng tỷ trọng sợi polyester tái chế từ mức 14% (năm 2020) lên 45% (năm 2025). Như vậy, nếu các thương hiệu đạt được cam kết này thì khối lượng sợi polyester tái chế có thể tăng từ 7.56 triệu tấn (2020) lên 17.1 triệu tấn (2025), tạo ra tiềm năng tăng trưởng cho các doanh nghiệp sản xuất sợi polyester tái chế.

Biên lãi gộp sẽ cải thiện hơn

Theo ông Nguyễn Thế Minh - Giám đốc Phân tích CTCK Yuanta, hiện nay tăng trưởng của nhóm doanh nghiệp dệt may phụ thuộc rất nhiều vào tình hình dịch Covid-19 của các nước trên thế giới. Một điểm sáng là năm 2021 hoạt động xuất khẩu của nhóm dệt may không bị ảnh hưởng quá nhiều, thay vào đó nhóm ngành này bị ảnh hưởng tiêu cực từ trong nước nhưng đã kiểm soát được và đang dần ổn định.

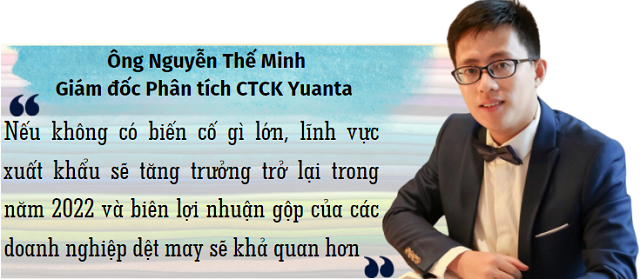

“Tôi kỳ vọng cả 2 yếu tố là xuất khẩu và sản xuất trong nước sẽ không bị ảnh hưởng trong năm 2022. Nếu không có biến cố gì lớn, lĩnh vực xuất khẩu sẽ tăng trưởng trở lại trong năm 2022 và biên lợi nhuận gộp của các doanh nghiệp dệt may sẽ khả quan hơn”, ông Minh dự báo.

Ngoài ra, ông Minh cho biết thêm 1 điểm tích cực nữa là lĩnh vực dệt may của Việt Nam tập trung nhiều ở 2 thị trường chính là Mỹ và EU, thay vì trước đó chỉ tập trung chính vào thị trường Trung Quốc, một phần lớn nhờ vào các hiệp định đã ký kết từ trước.

Còn theo ông Trần Đức Anh - Giám đốc Vĩ mô & Chiến lược Thị trường của CTCK KB Việt Nam (KBSV), về cơ bản ngành dệt may vẫn được đánh giá là tích cực. Xu hướng mở cửa nền kinh tế mặc dù đang diễn ra, tuy nhiên các hoạt động tiêu dùng của các nước ít nhiều vẫn bị ảnh hưởng bởi dịch Covid-19.

Với kỳ vọng các nền kinh tế là đối tác thương mại của Việt Nam vẫn tiếp tục phục hồi mạnh trong năm 2022, các lệnh giãn cách xã hội sẽ dần dần được gỡ bỏ hoàn toàn, nhu cầu các sản phẩm may mặc của các nước sẽ tăng trưởng mạnh. Bên cạnh dự báo tăng trưởng của hàng hóa xuất khẩu, nhu cầu nội địa vẫn sẽ tăng.

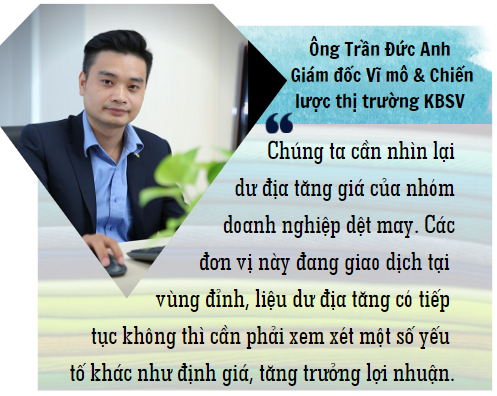

Tuy nhiên, ông Đức Anh cho rằng: “Chúng ta cần nhìn lại dư địa tăng giá của nhóm doanh nghiệp dệt may. Các đơn vị này đang giao dịch tại vùng đỉnh, liệu dư địa tăng có tiếp tục không thì cần phải xem xét một số yếu tố khác như định giá, tăng trưởng lợi nhuận…”.

Rủi ro nào mà doanh nghiệp dệt may phải đối mặt trong năm 2022?

Theo ông Trần Đức Anh, nếu lệnh tái phong tỏa ở các nước đối tác thương mại lớn bị tái thiết lập trở lại có thể gây ảnh hưởng đến nhu cầu sản phẩm ngành dệt may. Bên cạnh đó, biến động giá nguyên vật liệu, giá sợi, giá bông cũng là các yếu tố có thể ảnh hưởng đến biên lợi nhuận của nhóm doanh nghiệp dệt may.

Còn theo ông Nguyễn Thế Minh, chi phí logistics đang khá cao sẽ là rủi ro cho nhóm doanh nghiệp dệt may. Theo dự báo, chi phí logistics trong năm 2022 sẽ hạ nhiệt nhưng vẫn neo ở mức cao, điều này sẽ ảnh hưởng một phần đến các doanh nghiệp dệt may.

Đại diện Sợi Thế Kỷ dự báo: “Rủi ro lớn nhất với nhóm doanh nghiệp dệt may là khả năng các biến thể mới Covid-19 có thể né được vaccine và thuốc điều trị và như vậy có thể gây ra bùng phát dịch bệnh ở thị trường tiêu thụ cũng như ở các quốc gia sản xuất. Điều này sẽ khiến cho Chính phủ các nước tái áp dụng các biện pháp phong tỏa để phòng dịch”.

Các chuyên gia phân tích từ Mirae Asset thì cho rằng ngành dệt may vẫn phải đối mặt với một số rủi ro như quá trình phục hồi sản xuất cần thời gian. Một bộ phận người lao động rời khu công nghiệp để tránh dịch hoặc do mất việc cũng có thể trì hoãn quay trở lại khi Việt Nam chuẩn bị bước vào kỳ nghỉ Tết Nguyên đán 2022. Bên cạnh đó, việc tái bố trí dây chuyền để phòng dịch cũng có thể làm xáo trộn hoạt động sản xuất, làm chậm quá trình hồi phục. Việc hoạt động sản xuất ngành dệt may Việt Nam chưa thể hồi phục nhanh có thể dẫn đến các nhãn hàng sẽ điều chuyển đơn hàng quý 1/2022 sang các nước khác.

Ngoài ra, chi phí tăng cao cũng là rủi ro lớn mà ngành dệt may phải đối mặt. Chỉ số giá vận tải biển nhảy vọt từ quý 1/2021, mặc dù có dấu hiệu hạ nhiệt trong tháng 10 nhưng vẫn ở mức rất cao. Ngoài ra, giá vận tải một số tuyến chủ chốt như Châu Á - Bắc Mỹ vẫn tiếp tục leo dốc. Điều này làm chi phí xuất khẩu của doanh nghiệp dệt may leo thang. Bên cạnh đó, chi phí hoạt động liên quan đến Covid-19 như xét nghiệm, tái bố trí sản xuất, chi phí sản xuất tăng do áp lực lạm phát có nguy cơ bào mòn biên lợi nhuận của các doanh nghiệp dệt may.

Thêm vào đó, rủi ro còn phụ thuộc vào các thị trường trọng điểm. Hiện nay, xuất khẩu dệt may Việt Nam vẫn phụ thuộc lớn vào 2 thị trường chính là Trung Quốc (chiếm 70.9% xuất khẩu mặt hàng sợi) và Mỹ (chiếm 56.2% xuất khẩu hàng may mặc, thời trang). Do đó, bất kỳ thay đổi nào ở 2 thị trường này cũng ảnh hưởng lớn đến hoạt động của ngành dệt may Việt Nam.

Tiên Tiên

FILI

|