Kinh tế thế giới phục hồi trong âu lo

Một báo cáo quan trọng của Ngân hàng Thế giới (WB) về triển vọng kinh tế toàn cầu vừa công bố, cho thấy tăng trưởng sẽ chậm lại kéo dài đến 2023, và đáng quan ngại hơn là rủi ro “hạ cánh cứng” của các nền kinh tế mới nổi và đang phát triển (EMDE).

Sự bất định gia tăng xuất phát từ nỗi lo về biến thể của Covid-19, lạm phát, nợ và sự bất bình đẳng. Thêm vào đó, sự khác biệt trong các chính sách của Mỹ và Trung Quốc cũng có thể làm cho quá trình phục hồi của kinh tế toàn cầu gập ghềnh hơn.

Hạ mục tiêu tăng trưởng

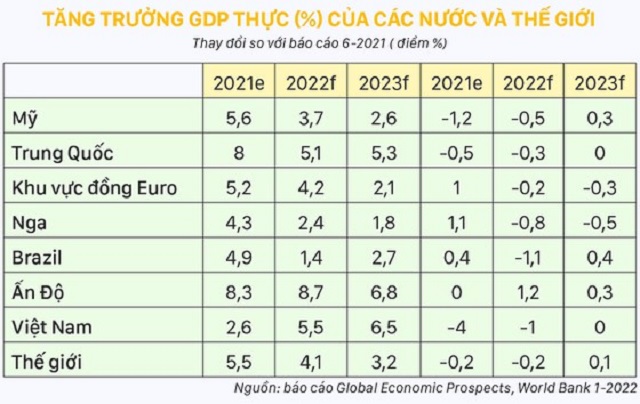

Theo dự báo đã được công bố vào tháng 6-2021, GDP thế giới ước tính tăng trưởng 5,5% trong năm 2021, rồi giảm dần xuống 4,1% trong năm 2022 và 3,2% trong năm 2023. Tuy nhiên, với tình hình lây lan của biến thể Omicron và lạm phát ở nhiều nền kinh tế, tăng trưởng GDP năm 2021 và 2022 bị điều chỉnh giảm 0,2%, tức chỉ còn 5,3% trong năm 2021 và 3,9% trong năm 2022.

Tính trung bình, các nền kinh tế phát triển bao gồm Mỹ, Nhật Bản và khu vực đồng Euro bị giảm 0,4% trong năm 2021, và giảm 0,2% trong năm 2022 so với dự báo cách đây 6 tháng. Trong đó đáng chú ý là Mỹ với mức giảm 1,2% trong năm 2021 và 0,5% trong năm 2022.

Ở các nền kinh tế mới nổi và đang phát triển, mức giảm chung của năm 2022 so với dự báo lần trước là 0,1%.

Nổi bật lên nhất là sự chậm lại của Trung Quốc, Brazil và Nga trong năm nay. Khu vực Đông Á và Thái Bình Dương bao gồm cả Việt Nam sau khi cập nhật dự báo bị giảm 0,6% trong năm 2021 và 0,2% trong năm 2022, với mức giảm nhiều nhất là ở Thái Lan.

Nỗi lo từ EMDE

Theo báo cáo của WB, tăng trưởng GDP trong năm 2022 và 2023 của nhóm các nước này sẽ ở mức trung bình của 10 năm trước khi Covid-19 bùng phát, tuy vậy mức tăng trưởng như thế này không đủ để bù đắp lại khoảng cách nếu dịch bệnh không xảy ra. Chẳng hạn như khu vực Đông Á Thái Bình Dương vào năm 2023 bị thiếu 4%, khu vực Nam Á bị thiếu đến 8%.

Bởi lẽ biến thể mới của Covid-19 như Omicron với tốc độ lây lan nhanh có thể là mối đe dọa cho các đợt giãn cách mới. Thêm vào đó, sự thiếu hụt vaccine cũng là một thách thức đối với các quốc gia này bởi vấn đề bất bình đẳng.

Rủi ro liên quan đến áp lực tài chính cũng gia tăng ở hầu hết các quốc gia với đe dọa của lạm phát, chính sách tiền tệ thắt chặt trong bối cảnh nợ tăng.

Ngoài ra, sự thay đổi chính sách nhanh hơn dự kiến của các nền kinh tế phát triển có thể tác động lớn đến sự dịch chuyển của dòng vốn, hay giảm các chương trình tài trợ nợ. Ngay bản thân nhiều nước EMDE cũng đang bị áp lực tỷ lệ nợ của doanh nghiệp và người dân cao, tình hình nợ xấu đã đến mức báo động.

Trong trường hợp những bất lợi này xảy ra cùng lúc hay cộng hưởng với nhau, có thể làm vấn đề đứt gãy chuỗi cung ứng nghiêm trọng hơn, lạm phát tăng và chính sách tiền tệ lại thắt chặt hơn. Ngoài ra, rủi ro biến đổi khí hậu là mối đe dọa lớn đối với các nước EMDE, trường hợp khó khăn chồng chất khó khăn thì một khả năng hạ cánh cứng là hoàn toàn có thể xảy ra.

Khác biệt trong chính sách Mỹ và Trung Quốc

Sự phục hồi của kinh tế thế giới còn bị ảnh hưởng nhiều bởi các chính sách từ 2 nền kinh tế lớn nhất là Mỹ và Trung Quốc, bởi lúc này mỗi nước lại theo đuổi mục tiêu khác nhau.

Ưu tiên trước mắt của Mỹ, theo như nội dung trả lời chất vấn của Chủ tịch Fed ở Thượng viện hôm thứ ba ngày 11-1, đó là lạm phát. Lạm phát tại Mỹ đã vượt lạm phát mục tiêu, và theo Fed nền kinh tế Mỹ không cần nhiều sự hỗ trợ nữa, đã đến lúc thắt chặt lại chính sách tiền tệ thông qua việc tăng lãi suất và giảm mua trái phiếu.

Bởi thị trường tài chính và sự dịch chuyển dòng vốn quốc tế rất nhạy cảm với việc điều chỉnh lãi suất của Fed, nên việc thực hiện tăng sớm hay muộn, nhiều hay ít luôn là tâm điểm của giới quan sát.

Trong khi đó, tốc độ tăng trưởng chậm lại là mối bận tâm lớn hơn của Trung Quốc. Lựa chọn chính sách hỗ trợ nền kinh tế của Trung Quốc được cho là thiên về tăng tính thanh khoản hay bơm tiền, hơn là giảm lãi suất. Tuy nhiên nhiều nhà phân tích cho rằng nếu tình hình không cải thiện thì công cụ lãi suất sẽ được sử dụng triệt để hơn.

Cụ thể, ngày 15-12 vừa qua, Ngân hàng Trung ương Trung Quốc (PBOC) đã giảm tỷ lệ dự trữ bắt buộc với mức 50 bps cùng với nhiều chính sách khác như tăng cung tín dụng, hỗ trợ nhiều hơn các doanh nghiệp nhỏ và vừa.

Trước một số quan ngại cho rằng việc Mỹ tăng lãi suất sẽ là điều bất lợi cho việc giảm lãi suất ở Trung Quốc, một cựu cố vấn của PBOC đã thẳng thắn nhận định Trung Quốc đủ khả năng duy trì sự độc lập trong chính sách tiền tệ, có nghĩa nếu Trung Quốc muốn giảm lãi suất hay nới lỏng thì Trung Quốc hoàn toàn làm được.

Trung Quốc sẽ quyết tâm duy trì mức tăng trưởng tối thiểu năm 2022 là 5%, và theo nhiều nhận định đây sẽ là quyết tâm chính trị mạnh mẽ, bởi vì cuối năm nay sẽ có sự kiện Đại hội Đảng ở Trung Quốc.

Năm 2022 vừa mới bắt đầu, nhưng đã có những tín hiệu cho thấy kinh tế thế giới trong năm nay sẽ đón nhận những chính sách nhanh, linh hoạt, và có thể còn bất ngờ từ các Ngân hàng Trung ương và các chính phủ.

Các nền kinh tế EMDE bị rủi ro hạ cánh cứng đe dọa, nhưng rủi ro này sẽ giảm đi rất nhiều nếu các nền kinh tế lớn như Mỹ và Trung Quốc có nhiều đồng thuận và ôn hòa với nhau hơn. Hơn bao giờ hết, năm 2022 rất cần sự chung tay và hợp tác toàn cầu để cùng giải quyết vấn đề mang tính toàn cầu.

|

Năm 2022 vừa mới bắt đầu, nhưng đã có những tín hiệu cho thấy kinh tế thế giới trong năm nay sẽ đón nhận những chính sách nhanh, linh hoạt, và có thể còn bất ngờ từ các Ngân hàng Trung ương và các chính phủ.

|

TS. VÕ ĐÌNH TRÍ, Trường ĐH Kinh tế TPHCM, IPAG Business School Paris

Sài Gòn Đầu Tư Tài Chính

|