Nên mua hay bán STK, PVS, POW?

Các công ty chứng khoán (CTCK) khuyến nghị mua STK do khả năng tăng trưởng sau khi nhà máy sản xuất sợi tổng hợp Unitex được hoàn thành; khả quan với PVS nhờ tiềm năng của các nguồn thu nhập từ công ty liên kết và sự phục hồi của giá dầu; tăng tỷ trọng POW do khoảng lợi nhuận đột biến sau khi thoái vốn PVM.

Mua STK với giá mục tiêu 41,000 đồng/cp

Theo CTCK Phú Hưng (PHS), nhà máy mới của CTCP Sợi Thế Kỷ (HOSE: STK) đang được xây dựng tại Tây Ninh (Unitex) có tổng công suất 60,000 tấn/năm, gấp đôi công suất hiện tại. Nhà máy sẽ được khởi công xây dựng giai đoạn 1 từ năm 2021 và đến năm 2023, nhà máy đưa vào hoạt động giai đoạn 1 và bắt đầu khởi công xây dựng giai đoạn 2. Đến năm 2025 thì hoàn thành giai đoạn 2. Nhà máy tập trung sản xuất sợi tái chế, sợi chất lượng cao, và sợi đặc biệt. Theo ước tính của STK, nhà máy mới sẽ giúp công ty đặt tốc độ tăng trưởng bình quân năm (CAGR) vào khoảng 20% trong giai đoạn 2021-2025.

Riêng năm 2021, STK đặt kế hoạch doanh thu đạt 2,358 tỷ đồng (tăng 34% so với mức thực hiện của năm 2020), trong khi kỳ vọng lãi sau thuế đạt 248.2 tỷ đồng (tăng 72%). Theo PHS, mục tiêu kinh doanh của STK dựa trên dự báo thị trường phục hồi hậu Covid-19 sẽ dẫn đến nhu cầu khách hàng mảng trang phục thể thao và ngoài trời gia tăng. Mặt khác, STK là một trong những doanh nghiệp đầu ngành sợi, có ưu thế về thị trường, uy tín lâu năm, sở hữu công nghệ và trình độ sản xuất sợi tiên tiến. Gần đây, mảng sợi tái chế của Công ty đang được hưởng lợi từ xu hướng thời trang xanh của các nhãn hàng lớn như Nike, Uniqlo, Adidas,…

Sau 3 tháng đầu năm, doanh thu thuần của STK đạt 567 tỷ đồng (giảm 8.1% so với quý 1/2020), thực hiện được 24% kế hoạch năm 2021. Dù doanh thu giảm nhưng nhờ biên lợi nhuận gộp tăng từ 15% lên 20% do giá sợi trong quý 1/2021 tăng mạnh khoảng 20% so với cuối năm 2020 nên lãi sau thuế của Công ty tăng trưởng mạnh mẽ 35% lên 70.1 tỷ đồng, tương đương 28.5% kế hoạch lợi nhuận năm.

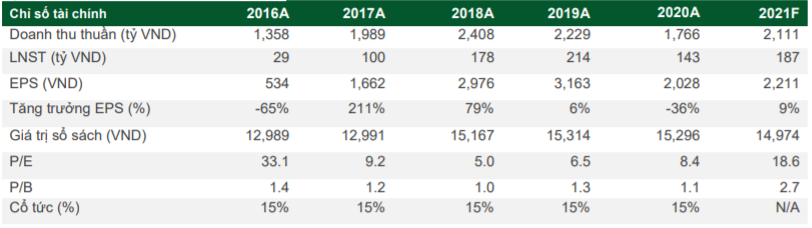

Dự phóng kết quả kinh doanh của STK trong năm 2021

|

Qua đó, PHS khuyến nghị mua STK với giá mục tiêu 41,000 đồng/cp.

Xem thêm tại đây

PVS: Khả quan với giá mục tiêu 24,500 đồng/cp

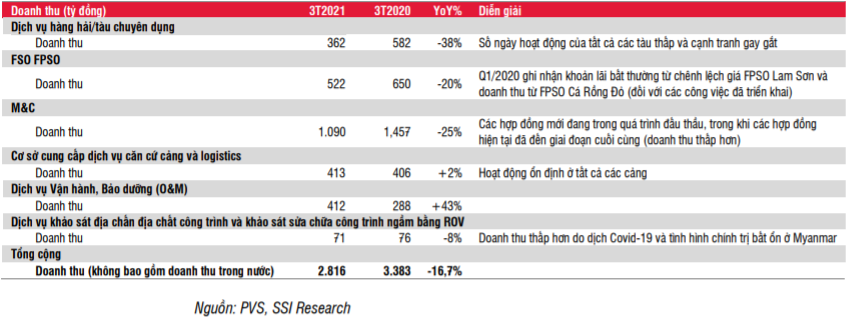

Theo CTCK SSI, việc Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) báo tổng doanh thu và lợi nhuận trước thuế quý 1/2021 giảm lần lượt 16.7% và 9.6% so với cùng kỳ năm 2020 là ở mức chấp nhận được.

Diễn giải kết quả kinh doanh quý 1/2021 của PVS |

CTCK này ước tính PVS sẽ có tăng trưởng doanh thu và lợi nhuận cao hơn trong những quý tới vì các hợp đồng mới dự kiến sẽ được ký kết vào cuối năm nay (ví dụ như FSO Orkid, FSO Ruby và FPSO Lam Sơn). Ngoài ra, PVS cho biết Công ty đang tích cực đấu thầu một số dự án M&C ở thị trường nước ngoài, kết quả dự kiến sẽ được ghi nhận trong nửa cuối năm 2021.

Năm 2021, PVS tiếp tục tập trung tham gia vào các dự án dầu khí, đặc biệt là các dự án năng lượng nước ngoài mang lại tỷ suất lợi nhuận cao hơn. Trong khi đó, tại thị trường trong nước, PVS đang chờ hoàn thiện quá trình đấu thầu nhà máy điện Nhơn Trạch 3 và 4, có thể sẽ hoàn thành trong năm nay.

So với các đối thủ trên thị trường quốc tế, ban lãnh đạo PVS cho rằng có thể duy trì lợi thế cạnh tranh nhờ năng lực chuyên môn thay vì cạnh tranh về giá. Ngoài các dự án LNG, các dự án điện gió ở nước ngoài cũng có thể là nguồn cung cấp tiềm năng cho PVS nhờ Công ty đã có chuyên môn trong lĩnh vực này.

Bên cạnh đó, giá dầu cao hơn sẽ kích thích hoạt động khoan thăm dò và khai thác dầu khí mạnh mẽ hơn, giúp PVS hưởng lợi từ các dự án mỏ khí sắp tới như Sư Tử Trắng giai đoạn 2, Lô B, Báo Vàng, Cá Voi Xanh, và cả những dự án LNG như dự án LNG Thị Vải mở rộng, LNG Sơn Mỹ, LNG Tây Nam Bộ,...

Ngoài ra, PVS còn có tiềm năng đáng kể đối với các nhà máy nhiệt điện khí vì Việt Nam cần giải quyết tình trạng thiếu hụt nguồn cung khí dài hạn. Với nền tảng tài chính cùng với kiến thức chuyên môn trong lĩnh vực xây lắp dầu khí sẽ giúp Công ty có thể hưởng lợi từ một số đơn đặt hàng tiềm năng lớn. Theo đó, SSI dự báo tốc độ tăng trưởng kép lợi nhuận sau thuế của PVS trong giai đoạn 2020-2024 sẽ là 11.8%.

Qua đó, SSI khuyến nghị khả quan với PVS ở mức giá mục tiêu 24,500 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng POW với giá mục tiêu 14,000 đồng/cp

Theo CTCK Mirae Asset, trong tháng 3/2021, Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (HOSE: POW) đã thoái vốn toàn bộ 51.58% vốn tại CTCP Máy - Thiết bị Dầu khí (UPCoM: PVM). Dựa trên thị giá cổ phiếu PVM ngày 17/03/2021 ở mức 27,818 đồng/CP, lợi nhuận từ việc thoái vốn dự phóng đạt 365 tỷ đồng, bù đắp cho tác động từ yếu tố sản lượng điện bán giảm 12% so với cùng kỳ.

Sản lượng nhóm nhiệt điện khí giảm đáng kể, trong đó nhà máy Cà Mau 1 và 2 giảm 18%, Nhơn Trạch 1 giảm 97%, Nhơn Trạch 2 giảm 19%, trong khi nhóm thủy điện ghi nhận sản lượng gấp 2.8x so với quý 1/2020.

Năm 2021, Mirae Asset dự phóng lợi nhuận gộp của POW sẽ giảm 17% so với năm 2020 khi không tính đến các khoản thu bất thường do trong quý 4/2020, POW đã ghi nhận 1,028 tỷ đồng doanh thu và lợi nhuận gộp liên quan đến chênh lệch tỷ giá 2016 và 2017 của nhà máy Vũng Áng 1.

Tuy nhiên trong năm nay, chi phí lãi vay của POW ước giảm 21% so với năm 2020. Bên cạnh đó, lợi nhuận gộp từ hoạt động sản xuất điện của Công ty được dự phóng tăng 7% nhờ ghi nhận chi phí sửa chữa bảo dưỡng tại nhà máy Cà Mau 1 và 2 cũng như Vũng Áng 1 thấp hơn 22-23% so với năm trước. Dẫn đến lợi nhuận sau thuế của POW được Mirae Asset dự phóng sẽ vượt 65% kế hoạch sơ bộ 2021 mà Công ty đã đề ra.

Đến năm 2022, CTCK này dự báo tốc độ tăng trưởng lãi ròng của POW sẽ đạt 44% với sản lượng điện sẽ được cải thiện 22% cùng với đó là việc chi phí lãi vay tiếp tục giảm 15%. Trong đó, sản lượng của nhà máy Cà Mau 1 và 2 cũng như Vũng Áng 1 được ước tăng lần lượt 17% và 11% sau quá trình đại tu trong 2021.

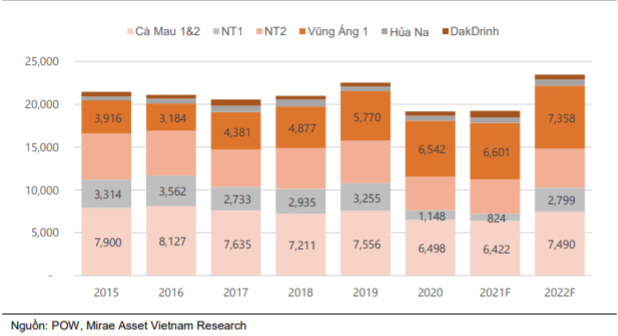

Mặt khác, Mirae Asset kỳ vọng nhà máy Nhơn Trạch 1 sẽ quay lại hiệu suất hoạt động bình thường từ 2022 với sản lượng dự kiến đạt 2,799 triệu kWh (tăng 240% so với năm 2021). Bên cạnh đó, ngoài nguồn khí bổ sung từ mỏ Sao Vàng Đại Nguyệt, POW đang có kế hoạch hợp tác với GAS và PVS nghiên cứu sử dụng khí LNG cho nhà máy này.

Dự phóng sản lượng điện POW đến năm 2022. Đvt: Triệu kWh  |

Qua đó, Mirae Asset khuyến nghị tăng tỷ trọng POW với giá mục tiêu 14,000 đồng/cp.

Xem thêm tại đây

Hà Lễ

FILI

|