|

TCM - Vươn lên trong gian khó

Triển vọng ngành dệt may của Việt Nam trong năm 2020 là không quá lạc quan. Tuy nhiên, CTCP Dệt may - Đầu tư - Thương mại Thành Công (HOSE: TCM) lại có những bước tiến đáng kể.

Triển vọng ngành không quá lạc quan

Các báo cáo từ Bộ Công Thương cho thấy, những ngành như dệt may, da giày… đơn hàng của doanh nghiệp rất ít, dòng tiền của doanh nghiệp đang bị ảnh hưởng nhiều. Từ khi dịch Covid-19 bùng phát, các chuỗi cung ứng trong ngành dệt may bị đứt gãy, lưu thông hàng hóa bị đình trệ. Dịch bệnh đã khiến các doanh nghiệp thiếu hụt đơn hàng ngay từ đầu năm, thậm chí, chỉ nhận đơn hàng theo từng tháng, từng tuần.

Nhận định về kết quả của ngành dệt may trong năm 2020, Chủ tịch Hiệp hội Dệt may Việt Nam (Vitas) Vũ Đức Giang cho rằng kim ngạch xuất khẩu ngành dệt may năm 2020 có thể đạt được cao nhất khoảng 34 tỷ USD, trong khi mục tiêu đặt ra là 40-42 tỷ USD.

Tính chung trong 9 tháng đầu năm 2020, năm mặt hàng có giá trị kim ngạch xuất khẩu trên 10 tỷ USD là điện thoại và linh kiện (36.7 tỷ USD); máy vi tính, sản phẩm điện tử và linh kiện (32.2 tỷ USD); dệt may (22.1 tỷ USD); máy móc thiết bị, dụng cụ phụ tùng (18.2 tỷ USD); giày dép (12.1 tỷ USD). Điều này cho thấy dệt may dù gặp nhiều khó khăn nhưng vẫn là ngành hàng xuất khẩu chủ lực của Việt Nam.

Động lực phát triển của TCM đến từ đâu?

TCM không phải nhập nguyên vật liệu nhiều từ Trung Quốc vì hầu hết nguyên liệu mà công ty sử dụng đều có nguồn cung ứng tại Việt Nam hoặc ngoài Trung Quốc nên không ảnh hưởng lớn đến hoạt động sản xuất của công ty. Trong năm 2019, khoảng 86% sợi được sử dụng tại TCM có nguồn gốc tại Việt Nam, 10% nhập khẩu từ Trung Quốc, 2% từ Hàn Quốc và 2% từ các nước khác.

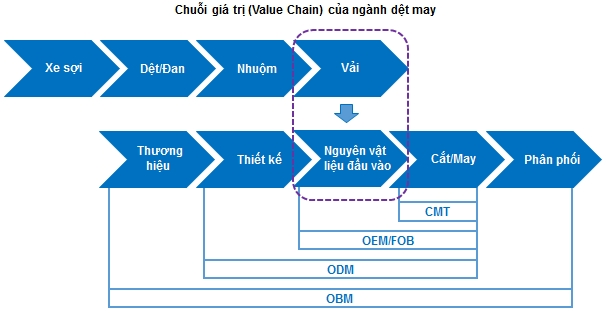

Khác với các doanh nghiệp cùng ngành chủ yếu sản xuất theo phương thức CMT, TCM với khả năng tự chủ nguyên liệu vải có thể sản xuất theo phương thức FOB. Tránh phụ thuộc vào nguyên liệu nhập khẩu là điểm vượt trội của TCM so với các doanh nghiệp khác trong ngành.

Theo đó, doanh nghiệp có thể chủ động lựa chọn mua vải từ nhà cung cấp khác hoặc tự sản xuất. FOB là phương thức sản xuất có giá trị gia tăng cao hơn so với phương thức CMT (nhận nguyên liệu từ bên đặt hàng và gia công).

Lợi nhuận 9 tháng đầu năm tăng trưởng tốt

Doanh thu lũy kế 9 tháng đầu năm là 2,718 tỷ đồng, đạt 71.9% kế hoạch năm 2020 và giảm nhẹ 2.5% so với cùng kỳ năm 2019. Lợi nhuận lũy kế 9 tháng ghi nhận 200 tỷ đồng, đạt 105.8% kế hoạch năm 2020 và tăng 30.7% so với cùng kỳ năm 2019.

Hoạt động xuất khẩu chiếm tỷ trọng chủ yếu trong cơ cấu doanh thu của TCM. Các thị trường xuất khẩu chính của công ty bao gồm Mỹ, Nhật Bản, Châu Âu, Hàn Quốc và Trung Quốc. Tỷ trọng doanh thu nội địa đang ngày càng được tăng dần qua các năm, từ mức 8.6% năm 2016 lên mức 15.27% trong 9 tháng đầu năm 2020.

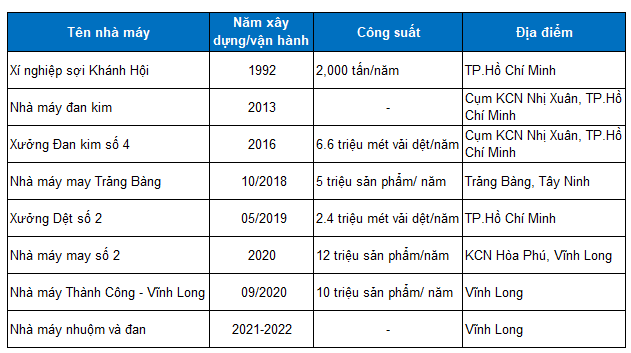

Năm 2020, TCM đang đầu tư xây dựng một nhà máy may số 2 ở khu công nghiệp Hòa Phú, tỉnh Vĩnh Long với năng lực sản xuất 12 triệu sản phẩm/năm. Bên cạnh đó, TCM có kế hoạch đầu tư nhà máy nhuộm và đan của dự án Vĩnh Long trong giai đoạn 2021-2022.

Nguồn: TCM

Định giá cổ phiếu

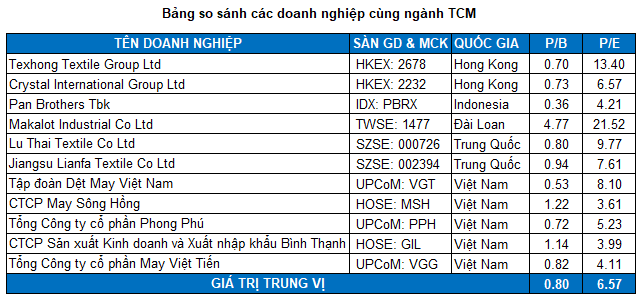

Người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có quy mô bằng hoặc lớn hơn TCM làm cơ sở tính giá trị hợp lý của cổ phiếu. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực châu Á (Indonesia, Trung Quốc, Đài Loan…)

Tại thị trường Việt Nam, người viết dùng các công ty trong ngành dệt may có mức vốn hóa trên 1,000 tỷ đồng để làm mẫu so sánh ngang với TCM.

Nguồn: Investing.com

Mức P/B và P/E trung vị của các doanh nghiệp cùng ngành lần lượt là 0.8 và 6.57 lần. Chúng ta tính được mức định giá hợp lý của TCM là 26,433 đồng.

Như vậy, nếu giá thị trường rơi xuống dưới mức 18,500 đồng (chiết khấu khoảng 30% so với giá trị định giá) thì nhà đầu tư có thể mua vào từ từ cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|