|

HPG - Tiếp tục tích cực?

Triển vọng của ngành thép Việt Nam trong các tháng cuối năm khá lạc quan. CTCP Tập đoàn Hòa Phát (HOSE: HPG) là một trong những doanh nghiệp đáng chú ý nhất trong ngành này.

Dự báo ngành thép sẽ khởi sắc hơn trong các tháng cuối năm

Theo Báo cáo Triển vọng Kinh tế Toàn cầu mới nhất từ Oxford Economics, dự kiến tăng trưởng GDP khu vực Đông Nam Á sẽ giảm 4.2% vào năm 2020. Việt Nam là quốc gia Đông Nam Á duy nhất được dự báo đạt mức tăng trưởng tích cực trong năm nay.

Theo Hiệp hội Thép Việt Nam (VSA), sản xuất thép xây dựng trong 8 tháng qua đạt hơn 6,607 triệu tấn, giảm 6.9% so với cùng kỳ năm 2019. Bán hàng sản phẩm thép xây dựng đạt hơn 6.66 triệu tấn, giảm 5.8% so với cùng kỳ năm 2019; trong đó, xuất khẩu là 906,962 tấn, giảm 5.9% so với cùng kỳ. Hiện tại, tồn kho của các doanh nghiệp thép là hơn 604,000 tấn. Đây là mức tồn kho trung bình để gối đầu bán hàng các tháng sau.

VSA nhận định, sản lượng thép xây dựng sản xuất, bán hàng và xuất khẩu trong 8 tháng của năm 2020 đều giảm do tác động của dịch Covid-19. Tuy nhiên, dự kiến từ tháng 9 đến cuối năm, thị trường thép xây dựng sẽ khởi sắc hơn.

Ông Trịnh Khôi Nguyên, Phó Chủ tịch VSA dự báo, trong ngắn hạn thị trường nội địa có nhu cầu tiêu thụ thép nhiều hơn sau thời gian giãn cách do dịch bệnh Covid-19. Tình hình sản xuất và bán hàng thép xây dựng trong nước sẽ bớt khó khăn hơn và thị trường thép xây dựng từ tháng 09/2020 đã có chuyển biến tích cực.

Doanh thu và lợi nhuận ròng tăng trưởng đều

Ngày 24/08/2020, lò cao số 3 của Khu Liên hợp Gang thép Hòa Phát Dung Quất (KLH) đã chính thức đi vào sản xuất, cho phép công ty cung cấp sản phẩm thép cuộn cán nóng (HRC) ra thị trường từ cuối tháng 09/2020. Sau 30 ngày kể từ ngày bắt đầu hoạt động, lò cao số 3 sẽ đạt công suất thiết kế, đưa công suất của KLH lên 12-13 nghìn tấn/ngày.

Ở mảng nông nghiệp, trong 6 tháng đầu năm 2020, doanh thu ghi nhận 5,043 tỷ đồng, tăng 41.5% và lợi nhuận sau thuế đạt 841 tỉ đồng, gấp gần 8 lần so với cùng kỳ.

Nguồn: HPG

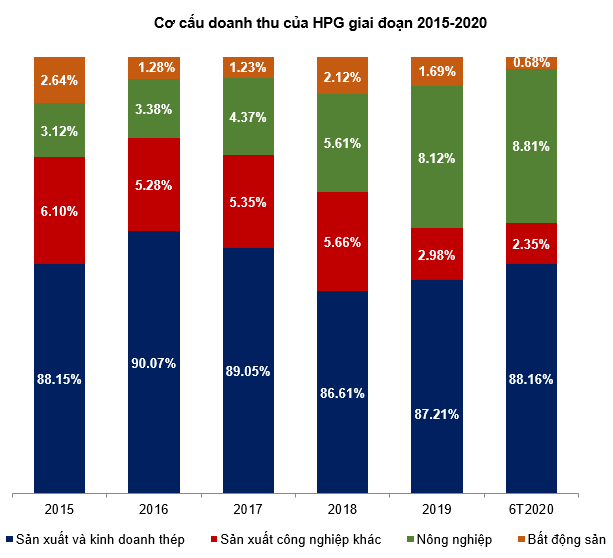

Nhìn vào cơ cấu doanh thu, chúng ta có thể dễ dàng nhận thấy tỷ trọng của mảng sản xuất và kinh doanh thép luôn duy trì khá ổn định trong khoảng 86%-91%. Mảng nông nghiệp bắt đầu trở thành mảng kinh doanh lớn thứ hai của HPG kể từ năm 2019.

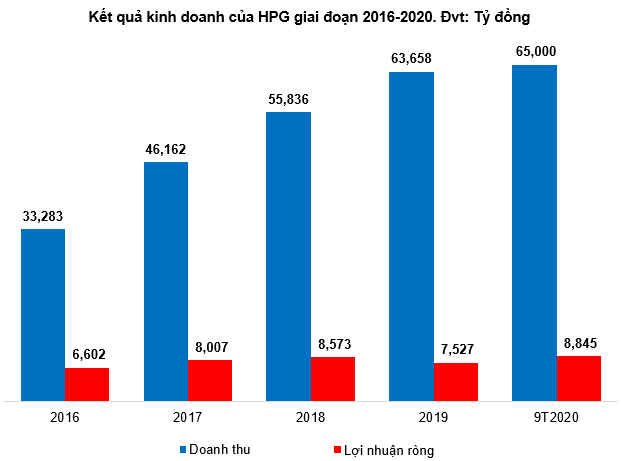

Lũy kế 9 tháng đầu năm, HPG ghi nhận doanh thu và lợi nhuận ròng lần lượt tăng 40% và 56% so với cùng kỳ, lên mức 65,000 tỷ đồng và 8,845 tỷ đồng. Với kết quả này, HPG đã thực hiện 98% kế hoạch lợi nhuận năm 2020.

Nguồn: VietstockFinance và HPG

Chiến lược “Nam tiến” khá thành công

Tháng 09/2020, tháng đầu tiên HPG đã chính thức vượt lên dẫn đầu về sản lượng sản xuất thép thô. Cụ thể, sản lượng thép thô tháng 9 của Hòa Phát là 575,000 tấn, cao hơn mức 509,000 tấn của Công ty Formosa Hà Tĩnh. Với tốc độ sản xuất này, dự kiến HPG sẽ trở thành doanh nghiệp sản xuất thép lớn nhất Việt Nam ngay trong năm 2020.

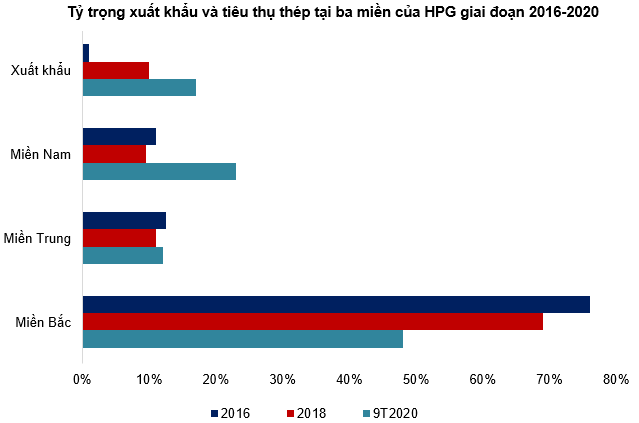

Lũy kế 9 tháng đầu năm 2020, HPG ghi nhận hơn 4 triệu tấn thép thô, gấp 2 lần năm 2019. Trong đó, thép xây dựng thành phẩm đạt gần 2.5 triệu tấn, còn lại là phôi thép, thép cuộn cán nóng (HRC). Riêng thép thành phẩm tăng 27% so với cùng kỳ. Mức tiêu thụ trên đã giúp thép Hòa Phát giữ vững thị phần dẫn đầu cả nước với 32%.

Khu vực phía Nam đạt gần 600,000 tấn trong 9 tháng, cao gấp hơn 2 lần so với cùng kỳ năm trước. Với sản lượng tăng đột biến tại phía Nam, tỷ trọng bán hàng thép Hòa Phát đã thay đổi rõ rệt theo hướng tăng mạnh ở khu vực phía Nam và xuất khẩu.

Nguồn: HPG

Nợ vay tăng mạnh

Chi phí tài chính trong nửa đầu năm ghi nhận tăng mạnh lên mức 1,364 tỷ đồng, gấp 2.5 lần cùng kỳ, trong đó lãi vay phải trả chiếm hơn 1,000 tỷ đồng.

Đáng chú ý, nợ phải trả ghi nhận hơn 60,063 tỷ đồng, tăng 11% so với con số đầu năm. Trong đó, tổng nợ vay ở mức hơn 42,600 tỷ đồng, tăng 16% so với đầu năm và chiếm gần 38% tổng tài sản.

Định giá cổ phiếu

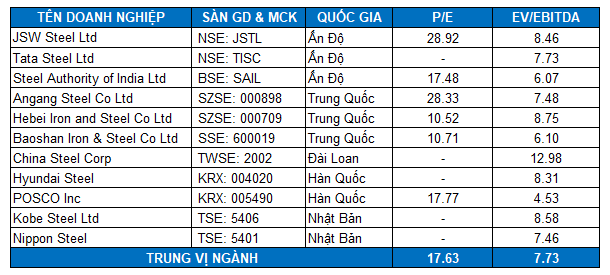

Do HPG đang sở hữu vị trí dẫn đầu trong ngành thép ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM. Việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá HPG sẽ không được hợp lý và toàn diện.

Người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường gần bằng hoặc lớn hơn HPG để làm cơ sở tính giá trị hợp lý của cổ phiếu. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á (Trung Quốc, Ấn Độ, Hàn Quốc, Nhật Bản).

Nguồn: Investing.com và TradingView

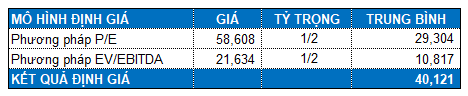

Mức P/E và EV/EBITDA trung vị của các doanh nghiệp cùng ngành lần lượt là 17.63 và 7.73 lần. Như vậy, ta có mức định giá tổng hợp của HPG là 40,121 đồng.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|