|

TCL - Doanh nghiệp tốt nhưng giá cổ phiếu chưa “tốt”

Với thế mạnh là thành viên của Tổng Công ty Tân Cảng Sài Gòn đã giúp hoạt động kinh doanh của CTCP Đại lý Giao nhận Vận tải Xếp dỡ Tân Cảng (HOSE: TCL) được duy trì ổn định trong suốt những năm qua. Mặt khác, điều này cũng sẽ giúp cho TCL gặp ít rủi ro hơn khi thị trường chung có biến động mạnh.

Triển vọng ngành tích cực

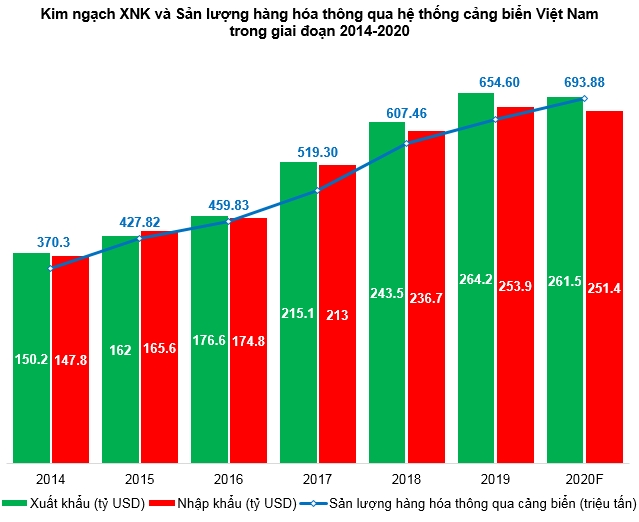

Dù có tác động của dịch Covid-19, nhưng sản lượng hàng hóa thông qua các cảng biển vẫn đang có xu hướng tăng, dù tốc độ tăng chậm hơn so với trung bình của thời gian trước. Đây được xem là tín hiệu tốt cho ngành cảng biển và logistics.

Cụ thể, theo thống kê của Cục Hàng hải Việt Nam, trong 8 tháng đầu năm, khối lượng hàng hóa thông qua cảng biển đạt gần 485.3 triệu tấn, trong đó, lượng hàng container thông qua cảng biển đạt gần 14 triệu TEUs, tăng lần lượt 6% và 8% so với cùng kỳ năm 2019.

Mặt khác, việc Hiệp định EVFTA đi vào thực thi cũng sẽ giúp cho hoạt động xuất nhập khẩu trở nên sôi động hơn trong thời gian tới. Đồng thời giúp sản lượng hàng hóa thông qua cảng biển Việt Nam được dự báo sẽ tiếp tục tăng trưởng.

Nguồn: Tổng cục Hải quan và Cục Hàng hải Việt Nam

Điểm tựa vững chắc từ công ty mẹ

TCL là thành viên của Tổng Công ty Tân Cảng Sài Gòn (SNG). SNG là nhà khai thác cảng lớn nhất Việt Nam với gần 50% thị phần container xuất nhập khẩu cả nước và 92% thị phần khu vực phía Nam. SNG hiện đang nắm 51% quyền sở hữu TCL. Điều này tạo cho TCL một chỗ dựa đảm bảo sự ổn định và hỗ trợ toàn diện từ công ty mẹ. Chính vì vậy, rủi ro của doanh nghiệp này là không lớn nếu thị trường chung có biến động mạnh.

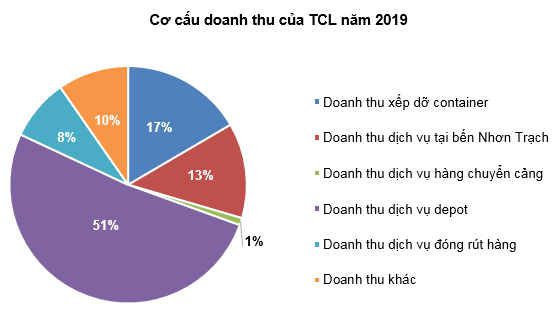

Mảng kinh doanh chính của TCL đến từ dịch vụ depot/ICD, chiếm tỷ trọng 51% tổng doanh thu năm 2019. Các depot Mỹ Thủy, depot 6, bến đóng rút 125 của TCL đều có vị trí khá thuận lợi khi nằm trong khu vực Cụm Cảng Cát Lái thuộc SNG. Điều này giúp khách hàng tiết kiệm được tối đa thời gian và chi phí trong việc giao nhận container.

Nguồn: TCL

Mặt khác, khu vực ICD Tân Cảng - Nhơn Trạch của TCL cũng được giới phân tích đánh giá cao về tiềm năng phát triển với vị trí nằm kề cận Khu công nghiệp Nhơn Trạch.

ICD Tân Cảng - Nhơn Trạch hiện có tổng diện tích khai thác 14.5 ha, chiều dài cầu tàu 320 m, có khả năng tiếp nhận cỡ tàu 5,000 DWT và sà lan 1,500 DWT. Giai đoạn 2 của ICD Tân Cảng - Nhơn Trạch có diện tích khoảng 15.5 ha với 5 kho hàng, dự kiến sẽ hoàn thiện vào năm 2025 và giúp công suất khai thác tại ICD Tân Cảng - Nhơn Trạch tăng thêm 40-50%.

Thoái vốn khỏi Cảng Tân Cảng 128

TCL hiện đang khai thác 2 cầu tàu, bến số 1 có chiều dài 115 m, độ sâu trước bến -5,5 m; bến số 2 dài 295 m, độ sâu trước bến -8.2 m. Vì chỉ có thể tiếp nhận tàu có trọng tải dưới 15,000 DWT nên việc cầu Bạch Đằng đi vào hoạt động sẽ không tác động nhiều đến sản lượng khai thác của Tân Cảng 128.

Tuy vậy, TCL cũng dự kiến sẽ thoái vốn khỏi Tân Cảng 128 trong năm nay để tập trung đầu tư mảng khai thác depot khu vực Cát Lái.

Vị trí Cảng Tân Cảng 128. Nguồn: Google Maps

Kết quả kinh doanh không có nhiều biến động

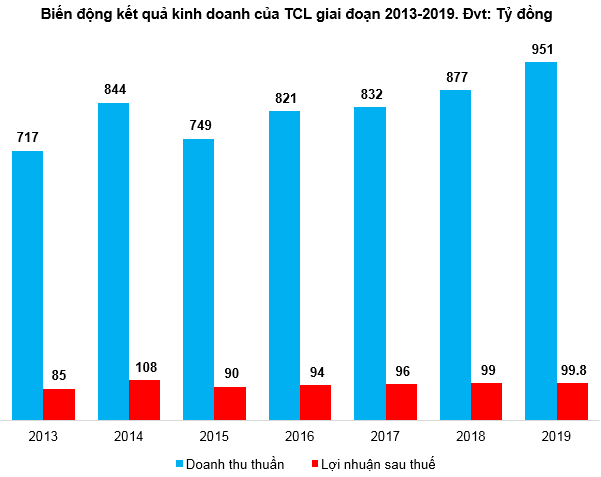

Năm 2019, doanh thu thuần và lợi nhuận sau thuế của TCL đạt 951 tỷ và 99.8 tỷ, tăng 8.43% và 0.8% so với năm 2018. Xét trong giai đoạn 2013-2019, doanh thu của TCL vẫn đang trong xu hướng tăng khá tích cực; trong khi đó lợi nhuận sau thuế trong giai đoạn này lại gần như đi ngang.

Kết quả kinh doanh 6 tháng đầu năm 2020, TCL ghi nhận doanh thu thuần đạt 512 tỷ tăng 14.03%; trong khi đó lợi nhuận sau thuế đạt 40.2 tỷ, giảm 10.08% so với cùng kỳ 2019. Nguyên nhân chủ yếu là do chi phí quản lý kinh doanh tăng cao so với cùng kỳ.

Nguồn: Vietstock Finance

Định giá cổ phiếu

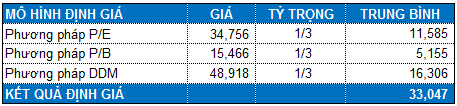

Mức P/E trung bình của các cổ phiếu cùng ngành là 7.29 lần. Với tỷ trọng tương đương giữa phương pháp P/E, P/B và DDM, chúng ta tính được mức định giá hợp lý của TCL là 33,047 đồng.

Vùng giá hấp dẫn của TCL nằm ở vùng 23,100 (chiết khấu 30% so với giá trị định giá). Như vậy, với mức giá hiện tại của TCL nhà đầu tư không nên mua vào cổ phiếu này.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|