|

QNS - Kết quả kinh doanh sẽ không có biến động lớn

CTCP Đường Quảng Ngãi (UPCoM: QNS) là một doanh nghiệp khá nổi bật trong ngành mía đường. Tuy nhiên, những khó khăn chung của ngành và diễn biến phức tạp của dịch bệnh đã tác động không nhỏ đến hoạt động sản xuất kinh doanh của QNS.

Ngành mía đường đi xuống

Báo cáo tổng kết sản xuất mía đường niên vụ 2018-2019 và kế hoạch sản xuất niên vụ 2019-2020 của Hiệp hội Mía đường Việt Nam (VSSA) cho thấy tình hình sản xuất của ngành mía đường Việt Nam đang trên đà tụt dốc trước ngưỡng cửa hội nhập đầy đủ thị trường đường trong khu vực ASEAN (thực hiện cam kết ATIGA từ 01/01/2020).

Theo VSSA, niên vụ 2017-2018, cả nước sản xuất được 1.47 triệu tấn đường. Niên vụ 2018-2019 chỉ còn 1.17 triệu tấn, với diện tích trồng mía giảm 30%-60% so với các năm trước và có 17/30 nhà máy đường thua lỗ, mất vốn chủ sở hữu. Nguyên nhân được VSSA xác định, chủ yếu do tình trạng gian lận thương mại, buôn lậu đường không được ngăn chặn hiệu quả. Theo dự báo, tổng nhu cầu đường phục vụ sản xuất, tiêu dùng của Việt Nam trong năm 2020 ước tính vào khoảng 1.8 triệu tấn. Tuy nhiên, VSSA cho biết, niên vụ mía đường 2019-2020, các nhà máy đường trong nước dự kiến kế hoạch sản xuất với tổng sản lượng đường ước tính chỉ đạt dưới 1 triệu tấn, so với nhu cầu chỉ đáp ứng được khoảng 50%.

KHÓA HỌC ONLINE

Phân tích Định lượng

💡 Khai giảng: 08/9/2020

💡 Ưu đãi: 50% ++

Hotline: 0908 16 98 98

>> Đăng ký ngay |

Ngoài ra, đường lỏng nhập khẩu sử dụng trong chế biến công nghiệp thực phẩm, nhất là nước giải khát tăng đột biến cũng phần nào gây khó khăn cho các nhà máy đường.

Những điều này khiến cho nhiều doanh nghiệp mía đường Việt Nam gặp khó khăn trong năm 2019, trong đó có QNS. Tuy nhiên, điểm đặc sắc của QNS là doanh nghiệp này phát triển mạnh trong những năm gần đây là nhờ vào mảng sữa đậu nành chứ không phải nhờ sản xuất đường.

Mảng sữa đậu nành là động lực tăng trưởng chính

Năm 2019 là một năm khởi sắc của sản phẩm sữa đậu nành với những kết quả khá ấn tượng. Sản lượng tiêu thụ trong năm đạt 278 triệu lít, tăng 8% so với năm 2018. Sản phẩm sữa đậu nành Vinasoy tiếp tục chiếm giữ hơn 84% thị phần sữa đậu nành hộp giấy tại Việt Nam.

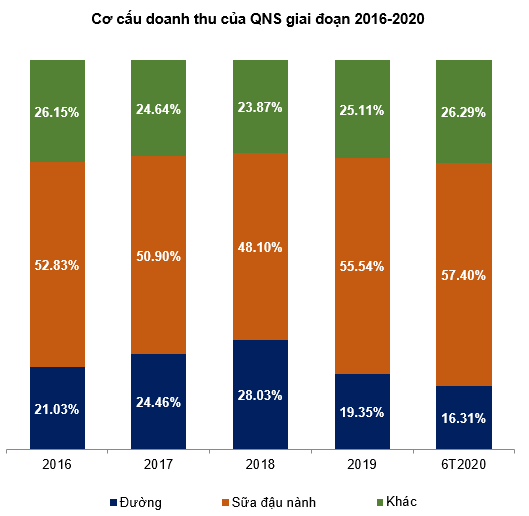

Sữa đậu nành luôn là mảng đem lại nguồn thu lớn cho QNS trong nhiều năm qua, liên tục chiếm trên 50% trong cơ cấu doanh thu (ngoại trừ năm 2018). Sáu tháng đầu năm 2020, doanh thu mảng này đạt 1,865 tỷ đồng, tương ứng chiếm 57.40% trong tổng doanh thu.

Ngày 18/06/2020, sản phẩm sữa đậu nành Fami của Vinasoy đã lần lượt hiện diện trên các sàn thương mại điện tử hàng đầu Trung Quốc, cụ thể là: Tmall, Taobao, JD, Yunji, PinDuoduo. Trong đó, Taobao và Tmall thuộc Alibaba - sàn thương mại điện tử lớn nhất Trung Quốc.

Do đó, tiềm năng tăng trưởng của mảng này vẫn còn nhờ dư địa rất lớn từ thị phần của sữa không thương hiệu, xu hướng cao cấp hóa từ những dòng sản phẩm ít đường và organic cũng như xuất khẩu.

Nguồn: Báo cáo tài chính QNS

Chú thích: Hoạt động khác là sản xuất bia, nước khoáng, nước tăng lực, nước trái cây, bánh kẹo, điện.

Kết quả hoạt động kinh doanh không có nhiều biến động

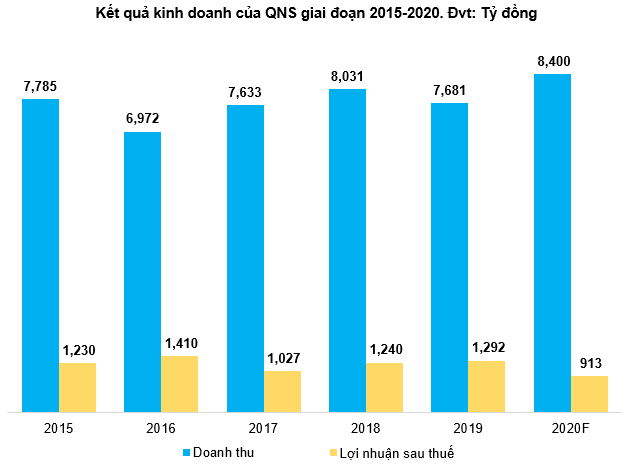

Doanh thu và lợi nhuận của QNS kể từ năm 2015 đến nay không biến động mạnh. Kết quả kinh doanh năm 2019 ghi nhận doanh thu đạt 7,681 tỷ đồng, giảm 4.36% so với năm 2018, lợi nhuận sau thuế đạt 1,292 tỷ đồng, tăng 4.19% so với cùng kỳ.

Bước sang năm 2020, nền kinh tế toàn cầu nói chung và Việt Nam nói riêng đều phải gánh chịu những hậu quả nghiêm trọng do dịch bệnh Covid-19 gây ra. Trong đó, hoạt động sản xuất của các doanh nghiệp tiêu thụ đường cũng bị ảnh hưởng. Lũy kế 6 tháng đầu năm 2020, doanh thu và lợi nhuận sau thuế lần lượt đạt 3,248 tỷ đồng và 438 tỷ đồng, tương ứng giảm 20.26% và 15.93% so với cùng kỳ năm 2019.

Nguồn: VietstockFinance và Báo cáo thường niên của QNS

Tỷ suất sinh lời của QNS có xu hướng giảm trong giai đoạn 2016-2019. Cụ thể, tỷ suất sinh lời trên tổng tài sản bình quân (ROAA) và tỷ suất sinh lời trên vốn chủ sở hữu bình quân (ROEA) của QNS năm 2019 đạt lần lượt 15.15% và 21.85%.

Tuy nhiên, so với các doanh nghiệp thực phẩm - đồ uống nội địa thì ROAA và ROEA của doanh nghiệp này chỉ đứng sau CTCP Sữa Việt Nam (HOSE: VNM) và Tổng Công ty cổ phần Bia - Rượu - Nước giải khát Sài Gòn (HOSE: SAB).

Định giá cổ phiếu

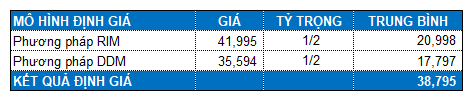

Dòng thu nhập của doanh nghiệp khá ổn định và có thể dự báo được. Các thu nhập bất thường cũng ít khi xuất hiện nên người viết sử dụng mô hình RIM (Residual Income Model).

QNS chia cổ tức khá đều trong nhiều năm nên mô hình chiết khấu cổ tức DDM (Dividend Discount Model) cũng có thể sử dụng trong trường hợp này.

Như vậy, nếu giá thị trường rơi xuống dưới mức 27,100 đồng (chiết khấu khoảng 30% so với giá trị định giá) thì nhà đầu tư có thể mua vào từ từ cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|