|

Lo ngại về tương lai ảm đạm, Australia cuối cùng cũng bàn luận về nới lỏng định lượng

Triển vọng lãi suất dao động dưới ngưỡng 1% đã thúc đẩy các chuyên gia kinh tế Australia bắt đầu khám phá những gì mà phần lớn các nước phát triển đã thực hiện: Tung ra chính sách tiền tệ bất thường.

Mặc dù Ngân hàng Trung ương Australia (RBA) không có khả năng bắt tay vào thực hiện nới lỏng định lượng tại thời điểm này để thúc đẩy lạm phát và hỗ trợ cho hoạt động tuyển dụng, nhưng các chuyên gia kinh tế đang dần đồng nhất về thời điểm RBA sẽ thực hiện nới lỏng định lượng (QE). Nếu cú sốc nghiêm trọng xảy ra – nhiều khả năng sẽ đến từ bên ngoài và có lẽ là Trung Quốc – và làm tăng tỷ lệ thất nghiệp, thậm chí dẫn tới suy thoái, thì RBA sẽ cần phải tìm tới chính sách tiền tệ bất thường.

“Nếu triển vọng toàn cầu diễn biến xấu đi quá nhiều vì chiến tranh thương mại, RBA có thể cảm thấy cần phải thực hiện động thái trước khi nền kinh tế toàn cầu giảm tốc mạnh và cung cấp thêm gói kích thích”, Hayden Dimes, Chuyên gia kinh tế tại Australia & New Zealand Banking Group (ANZ), cho hay. “Khi lãi suất cơ bản nhanh chóng tiến gần tới ngưỡng 0%, RBA sẽ chẳng còn cách nào khác ngoài nới lỏng định lượng”.

Nhu cầu tài nguyên dồi dào từ Trung Quốc đã giúp Australia không rơi vào cuộc suy thoái toàn cầu năm 2009, trong đó lãi suất chuẩn chỉ giảm xuống mức 3% trước khi RBA bắt đầu thắt chặt chính sách cho tới cuối năm đó. Việc Australia tránh được suy thoái và lãi suất vẫn còn cách khá xa so với mức 0% đã cho phép các nhà hoạch định chính sách nghiên cứu về tác động của chính sách tiền tệ bất thường trên toàn cầu – từ mua trái phiếu, lãi suất âm cho tới dẫn dắt kỳ vọng thị trường (forward guidance) – và đưa ra kết luận về cách thức áp dụng chính sách này.

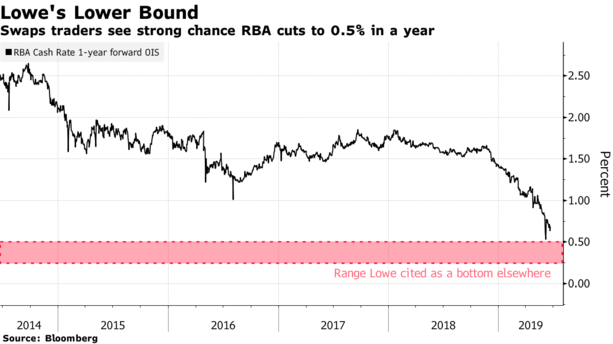

Thống đốc RBA Philip Lowe cho biết, ông không xem QE là phương án lựa chọn nghiêm túc trong chu kỳ nới lỏng chính sách hiện tại. Khi nhấn mạnh lại trong tuần trước rằng lãi suất có khả năng lại giảm sau khi RBA giảm lãi suất xuống 1.25% trong tháng 6/2019, ông Lowe cho biết chính sách tiền tệ khó mà theo con đường của các quốc gia nước ngoài, vì kịch bản trọng tâm của nền kinh tế Australia vẫn còn “khá hợp lý”.

“Tôi rất hy vọng, chúng ta sẽ không cần phải rơi vào phạm vi lãi suất âm hoặc lãi suất rất thấp mà Cục Dự trữ Liên bang Mỹ (Fed) và Ngân hàng Trung ương Canada (BoC) phải dùng tới”, ông Lowe cho biết trong phiên hỏi đáp sau bài phát biểu ở Adelaide, đề cập tới mức lãi suất 0.25-0.5% của Fed và BoC trong quá khứ.

Người giữ vị trí quan trọng thứ 2 tại RBA là Guy Debelle. Ông đã vẽ ra bức tranh QE sẽ trông như thế nào ở Australia trong bài phát biểu tháng 12/2018 - vốn đánh dấu 1 thập kỷ kể từ khi cuộc khủng hoảng tài chính toàn cầu diễn ra. Ông cũng bảo vệ việc sử dụng QE trong các trường hợp cực đoan trong suốt buổi điều trần bán niên trước các nhà làm luật hồi tháng 2/2019. Dựa trên những nhận định của ông, những bài học này đang được áp dụng:

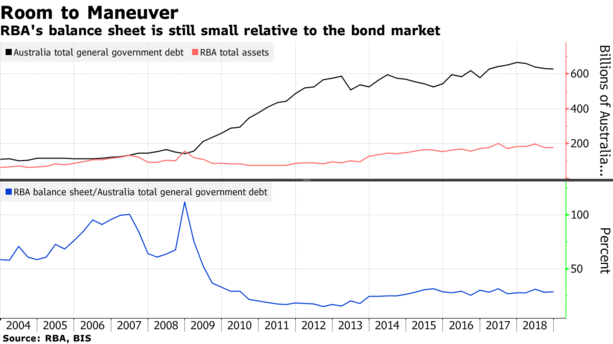

- Hiện có ít trái phiếu Chính phủ ở Australia, điều này có thể làm cho QE trở nên hiệu quả hơn vì RBA không cần mua càng nhiều trái phiếu để giảm lợi suất trái phiếu. Tuy nhiên, phần lớn lực kéo của lãi suất cho vay ở Australia nằm ở phần cuối của đường cong lợi suất (phần kỳ hạn dài) – điều này có thể làm giảm hiệu quả của QE bởi vì ở các thị trường khác, nó được thiết kế để làm giảm lợi suất của chứng khoán dài hạn.

- Bảng cân đối kế toán của RBA cũng có thể mở rộng để giúp giảm áp lực tăng vốn, như đã xảy ra vào năm 2008 khi nó cung cấp nguồn vốn giá rẻ cho các ngân hàng. Bài học từ Mỹ cho thấy RBA sẽ cần mua lượng trái phiếu tương đương 1.5% GDP để đạt được hiệu quả tương tự như cắt giảm lãi suất 25 điểm cơ bản, theo Stephen Kirchner, Chuyên gia kinh tế tại Trung tâm Nghiên cứu Mỹ tại Sydney.

- Tỷ giá hối đoái thả nổi vẫn là một bộ giảm sốc quan trọng.

Chuyên gia kinh tế kỳ cựu Saul Eslake – người đã nghiên cứu các lựa chọn về QE vài năm trước – cho rằng tiền tệ thả nổi là lợi thế quan trọng của Australia. Các chính sách dẫn đến sự suy yếu của đồng AUD sẽ là lựa chọn tốt nhất bởi vì Australia không phải là nhà xuất khẩu hàng hóa sản xuất lớn trên toàn cầu và vì vậy những nỗ lực khuyến khích đà suy yếu của đồng AUD sẽ không bị phản đối mạnh như nhưng phương án khác, ông nói.

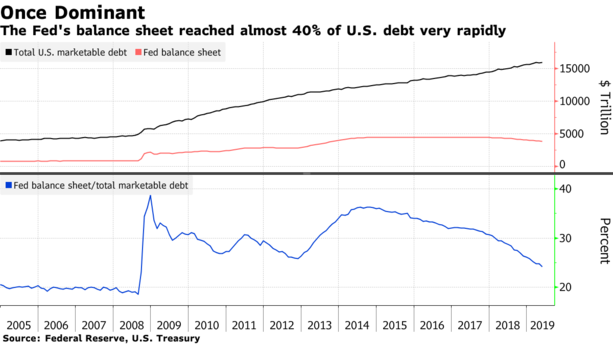

QE có thể hoạt động hiệu quả nếu được thực hiện một cách quyết đoán và trong một cam kết không giới hạn, ông Kirchner nói. Ông cho rằng Australia có thể thực hiện một chương trình quy mô nhỏ hơn nhưng hiệu quả hơn Fed. Fed đã mua lượng trái phiếu tương đương 29% GDP trong 5 năm kết thúc vào năm 2014, nghiên cứu của ông cho thấy.

Kirchner cho biết trong một báo cáo tuần trước, Kirchner cho biết: “Nếu cần thiết, RBA nên nhanh chóng chuyển từ mục tiêu lãi suất chuẩn sang mua trái phiếu Chính phủ lớn và mở”, cũng như chứng khoán phi Chính phủ và những chứng khoán khác. “Đặc biệt, các giao dịch mua này phải được kết hợp để đạt được các mục tiêu kinh tế vĩ mô rõ ràng, cụ thẻ là duy trì sự ổn định của chi tiêu danh nghĩa”.

Quan điểm từ lục địa, nơi Ngân hàng Trung ương châu Âu (ECB) và Ngân hàng Trung ương Anh (BoE) đã thực hiện các chính sách bất thường, là những thách thức của Australia rất khác với các NHTW này, Bill Evans, Chuyên gia kinh tế trưởng tại Westpac Banking Corp cho biết, sau khi nói chuyện với các nhà lãnh đạo ECB và BoE. Luôn luôn có những hậu quả và chi phí không lường trước được, ông trích dẫn lời của những nhà lãnh đạo này.

“Chính sách bất thường chỉ nên được áp dụng khi khủng hoảng tín dụng xuất hiện” Evans cho hay. “Không nên sử dụng nó như một hình thức kích thích kinh tế”, nhất là khi điều đó chủ yếu liên quan đến việc cố gắng đẩy tỷ lệ thất nghiệp xuống mức mà tại đó thúc đẩy lạm phát tăng nhanh hơn.

Vũ Hạo (Theo Bloomberg)

FiLi

|