|

Dịch vụ

Ngân hàng nào có tỷ suất sinh lời cao nhất?

Lợi nhuận có thể là chỉ tiêu để phân định thứ hạng lớn, nhỏ của các ngân hàng. Tuy nhiên, để đánh giá được mức độ hiệu quả trong hoạt động của từng nhà băng, chỉ tiêu lợi nhuận cần được đặt giữa tương quan vốn chủ sở hữu và tổng tài sản.

Mùa báo cáo tài chính quý cuối năm của các ngân hàng đã đi gần hết chặng đường và bảng xếp hạng lợi nhuận dần hé lộ những cái tên đứng đầu. Lợi nhuận dù không phản ánh toàn diện hoạt động của một ngân hàng nhưng vẫn được xem là một chỉ báo để phân định thứ hạng.

Tuy nhiên, nếu xét về tính hiệu quả trong hoạt động kinh doanh, chỉ tính riêng tới yếu tố lợi nhuận có thể chỉ phản ảnh được một phần của câu chuyện. Chỉ tiêu này nếu đứng riêng lẻ sẽ bỏ qua mức độ tương quan với quy mô tổng tài sản và vốn chủ sở hữu của từng nhà băng, đánh đồng các ngân hàng cùng quy mô dù trên thị trường điều này không thực tế. Thay vào đó, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) và tổng tài sản (ROA) là thước đo hợp lý hơn để đánh giá về khả năng sinh lời tốt nhất.

"Các cổ phiếu có ROE cao bền vững có thể tăng giá trị sổ sách nhanh hơn so với các ngân hàng khác", báo cáo chuyên đề về ngành ngân hàng của CTCK Rồng Việt (VDSC) cuối tháng 10/2018 đánh giá.

Các ngân hàng Việt Nam, theo tính toán của VDSC, có khả năng sinh lời cao hơn so với các ngân hàng ở các thị trường cận biên, với ROE trung bình ở mức 19.8% và tăng trưởng lợi nhuận trung bình 23.2% trong giai đoạn 2018-2020 (so với mức 15.9% của các ngân hàng ở các thị trường cận biên).

Lợi nhuận các tổ chức tín dụng năm 2018 được dự báo tăng 40% so với năm 2017, trong khi tốc độ tăng vốn có sự phân hóa, khiến tỷ suất sinh lời ROE trung bình của hệ thống ngân hàng tiếp tục tăng so với năm trước. Tốc độ tăng của lợi nhuận nhanh hơn tốc độ tăng của vốn giúp mặt bằng chung ROE bình quân đến cuối năm vừa qua đạt từ 19-21%.

Theo số liệu của CTCK Bản Việt (VCSC), ROE năm 2018 của nhóm 6 ngân hàng VPBank, MB, Techcombank, ACB, TPBank và Vietcombank đạt trong khoảng từ 19.4% đến 27.7%.

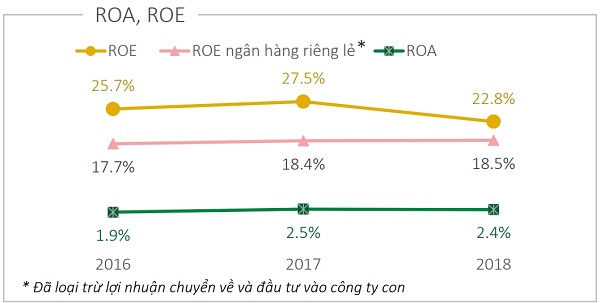

MB kết thúc năm 2018 với ROE đạt 19.4%, đứng trên là TPBank và Techcombank với 20.8% và 21.5%. VPBank là ngân hàng tư nhân có lợi nhuận cao thứ hai trong hệ thống sau Techcombank, nhưng lại xếp trên ngân hàng này về tỷ suất sinh lời với ROE năm 2018 đạt 22.8%. Hai ngân hàng ACB và Vietcombank đạt ROE trung bình 25.1% và 27.7%.

Tuy nhiên, nếu xét về hiệu suất hoạt động trên quy mô tổng tài sản, chỉ có VPBank và Techcombank là hai ngân hàng có ROA đạt trên 2% tính tới hết năm 2018, trong khi những nhà băng còn lại phổ biến trong khoảng 1.4 đến 1.8%.

"Bảng xếp hạng" nhìn có vẻ yên ả này thực tế đã có sự xáo trộn rất nhiều trong những tháng cuối năm, đặc biệt là sự bứt tốc của những nhà băng trong nhóm ngân hàng tư nhân. Trong số này, VPBank là một trong những trường hợp tương đối đặc biệt.

Ngân hàng kết thúc quý III/2018 với lợi nhuận giảm 26% so với cùng kỳ, cùng hàng loạt chỉ tiêu sau 9 tháng đầu năm cách xa con số kế hoạch. Tuy nhiên, chỉ trong 3 tháng cuối năm, khoảng cách này được lấp đầy với sự tăng trưởng đột biến về dư nợ tín dụng và doanh thu ngoài lãi. Đặc biệt là sự vươn lên của ngân hàng mẹ, khỏa lấp chỗ trống để lại của FE Credit.

Trong báo cáo quý IV mới công bố, lợi nhuận của VPBank đạt hơn 3,073 tỷ đồng, tăng hơn 23% so với cùng kỳ năm 2017. Tuy vậy, điểm quan trọng nhất là tốc độ gia tăng dư nợ cho vay tăng nhanh với cả ngân hàng mẹ và FE Credit. Riêng công ty tài chính tiêu dùng, dư nợ cho vay trong ba tháng cuối năm vượt 6,500 tỷ đồng, gấp nhiều lần giai đoạn 9 tháng đầu năm.

Kết quả kinh doanh cả năm của VPBank có sự thay đổi lớn trong cơ cấu lợi nhuận khi ngân hàng mẹ tăng 30.6% so với năm trước và đóng góp 55% với 5,078 tỷ đồng.

Sự tăng trưởng có được nhờ nhiều yếu tố, như tổng thu nhập hoạt động ngân hàng riêng lẻ tăng 24% trong năm, trong đó thu nhập dịch vụ và thu nhập khác là những nguồn tăng trưởng mạnh nhất, lần lượt đạt 67% và 61%. Hợp tác chiến lược với AIA hồi đầu năm vừa giúp tăng trưởng nguồn thu từ dịch vụ đại lý bảo hiểm đạt gần 90% trong năm 2018 vừa mang về khoản phí ứng trước hơn 800 tỷ đồng vào thu nhập hoạt động khác. Ngoài ra, việc thu hồi các khoản nợ đã xử lý mà ngân hàng đã thận trọng trích lập trước đó cũng mang về cho ngân hàng mẹ VPBank gần ngàn tỷ đồng.

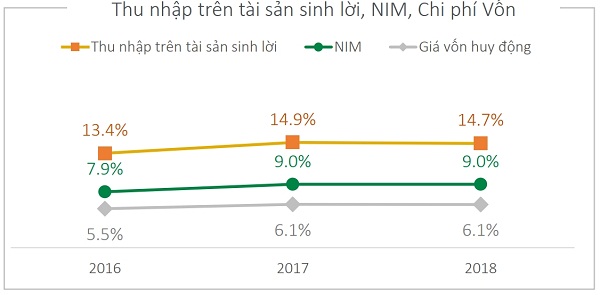

Trong báo cáo mới đây, VCSC đưa ra mức giá mục tiêu cho cổ phiếu của VPBank tăng 37.5% so với thị giá hiện tại sau khi những số liệu tài chính của nhà băng này được công bố. Trong đó, hai yếu tố về nội tại hoạt động được nhắc đến là tỷ lệ thu nhập lãi cận biên (NIM) đạt 9% - thuộc nhóm cao nhất thị trường và tỷ lệ chi phí/thu nhập hợp nhất (CIR) được khống chế ở mức 34% - thuộc nhóm thấp nhất thị trường.

Tuy nhiên, theo chia sẻ của ban lãnh đạo VPBank, những con số này vẫn có thể tiếp tục được cải thiện, và trở thành tiền đề cho sự tăng trưởng trong những năm tới.

Đơn cử như con số CIR. CIR riêng lẻ của ngân hàng mẹ VPBank trong năm 2018 vẫn duy trì ở mức cao 41%, cao hơn trung bình ngành và cả CIR hợp nhất. Kết quả này, theo chia sẻ của ban lãnh đạo VPBank, đến từ việc ngân hàng gia tăng đầu tư cho công nghệ số.

Điều này ban đầu sẽ khiến chi phí hoạt động gia tăng, song về dài hạn lại là một "khoản để dành" khi công nghệ sẽ giúp giảm bớt chi phí vận hành. Hiểu một cách đơn giản, khi khoản đầu tư cho công nghệ "hiện thực hóa" vào hoạt động của VPBank, CIR của ngân hàng mẹ sẽ về mức tương đương với thị trường và điều này sẽ là yếu tố đẩy lợi nhuận của ngân hàng tiếp tục tăng mạnh.

Trong bối cảnh lợi nhuận ngành ngân hàng được dự báo đã đạt đỉnh trong năm 2018 và việc siết chặt hoạt động từ Ngân hàng Nhà nước, những tiền đề như vậy với VPBank sẽ giúp ngân hàng duy trì được tốc độ tăng trưởng lợi nhuận, giữ ROE và ROA tiếp tục ở trong top đầu trên thị trường.

FILI

|