|

Sau 10 năm, nhà đầu tư tìm kiếm tín hiệu về cuộc khủng hoảng kế tiếp

“Khủng hoảng tài chính là một điều gì đó xảy ra cứ sau mỗi 5-7 năm” là cách mà Jamie Dimon (CEO của JPMorgan Chase & Co.) từng định nghĩa khủng hoảng tài chính cho con gái. Còn Nữ hoàng Elizabeth đệ nhị thì tự hỏi “tại sao chẳng ai chú ý” tới mầm mống của cuộc khủng hoảng trước đó.

Day dứt vì không thể dự báo trước về cuộc khủng hoảng tài chính 10 năm trước và cuộc khủng hoảng tài chính châu Á 1997, nhiều nhà hoạch định chính sách, chuyên viên giao dịch (trader) và chuyên gia kinh tế đang lùng sục câu trả lời cho câu hỏi: Khi nào thì cuộc khủng hoảng kế tiếp sẽ diễn ra và ở đâu?

Tại cuộc họp thường niên ở Bali (Indonesia) tuần này, Quỹ Tiền tệ Quốc tế (IMF) đã lên tiếng cảnh báo, nhà đầu tư có lẽ đang đánh giá thấp rủi ro xảy ra một cú sốc tài chính.

Dù vậy, một trong những tiền đề của lịch sử tài chính là không có hai cuộc khủng hoảng nào giống nhau, vì vậy, các chuyên gia vẫn đang tìm kiếm “ngòi nổ” tiềm ẩn cho cuộc khủng hoảng tài chính kế tiếp trong nền kinh tế và thị trường thế giới. Một sai lầm chính sách của Cục Dự trữ Liên bang Mỹ (Fed) – như nâng lãi suất quá nhanh hoặc quá lâu – có thể làm trật khớp cả nền kinh tế Mỹ và gây gián đoạn tới các thị trường trên thế giới.

Sau đây, Bloomberg cũng đưa ra một vài điểm “nóng” cần xem xét tới.

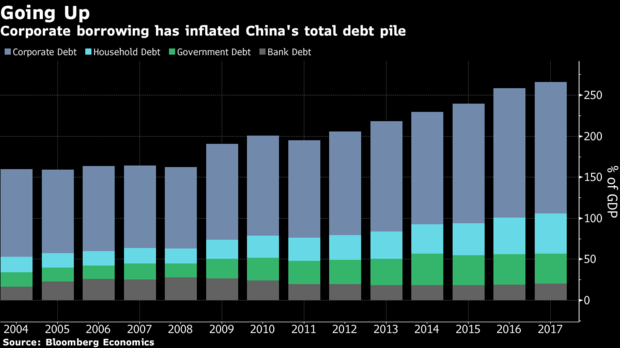

Trung Quốc

Tín dụng đã thúc đẩy Trung Quốc nhanh chóng trở thành một cường quốc kinh tế. Dạo gần đây, Bắc Kinh bắt đầu thực hiện các động thái nhằm kìm hãm tốc độ tăng trưởng nợ doanh nghiệp, nhưng tổng nợ bên ngoài hệ thống ngân hàng vẫn tiếp tục gia tăng trong năm ngoái và theo xu hướng không bền vững, IMF nhận định.

Khó có khả năng nền kinh tế Trung Quốc sẽ “hạ cánh nhẹ nhàng” (soft landing). Trong số 43 trường hợp tăng trưởng nhanh chóng có tỷ lệ nợ/GDP tương tự với Trung Quốc, chỉ có 5 trường hợp kết thúc mà không có đợt giảm tốc mạnh hoặc khủng hoảng tài chính, IMF cho biết. Nhiều chuyên gia kinh tế vẫn nghĩ rằng, Bắc Kinh vẫn có một vài yếu tố thuận lợi, bao gồm tài khoản vãng lai mạnh và khả năng gia tăng chi tiêu Chính phủ. Thế nhưng, cuộc chiến thương mại với Mỹ có thể buộc Trung Quốc phải giảm bớt nhịp độ giảm bớt nợ của họ, qua đó làm gia tăng rủi ro tài chính.

“Mặc dù khả năng nền kinh tế Trung Quốc ‘hạ cánh cứng’ vẫn khá thấp, nhưng nếu thực sự xảy ra thì nó có khả năng giải phóng ‘cơn sóng thần’ lan truyền khắp khu vực châu Á-Thái Bình Dương”, Rajiv Biswas, Chuyên gia kinh tế trưởng khu vực châu Á-Thái Bình Dương tại HIS Markit, cho hay.

Các thị trường mới nổi

Các đợt nâng lãi suất của Fed cùng với đà tăng của đồng USD đã tạo ra chấn động khắp các thị trường mới nổi, qua đó gây khó dễ cho các công ty vay nợ bằng đồng bạc xanh. Argentina đang vay nợ 57 tỷ USD từ IMF để ngăn chặn cuộc khủng hoảng tiền tệ. Trong khi đó, đồng Lira của Thổ Nhĩ Kỳ lao dốc khi nhà đầu tư tỏ ra hoài nghi về khả năng kìm hãm lạm phát của chính quyền Tổng thống Recep Erdogan.

“Các quốc gia mới nổi vay nợ bằng đồng USD quá nhiều và các nhà nhập khẩu dầu lớn có lẽ là những đối tượng bị tác động mạnh nhất”, Hak Bin Chua, Chuyên gia kinh tế cấp cao tại Maybank Kim Eng ở Hồng Kông, cho hay.

Nợ doanh nghiệp

Lượng nợ tư nhân ngày càng tăng đã là yếu tố đóng đóng nhiều nhất vào đà tăng ổn định của lượng nợ toàn cầu kể từ năm 1950, theo IMF. Trong cuộc khủng hoảng lần trước, nợ hộ gia đình Mỹ chính là “quả bom nổ chậm”. Sau đó, người tiêu dùng đã phải thắt lưng buộc bụng, nhưng các công ty Mỹ lại gia tăng vay nợ.

Tận dụng lúc lãi suất thấp và nhu cầu cao, các công ty Mỹ đã phát hành nợ với số lượng lên mức kỷ lục, qua đó đẩy tỷ lệ nợ lên gần mức đỉnh 30 năm, Andrew Sheets, Trưởng Bộ phận Chiến lược tài sản chéo tại JPMorgan, cho hay.

Việc phản ứng lại tình trạng bất ổn lần này có vẻ khó hơn, vì các ngân hàng trung ương vẫn còn chưa đưa lãi suất về mức bình thường. Vì vậy, nếu có khủng hoảng xảy ra thì họ khó lòng mà cung cấp biện pháp kích thích tới thị trường, Jerome Jean Haegeli, Chuyên gia kinh tế trưởng tại Swiss Re Institute, cho hay.

Thị trường bất động sản

Ở một số nền kinh tế phát triển, giá nhà ở chưa bao giờ tụt dốc bất chấp cuộc khủng hoảng năm 2008, và việc nợ của hộ gia đình ngày càng gia tăng đang làm nảy sinh các tín hiệu đáng báo động. Trong báo cáo Ổn định Tài chính Toàn cầu mới nhất, IMF đã đặt Australia, Canada và các quốc gia Bắc Âu vào nhóm này.

27 năm tăng trưởng liên tiếp mà chưa một lần xảy ra khủng hoảng của Australia đã châm ngòi cho sự bùng nổ của thị trường bất động sản, trong đó giá nhà ở tại Sydney nhảy vọt gấp 5 lần.

Italy, Eurozone

Rủi ro xảy ra một vụ “chia tay” tồi tệ khỏi Khu vực đồng tiền chung châu Âu (Eurozone) giờ đã có một cái tên mới: Quitaly (quit và Italy).

Nhà đầu tư lo sợ rằng Thủ tướng Italy, Giuseppe Conte, sẽ đẩy nợ lên mức không bền vững bằng cách gia tăng thâm hụt ngân sách của quốc gia. Chính nỗi lo sợ này đã đẩy lợi suất trái phiếu Italy lên mức chưa từng thấy kể từ cuộc khủng hoảng nợ ở Eurozone.

Nợ công của Italy vượt ngưỡng 2 ngàn tỷ Euro, cao hơn bất kỳ quốc gia nào ở Eurozone và tương đương 130% GDP Italy. Dù vậy, chính quyền nước này vẫn đang lên kế hoạch có khả năng làm gia tăng thâm hụt ngân sách vào năm tới – một động thái có thể gây thiệt hại tới thị trường trái phiếu và cổ phiếu của Italy.

Dầu

Dạo gần đây, giá dầu bỗng tăng mạnh và nhiều chuyên gia bắt đầu dự báo về khả năng giá dầu trở lại mốc 100 USD/thùng lần đầu tiên kể từ năm 2014. Điều này sẽ tác động nặng nề tới các quốc gia phụ thuộc nhiều vào hoạt động nhập khẩu dầu, bao gồm Ấn Độ, Trung Quốc, Đài Loan, Chile, Thổ Nhĩ Kỳ, Ai Cập và Ukraine. Việc phải trả mức giá dầu cao hơn sẽ tạo thêm áp lực cho các thị trường mới nổi – vốn đang lao đao vì các đợt nâng lãi suất ở Mỹ.

Brexit

Nhà đầu tư đang xem xét tới rủi ro Anh không tiến tới một thỏa thuận sau khi tách rời Liên minh châu Âu (EU), từ đó tạo ra một vụ “ly dị” lộn xộn vào cuối tháng 3/2019 – thời điểm Anh dự kiến rời EU. Điều này có thể giáng một đòn nặng nề lên lĩnh vực tài chính: Chẳng hạn như, các ngân hàng Anh sẽ mất đi quyền “thông hành” ở EU, từ đó có thể buộc họ phải gia tăng vốn. IMF đang lên tiếng cảnh báo, các ngân hàng trung ương phải sẵn sàng để cung cấp các gói thanh khoản khẩn cấp.

Vũ Hạo (Theo Bloomberg)

FiLi

|