|

Kỳ 2: Các trạng thái moneyness của một chứng quyền có đảm bảo

Khả năng sinh lời và tạo tiền cho người nắm giữ luôn là một trong những tiêu chí quan trọng hàng đầu đối với các loại tài sản đầu tư. Do đó, việc hiểu rõ các trạng thái moneyness của chứng quyền có đảm bảo là điều cần thiết đối với bất kỳ nhà đầu tư nào khi đầu tư vào sản phầm phái sinh này.

* Kỳ 1: Hiểu như thế nào về sản phẩm Chứng quyền có bảo đảm?

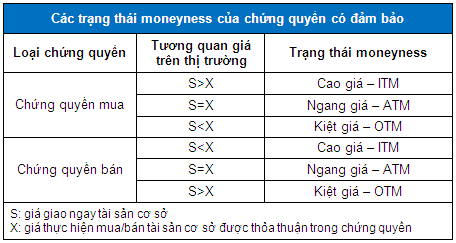

Các trạng thái moneyness của chứng quyền

Moneyness là một thuật ngữ dùng để diễn tả mối quan hệ giữa giá thực hiện (X) và giá giao ngay tài sản (S) tại một thời điểm bất kỳ trong thời gian tồn tại của chứng quyền. Một chứng quyền sẽ tồn tại 3 moneyness chính:

Chứng quyền cao giá (In the money – ITM): Chứng quyền được gọi là cao giá nếu ở trong trạng thái sinh lời cho nhà đầu tư.

Tuy vậy, cần lưu ý rằng dù mang lại khả năng sinh lời nhưng chúng ta sẽ không luôn luôn thực hiện một chứng quyền cao giá. Nguyên nhân cho vấn đề này đến từ trạng thái cao giá được tính trên vị thế (chưa bao gồm giá mua chứng quyền), không phải trên lợi nhuận danh mục (đã bao gồm giá mua chứng quyền).

Ngoài ra, đối với chứng quyền kiểu Mỹ trong một số trường hợp, thực tế đã được chứng minh việc thực hiện quyền trước hạn sẽ không hấp dẫn bằng việc nhà đầu tư tiếp tục duy trì vị thế hoặc thực hiện chiến lược lướt sóng ngắn hạn chứng quyền trên thị trường (*).

(*) Độc giả tham khảo thêm trong nghiên cứu thực nghiệm “Transaction Data Tests of Efficiency of the Chicago Board Options Exchange. “Journal of Financial Economics 12 (1983) của tác giả Bhattacharya, M.

Chứng quyền kiệt giá (Out of the money – OTM): Chứng quyền được gọi là kiệt giá nếu nó khiến nhà đầu tư rơi vào trạng thái chịu lỗ. Bởi vì chứng quyền cho phép người nắm giữ từ chối thực hiện quyền, một chứng quyền kiệt giá sẽ không bao giờ được thực hiện và người mua sẽ chấp nhận khoản lỗ bằng số tiền đã chi trả để mua chứng quyền (giá chứng quyền).

Chứng quyền ngang giá (At the money – ATM): Chứng quyền được gọi là ngang giá nếu nó ở trạng thái hòa vốn trên vị thế. Đó là khi giá thực hiện bằng với giá giao ngay hiện tại trên thị trường.

Ta có thể xem xét ví dụ sau đây:

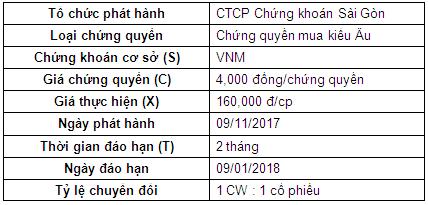

CTCP Chứng khoán Sài Gòn (HOSE: SSI) phát hành một chứng quyền mua trên cổ phiếu VNM với thông tin như sau:

Giả sử nhà đầu tư kỳ vọng cổ phiếu VNM sẽ tăng giá trong tương lai. Nhà đầu tư này mua 1 chứng quyền VNM với thông tin như trên tại ngày 09/11 và nắm giữ đến ngày đáo hạn. Giá giao ngay cổ phiếu VNM trên thị trường (S0) vào ngày 09/11/2017 là 155,000 đ/cp. Các kịch bản kết quả giao dịch được thể hiện như sau:

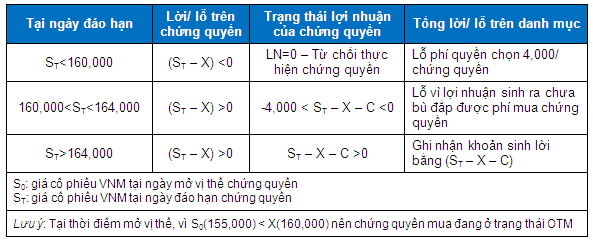

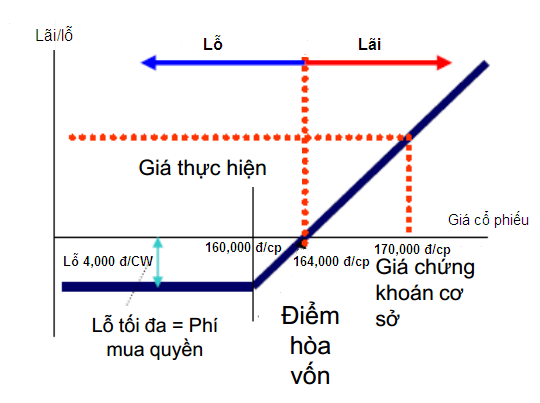

Với kết quả như trên, có thể thấy nếu giá giao dịch cổ phiếu VNM trên thị trường chứng khoán thấp hơn 160,000 đ/cp thì người nắm giữ chứng quyền mua sẽ chịu lỗ 4,000 đ/chứng quyền. Bên cạnh đó, trong trường hợp giá cổ phiếu VNM cao hơn 160,000 đi nữa thì nhà đầu tư vẫn chịu lỗ nếu giá cổ phiếu VNM thấp hơn 164,000. Tuy nhiên, trong trường hợp này thì nhà đầu tư vẫn nên thực hiện hợp đồng nếu tính đến chi phí cơ hội khi từ chối thực hiện quyền.

Điểm cuối cùng cần lưu ý, đó là mức giá 164,000 = giá thực hiện (X) + giá chứng quyền (C) cũng chính là điểm hòa vốn của chứng quyền. Hay nói cách khác, 164,000 mức giá mà danh mục của nhà đầu tư có lợi nhuận bằng 0.

Các kịch bản sinh lời của chứng quyền mua cổ phiếu VNM với giả định giá giao ngay (S) = 170,000 đ/cp

Kết luận: Với các trạng thái moneyness của chứng quyền, nhà đầu tư có thể xác định được tình trạng lãi/lỗ trên vị thế của mình khi nắm giữ một chứng quyền có đảm bảo. Một yếu tố cần lưu ý đó là nhà đầu tư cần tính đến giá mua chứng quyền khi thực hiện tính toán mức sinh lời cụ thể trên danh mục đầu tư.

Kỳ tới, chúng ta sẽ tìm hiểu những ưu và nhược điểm của chứng quyền có đảm bảo và tại sao việc nắm giữ một chứng quyền có đảm bảo lại mang lại nhiều lợi thế hơn so với nắm giữ giao ngay cổ phiếu trên thị trường chứng khoán.

Phước Toàn

FiLi

|