|

Vận hành chứng quyền tại Việt Nam, khác gì với bạn bè quốc tế?

Sản phẩm chứng quyền có đảm bảo đã có mặt ở rất nhiều quốc gia trên thế giới. Khi vận hành tại Việt Nam, chứng quyền có đảm bảo có một số điều chỉnh khác biệt để phù hợp với một thị trường mà sản phẩm này còn rất mới mẻ.

Cụ thể, về chứng khoán cơ sở của chứng quyền có đảm bảo tại nước ta, có thể là các cổ phiếu đơn lẻ, chỉ số chứng khoán hoặc chứng chỉ quỹ ETF. Và trong giai đoạn đầu triển khai “món khai vị”, chỉ có cổ phiếu được chọn làm chứng khoán cơ sở và phải đáp ứng các tiêu chí tối thiểu về vốn hóa thị trường, thanh khoản, tỷ lệ tự do chuyển nhượng.

Theo thông tin được tiết lộ trong buổi hội thảo về chứng quyền của CTCP Chứng khoán MB (HNX: MBS), dự kiến sẽ có 21 cổ phiếu thuộc nhóm VN30 làm chứng khoán cơ sở (CKCS) để phát hành chứng quyền có đảm bảo trong thời gian đầu vận hành.

Về lý thuyết, chứng quyền có bảo đảm có hai loại là chứng quyền mua (call warrant) và chứng quyền bán (put warrant) với kiểu thực hiện cũng gồm 2 phương thức là kiểu châu Âu (thực hiện quyền khi đáo hạn) và châu Mỹ (thực hiện quyền vào bất kỳ thời điểm nào, trước hoặc đến khi chứng quyền đáo hạn). Nhưng trong thời gian đầu tại Việt Nam dự kiến chỉ mới tung ra thị trường chứng quyền mua (chưa có chứng quyền bán) và giao dịch theo kiểu châu Âu.

Theo đó, nhà đầu tư sẽ mua chứng quyền mua khi dự báo giá chứng khoán cơ sở sẽ tăng trong tương lai. Vào ngày chứng quyền mua đáo hạn, nếu giá thanh toán của chứng khoán cơ sở cao hơn giá thực hiện của chứng quyền, nhà đầu tư sẽ nhận được một khoản tiền bằng chênh lệch giữa giá thanh toán và giá thực hiện. Trường hợp giá thanh toán nhỏ hơn hoặc bằng giá thực hiện vào ngày chứng quyền đáo hạn thì chứng quyền mua sẽ mất toàn bộ giá trị. Và với kiểu thực hiện quyền kiểu châu Âu thì người sở hữu chứng quyền chỉ được thực hiện quyền tại ngày đáo hạn.

Thực hiện giao dịch như thế nào?

Khi muốn mua chứng quyền, sẽ có hai cách để thực hiện, hoặc nhà đầu tư có thể đăng ký mua chứng quyền vào thời điểm tổ chức phát hành chào bán tại thị trường sơ cấp, hoặc mua chứng quyền trên thị trường thứ cấp sau khi chứng quyền được niêm yết trên Sở GDCK tương tự như đầu tư cổ phiếu.

Trong trường hợp chứng quyền được chào bán trên thị trường sơ cấp không được nhà đầu tư mua hết thì lượng chứng quyền này cũng sẽ được đưa lên niêm yết để giao dịch trên thị trường thứ cấp.

Khi tham gia giao dịch chứng quyền niêm yết trên Sở GDCK, nhà đầu tư được dùng chính tài khoản giao dịch cổ phiếu để mua hoặc bán chứng quyền. Thời gian giao dịch, phương thức khớp lệnh, lệnh giao dịch, nguyên tắc xác định giá, đơn vị giao dịch tương tự như cổ phiếu.

Tuy nhiên, có một số quy định điển hình khác với giao dịch cổ phiếu.

Trước tiên, đơn vị yết giá được quy định là 10 đồng cho tất cả các mức giá của chứng quyền. Về giá trần hoặc giá sàn của chứng quyền trong ngày giao dịch, có thể căn cứ vào biên dộ dao động giá của chứng khoán cơ sở và được xác định theo công thức:

Trong trường hợp nếu giá sàn tính ra nhỏ hơn 0 thì giá sàn được xác định là 10 đồng, vì theo quy chế giao dịch của Sở GDCK TPHCM (HOSE), mức giá tối thiểu của chứng quyền là 10 đồng.

Một điểm cần lưu ý là nhà đầu tư không được bán chứng quyền khi không sở hữu nó (bán khống) giống như giao dịch cổ phiếu. Điều này khác với một số quốc gia trên thế giới khi nhà đầu tư tham gia giao dịch chứng quyền được quyền thực hiện bán khống.

Bên cạnh đó, vì nhà đầu tư trong vai trò là người mua chứng quyền nên không phải thực hiện bất kỳ khoản ký quỹ nào trước khi giao dịch chứng quyền.

Thực hiện quyền: chỉ thanh toán bằng tiền mặt

Về phương thức thanh toán, Sở GDCK TPHCM cho biết chứng quyền tại Việt Nam sẽ chỉ thực hiện bằng tiền mặt. Với phương thức này, người sở hữu sẽ nhận được khoản tiền chênh lệch khi giá thanh toán của chứng khoán cơ sở cao hơn giá thực hiện.

Đến ngày đáo hạn, nếu nhà đầu tư sở hữu chứng quyền ở trạng thái có lãi có quyền yêu cầu thực hiện chứng quyền và được thanh toán tiền mặt bằng khoảng chênh lệch giữa giá thanh toán và giá thực hiện quyền. Việc thanh toán tiền cho nhà đầu tư được hoàn thành trong vòng 5 ngày làm việc kể từ ngày nhà đầu tư đặt lệnh thực hiện chứng quyền hoặc kể từ ngày đáo hạn.

Trong trường hợp nhà đầu tư không yêu cầu thực hiện quyền đối với các chứng quyền ở trạng thái có lãi, tổ chức phát hành vẫn có nghĩa vụ thanh toán tiền cho nhà đầu tư sở hữu chứng quyền.

Tại Việt Nam, giá thực hiện (giá thanh toán) sẽ được HOSE xác định và công bố. Theo Quy chế Giao dịch Chứng khoán tại HOSE, giá thực hiện chứng quyền là bình quân giá đóng cửa của chứng khoán cơ sở trong 5 ngày giao dịch liền trước ngày đáo hạn, không bao gồm ngày đáo hạn.

|

Điểm qua vài con số liên quan thời gian giao dịch chứng quyền:

(1) Thời hạn một chứng quyền được lưu hành sẽ dao động phụ thuộc vào tổ chức phát hành, tối thiểu là 3 tháng và tối đa là 24 tháng;

(2) Ngày giao dịch cuối cùng được quy định là ngày giao dịch trước 2 ngày so với ngày đáo hạn của chứng quyền có bảo đảm và là ngày cuối cùng mà chứng quyền còn được giao dịch. Trường hợp chứng quyền bị hủy niêm yết do chứng khoán cơ sở bị hủy niêm yết, ngày giao dịch cuối cùng của chứng quyền trùng với ngày giao dịch cuối cùng của chứng khoán cơ sở.

(3) Ngày đáo hạn là ngày cuối cùng mà sở hữu chứng quyền được thực hiện quyền.

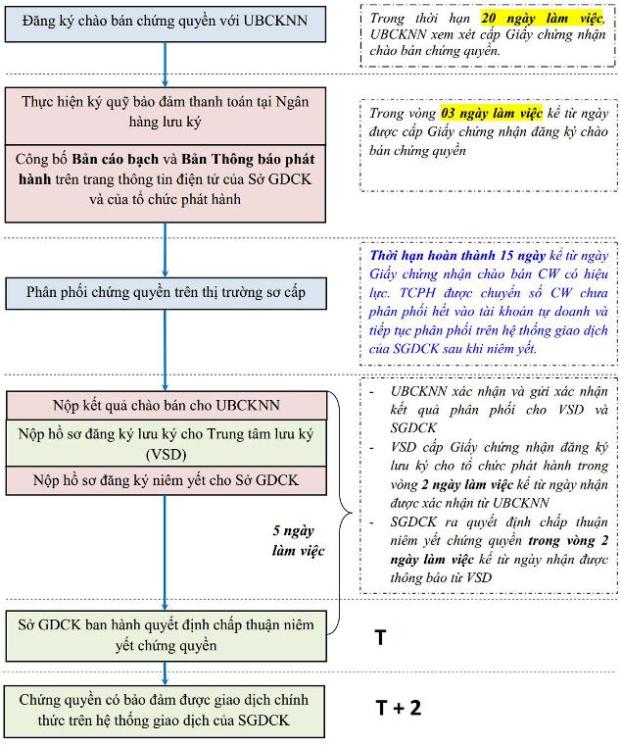

Quy trình chào bán và niêm yết chứng quyền

Nguồn: Sở GDCK TPHCM (HOSE)

|

|

Trí Nhiên

FILI

|