|

Chứng quyền có đảm bảo: CTCK làm gì với rủi ro bị lỗ vị thế?

Sản phẩm mới chứng quyền có đảm bảo là cuộc chơi giữa nhà đầu tư với nhà phát hành là công ty chứng khoán (CTCK) bởi bên này lãi thì bên kia sẽ chịu lỗ. Trong vai trò chủ động phát hành, liệu có khi nào CTCK “vẽ” sản phẩm theo hướng có lợi cho mình không?

* Cổ phiếu nào đủ điều kiện là chứng khoán cơ sở của chứng quyền có đảm bảo?

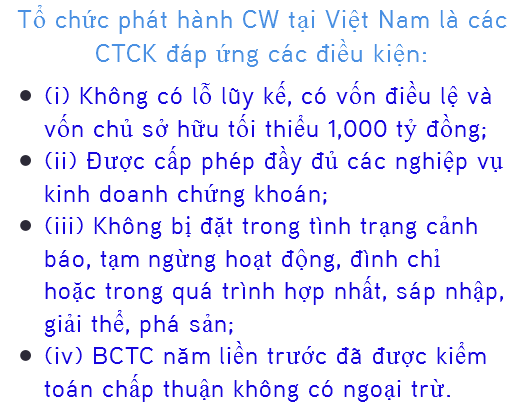

Tại các thị trường chứng khoán (TTCK) trên thế giới, tổ chức phát hành chứng quyền có đảm bảo (Covered Warrant – CW) có thể là các ngân hàng đầu tư hoặc CTCK đáp ứng tiêu chuẩn. Còn tại Việt Nam, tiêu chuẩn được áp dụng là các CTCK đủ điều kiện về năng lực tài chính, hệ thống và nhân sự.

Tuy nhiên, không ít nhà đầu tư thắc mắc, trong vai trò là nhà phát hành CW, liệu CTCK có định giá và đưa ra những sản phẩm theo chiều hướng có lợi cho mình hay không? Bởi nếu nhà đầu tư có lãi thì phần lỗ sẽ thuộc về CTCK và CTCK có an phận khoanh tay đứng nhìn khoản lỗ đó hay không?

Tại buổi giới thiệu sản phẩm đầu tư mới CW đến nhà đầu tư gần đây, đại diện của CTCK MBS cho biết, CW được định giá theo mô hình áp dụng chung cho tất cả các CTCK. Tùy CTCK sẽ chỉ có ít khác biệt về yếu tố định giá (độ biến động giá) dẫn đến chênh lệch nhưng không nhiều. Do đó sẽ không có chuyện CTCK cố tình phát hành chứng quyền theo hướng có lợi cho mình. Tuy nhiên, CTCK cũng sẽ không đánh bạc với nhà đầu tư mà phải phòng ngừa rủi ro trong trường hợp lỗ cho vị thế bán bằng cách mua tài sản cơ sở trên thị trường cổ phiếu.

Hoạt động phòng ngừa rủi ro gắn liền với tên gọi của sản phẩm “Covered Warrant”. Trong đó, thuật ngữ “Covered” phản ánh thực tế khi CTCK phát hành CW sẽ phải thực hiện phòng ngừa rủi ro (Cover hoặc Hedge) bằng cách mua/bán chứng khoán cơ sở hoặc giao dịch các chứng khoán có cùng chứng khoán cơ sở tương đương khác (phái sinh, ETF…) và đây cũng là hoạt động bắt buộc đối với tổ chức phát hành CW tại Việt Nam.

Theo Thông tư 107/2016, giao dịch phòng ngừa rủi ro của CTCK thực hiện trên một tài khoản giao dịch độc lập chỉ dành riêng cho hoạt động phòng ngừa rủi ro hoặc trên tài khoản tự doanh của tổ chức phát hành. Hoạt động phòng ngừa rủi ro của tổ chức phát hành bao gồm các giao dịch mua, bán, vay và các giao dịch khác phù hợp với quy định pháp luật. Tổ chức phát hành phải đảm bảo có đủ số lượng chứng khoán cơ sở để phòng ngừa rủi ro cho chứng quyền đang lưu hành theo phương án phòng ngừa rủi ro đã nộp cho UBCKNN tại thời điểm đăng ký chào bán chứng quyền.

Bên cạnh việc phòng ngừa rùi ro, hoạt động chính còn lại của CTCK về sản phẩm CW là tạo lập thị trường trên sàn thứ cấp (niêm yết). Theo thông tin từ HOSE, thông lệ tại các thị trường CW trên thế giới, tổ chức phát hành được phép kiêm nhiệm vai trò của tổ chức tạo lập thị trường và Việt Nam cũng không là ngoại lệ. Trong Thông tư 107/2016 cũng đã quy định, tổ chức phát hành chứng quyền có trách nhiệm bắt buộc phải thực hiện hoạt động tạo lập thị trường để tạo thanh khoản cho chứng quyền mà tổ chức đó phát hành.

Giao dịch tạo lập thị trường thực hiện trên tài khoản tự doanh của tổ chức phát hành và chứng quyền trong tài khoản tự doanh dùng cho hoạt động tạo lập thị trường không được sử dụng để cầm cố, thế chấp, ký quỹ, cho vay hoặc làm tài sản đảm bảo.

Về hoạt động tạo lập thị trường, tại buổi gặp gỡ nhà đầu tư, phía MBS cho biết các CTCK sẽ phải tạo khác biệt để thu hút nhà đầu tư. Bởi cùng một chứng quyền được phát hành bởi các CTCK khác nhau sẽ không có quá nhiều khác biệt (định giá áp dụng theo mô hình chung, chỉ có chút khác biệt về yếu tố đầu vào) nên CTCK nào tạo được thanh khoản tốt hơn sẽ thu hút nhiều nhà đầu tư quan tâm hơn.

|

Theo quy định tại Thông tư 107/2016/TT-BTC, tổ chức phát hành CW phải có trách nhiệm thực hiện các hoạt động bao gồm hoạt động tạo lập thị trường và phòng ngừa rủi ro.

Để đảm bảo khả năng thanh toán của CTCK đối với người sở hữu chứng quyền cũng như cung cấp thanh khoản cho thị trường, CTCK phải ký quỹ đảm bảo thanh toán trước khi thực hiện phát hành chứng quyền và phải thực hiện hoạt động phòng ngừa rủi ro và tạo lập thị trường theo quy định.

|

Minh Hằng

FiLi

|