|

Chứng quyền: Nhìn về thị trường sớm và lớn nhất thế giới - Hồng Kông

Sản phẩm chứng quyền có đảm bảo – Covered Warrant (CW) lần đầu tiên ra đời từ năm 1989 tại Hồng Kông và đã tăng trưởng rất nhanh, lan rộng ra nhiều nước trên thế giới, được đánh giá là thị trường năng động dành cho nhà đầu tư cá nhân.

Chứng quyền có đảm bảo lần đầu tiên xuất hiện vào năm 1989 tại Hồng Kông, thập niên 90 tại Đức và sau đó từ năm 2000 được phát triển mạnh ở cả thị trường châu Á và châu Âu.

Tính đến năm 2015, theo số liệu thống kê của Liên đoàn các SGDCK Thế giới (WFE), giá trị giao dịch các chứng quyền có đảm bảo đạt hơn 1,060 tỷ USD, tăng 60% so với năm 2015. Trong đó, nổi bật nhất là thị trường Hồng Kông và Đài Loan. Ngoài ra, một số thị trường khác cũng tăng trưởng rất nhanh là Australia, Thái Lan, Singapore và Malaysia.

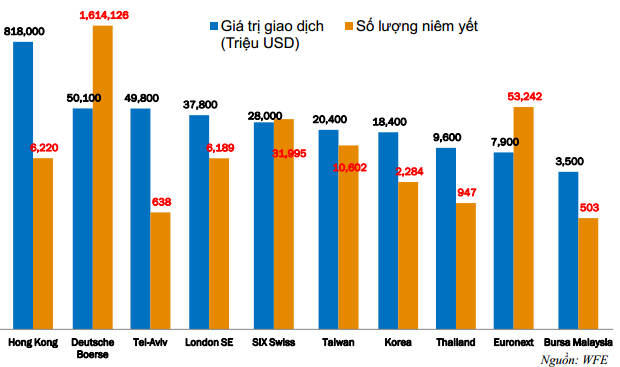

Top 10 thị trường CW theo giá trị giao dịch năm 2015

|

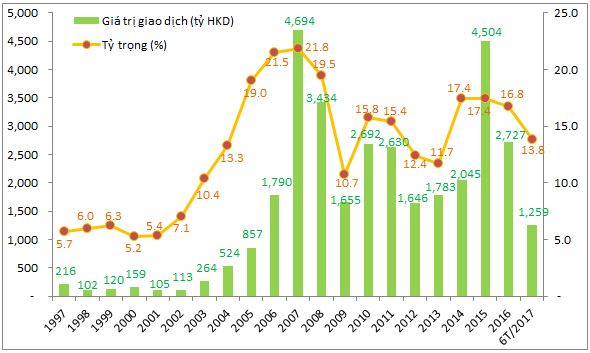

Riêng tại Hồng Kông – thị trường CW sớm và lớn nhất thế giới, trong khoảng 20 năm trở lại đây, thị trường CW tại Hồng Kông đã tăng trưởng rất nhanh. Đỉnh cao là năm 2007 với giá trị giao dịch gần 4,700 tỷ HKD, tương đương 22% tổng toàn thị trường. Vài năm gần đây, tỷ trọng giao dịch CW tại Hồng Kông giảm xuống còn khoảng 17% toàn thị trường. Trong nửa đầu năm 2017, giá trị giao dịch CW đạt gần 1,260 tỷ HKD, chiếm tỷ trọng 14%.

Giá trị giao dịch CW tại Hồng Kông qua các năm

|

Khảo sát năm 2006: 47.2% nhà đầu tư Covered Warrant lỗ ròng

Theo báo cáo của Ủy ban Chứng khoán và Hợp đồng tương lai Hồng Kông (SFC – Securities and Futures Commission) phát hành năm 2005, giao dịch CW tại Hồng Kông chủ yếu là từ các nhà phát hành (các nhà phát hành chiếm khoảng 73% giá trị tổng giao dịch cả mua và bán trong 10 tháng đầu năm 2005), bên cạnh đó những nhà đầu tư chuyên nghiệp cũng đóng góp đáng kể vào thanh khoản. Ngoài ra còn có sự tham gia của các nhà đầu tư cá nhân, tổ chức…

Năm 2006, một kết quả khảo sát được công bố cho thấy, 30.8% nhà đầu tư có lãi ròng khi giao dịch CW trong vòng 12 tháng; 47.2% lỗ và 10% hòa vốn (10% còn lại không biết kết quả).

Trong nhóm nhà đầu tư có lãi, khoản lãi chủ yếu từ 1,000-300,000 HKD (bình quân 20,000 HKD), tương ứng 2-300% tiền vốn bỏ ra cho giao dịch CW (bình quân 25%).

Với nhóm lỗ, khoản lỗ từ 1,000-400,000 HKD (bình quân 20,000 HKD), tương ứng 0.5-100% vốn (bình quân 40%). Tuy nhiên, 47.5% số nhà đầu tư lỗ cho biết sẽ vẫn tiếp tục giao dịch với lý do hiểu được rủi ro của việc đầu tư và sẵn sàng chấp nhận, có được bài học về CW và kỳ vọng sẽ làm tốt hơn trong tương lai, hy vọng khôi phục được khoản lỗ và một số khác cho biết là mình bị “nghiện” giao dịch CW.

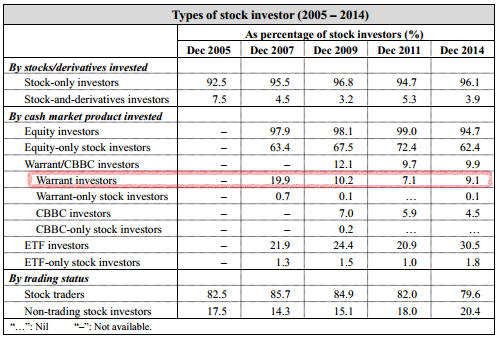

Về nhà đầu tư cá nhân, theo kết quả khảo sát công bố của Sở giao dịch Chứng khoán và Bù trừ Hồng Kông (KHEX - Hong Kong Exchanges and Clearing Limited) tính đến cuối năm 2014, có khoảng 36.4% số người trưởng thành, tương đương 2.26 triệu cá nhân đầu tư vào chứng khoán. Trong số những nhà đầu tư chứng khoán này, khoảng 9.1% là đầu tư vào chứng quyền (tương đương tỷ lệ 3.6% người trưởng thành), tăng so với tỷ lệ 7.1% cuối năm 2011.

Tỷ lệ nhà đầu tư tham gia vào chứng quyền tại Hồng Kông từ 2005-2014

|

Phần lớn CW có tài sản cơ sở là cổ phiếu bluechip và chỉ số Hang Seng Index

Theo một báo cáo của Hội đồng Phát triển Dịch vụ Tài chính Hồng Kông (FSDC), hiện CW ở Hồng Kông có tài sản cơ sở là cổ phiếu, chỉ số chứng khoán (Hang Seng Index, Hang Seng China Enterprises Index), cổ phiếu nước ngoài (Google Inc, Google Inc, Alibaba Group Holding Limited), chỉ số chứng khoán nước ngoài (Dow Jones Industrial Average Index, KOSPI 200 Index, MSCI Taiwan Index, Nasdaq 100 Index, Nikkei 225 Stock Average Index), tiền tệ, hàng hóa (Oil Futures Contract, Vàng, Bạc, Platinum) (mặc dù quy định cho phép đa dạng hơn).

Trong đó phần lớn CW ở Hồng Kông dựa trên tài sản cơ sở là cổ phiếu bluechip và chỉ số Hang Seng Index.

CW được giao dịch trên hệ thống khớp lệnh tự động với chu kỳ thanh toán T+2. Phí giao dịch của CW bao gồm hoa hồng môi giới, thuế giao dịch và phí giao dịch. Với CW có tài sản cơ sở là cổ phiếu, giá thanh toán là giá đóng cửa bình quân 5 ngày trước ngày hết hạn (không tính ngày hết hạn).

Cũng theo báo cáo của FSDC, hầu hết các CW tại Hông Kông đều được thanh toán bằng tiền mặt mặc dù theo quy định cho phép hai hình thức là tiền và chuyển giao vật chất (ở thị trường Đức và Thụy Sỹ cho phép tiền và chuyển giao vật chất, tuy nhiên ở Euronext như Pháp hay Hà Lan chỉ cho phép thanh toán bằng tiền).

Hiện Hồng Kông có 13 tổ chức phát hành chứng quyền, trong đó có cả các công ty chứng khoán, ngân hàng và các tổ chức tài chính khác đáp ứng đủ điều kiện của HKEx như Macquarie Bank Limited, The Hongkong and Shanghai Banking Corporation Limited, UBS AG…

Uyên Minh

FiLi

|