|

Phòng ngừa rủi ro thị trường bằng hợp đồng tương lai chỉ số như thế nào?

Một nhà quản lý danh mục cổ phiếu muốn bảo vệ giá trị của danh mục trước rủi ro xuất hiện những diễn biến bất lợi chung của thị trường chứng khoán. Vậy họ cần phải làm sao?

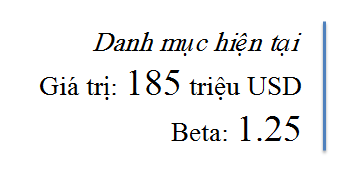

Giả sử bạn là người chịu trách nhiệm quản lý một danh mục cổ phiếu đã được đa dạng hóa với giá trị hiện tại là 185 triệu USD.

Phân tích các điều kiện của thị trường khiến bạn tin rằng thị trường chứng khoán nhạy cảm bất thường với một đợt giảm giá trong vài tháng tới, điều này khiến bạn lo lắng và tin rằng cần phải thực hiện động thái phòng ngừa.

Bạn quyết định sử dụng các hợp đồng tương lai chỉ số để bảo vệ danh mục cổ phiếu trước đà sụt giảm giá trị.

Và, để phòng ngừa, bạn có biết cần mua bao nhiêu hợp đồng tương lai chỉ số để hình thành một giao dịch phòng ngừa hiệu quả?

Chúng ta sẽ cần dùng tới 3 yếu tố đầu vào để ước tính số lượng hợp đồng tương lai chỉ số cần thiết để phòng ngừa hiệu quả cho một danh mục cổ phiếu:

- Giá trị hiện tại của danh mục cổ phiếu của bạn

- Hệ số Beta của danh mục cổ phiếu của bạn

- Giá của hợp đồng tương lai chỉ số sử dụng để phòng ngừa

Phương pháp phòng ngừa này được xây dựng dựa trên hệ số Beta – một hệ số được sử dụng để đo lường rủi ro thị trường của một danh mục.

Về cơ bản, Beta sẽ đo lường độ nhạy cảm của danh mục so với thị trường chứng khoán tổng thể. Đặc biệt, khi Beta = 0 thì danh mục của bạn sẽ không còn bị tác động bởi sự biến động của thị trường (tức không có rủi ro thị trường).

Đây cũng là ý tưởng của phương pháp chuyển Beta hiện tại của danh mục về mức 0 bằng cách kết hợp với các hợp đồng tương lai chỉ số.

Cụ thể, giả sử danh mục trị giá 185 triệu USD của bạn có hệ số Beta bằng 1.25 (Beta 1.25 có nghĩa là biên độ dao động của danh mục bạn đang nắm giữ nhiều hơn thị trường 25%).

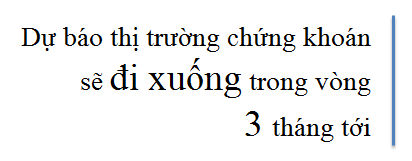

Bạn tin rằng thị trường sẽ đi xuống trong vòng 3 tháng tới. Với mức Beta hiện tại là 1.25, khi thị trường bắt đầu giảm giá thì danh mục của bạn nhiều khả năng sẽ lao dốc mạnh hơn cả thị trường.

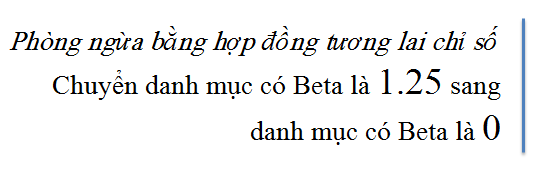

Để tránh trường hợp trên xảy ra, bạn quyết định sử dụng hợp đồng tương lai chỉ số S&P 500 để cố gắng chuyển danh mục có Beta là 1.25 sang một danh mục có Beta là 0 – tức lúc đó danh mục của bạn không còn chịu ảnh hưởng từ sự biến động của thị trường.

Bạn thấy rằng, giá hợp đồng tương lai S&P 500 có kỳ hạn 3 tháng hiện ở mức 1,480 USD (hệ số nhân là 250). Vì quy mô của hợp đồng tương lai S&P 500 bằng 250 nhân với mức chỉ số, do đó giá hiện tại của một hợp đồng tương lai S&P 500 là 250*1,480 = 370,000 USD.

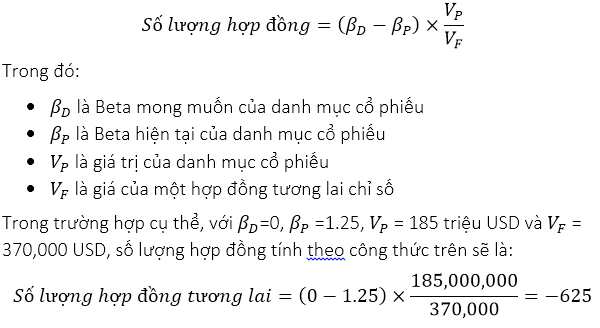

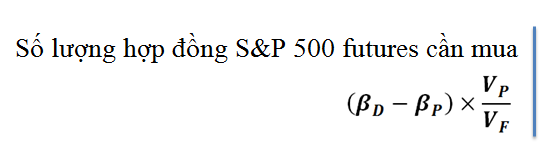

Với các thông tin trên, bạn đã có đủ các số liệu đầu vào cần thiết để tính toán số lượng hợp đồng tương lai chỉ số S&P 500. Số lượng hợp đồng tương lai để chuyển Beta của danh mục từ 1.25 sang 0 được xác định theo công thức sau:

Theo đó, bạn cần phải thiết lập vị thế bán 625 hợp đồng tương lai chỉ số S&P 500. Giao dịch phòng ngừa ngắn hạn này sẽ bảo vệ danh mục của bạn khỏi rủi ro thị trường chứng khoán đồng loạt sụt giảm trong suốt 3 tháng còn lại của hợp đồng tương lai vì lúc này danh mục mới có hệ số Beta là 0.

Bạn có thể thấy rằng, công thức (14.7) có thể được sử dụng để thay đổi Beta của danh mục xuống bất kỳ mức nào bạn muốn. Tuy nhiên, nếu Beta không phải là mức 0 thì không được xem là một giao dịch phòng ngừa, bởi vì danh mục của bạn vẫn sẽ chịu rủi ro hệ thống./.

(*) Trích dẫn từ tác phẩm “Fundamentals of Invesment” của tác giả Brad D.Jordan và Thomas Miller

|