|

Công ty tài chính - “Gà đẻ trứng kim cương” cho ngân hàng nào?

Các ngân hàng có công ty tài chính trực thuộc là nhóm có lợi nhuận năm 2017 nằm top đầu trong hệ thống các nhà băng thương mại cổ phần tư nhân. Và dường như các công ty tài chính không phải là “gà đẻ trứng vàng” mà là “gà đẻ trứng kim cương” khi góp phần mang lại lợi nhuận khủng cho ngân hàng.

Làn sóng lập công ty tài chính (CTTC) của các ngân hàng những năm gần đây đã góp phần thúc đẩy thị trường cho vay tiêu dùng ngày càng sôi động. Và “mảnh đất màu mỡ” này, theo lời chia sẻ từ một lãnh đạo ngân hàng, hiện đang còn nhiều vùng chưa khai thác.

Theo thống kê từ Ngân hàng Nhà nước, hiện có 16 công ty tài chính hoạt động tại Việt Nam, trong đó 6 đơn vị là thành viên của nhiều ngân hàng trong nước như CTTC Cộng đồng thuộc MaritimeBank, FE Credit thuộc VPBank, HD Saison thuộc HDBank, SHBVF thuộc SHB và Mcredit thuộc MB; riêng CTTC Kỹ Thương thuộc Techcombank vừa được bán cho Lotte Card.

Khác với ngân hàng, CTTC đánh vào phân khúc khách hàng có thu nhập trung bình và thấp, hướng đến tài trợ cho nhu cầu tiêu dùng cá nhân và hộ gia đình (cho vay tiền mặt, mua hàng trả góp, thẻ tín dụng…).

FE Credit góp hơn một nửa lợi nhuận cho VPBank

Năm 2010, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, HOSE: VPB) thành lập Khối Tín dụng Tiêu dùng dưới thương hiệu FE Credit. Bốn năm sau, VPBank mua lại CTTC Than Khoáng sản Việt Nam, đổi tên thành Công ty Tài chính VPBank (VPBFC hay FE), và chuyển dần hoạt động của Khối Tín dụng Tiêu dùng sang đơn vị này.

Tháng 02/2015 là năm đầu tiên hoạt động tài chính tiêu dùng của VPBank vận hành hoàn toàn theo mô hình công ty con của VPBank và vẫn giữ thương hiệu FE Credit. Ba năm đầu hoạt động, tổng tài sản và thu nhập từ lãi của FE Credit liên tục tăng cao và góp phần không nhỏ vào lợi nhuận chung của ngân hàng này.

Cụ thể, VPBank tăng trưởng lợi nhuận hợp nhất trước và sau thuế gần 65% trong năm 2017, tương đương gần 8,130 tỷ và 6,440 tỷ đồng. Riêng FE Credit đã đóng góp đến hơn phân nửa vào tổng lợi nhuận chung. Trong 277,750 tỷ đồng tổng tài sản, FE Credit cũng chiếm hơn 20% (và 23% dư nợ cho vay khách hàng).

Theo thông tin từ Bản cáo bạch niêm yết 2017 của VPBank, trong những năm qua, FE Credit chú trọng đẩy mạnh sản phẩm cho vay tiền mặt bên cạnh sản phẩm cho vay mua hàng điện máy và xe gắn máy. Với chiến lược chiếm lĩnh thị trường khác biệt và tiềm năng rất lớn của thị trường tín dụng tiêu dùng chưa khai phá, FE Credit đã có sự bứt phá ngoạn mục về tốc độ tăng trưởng tín dụng cũng như thị phần trong thời gian qua. Hoạt động tín dụng theo phân khúc khách hàng cho vay tín chấp là chủ yếu.

Ngân hàng cho biết kết quả kinh doanh của năm 2017 đã giúp VPBank hoàn thành mục tiêu trở thành một trong những ngân hàng thương mại cổ phần lớn nhất Việt Nam trong kế hoạch 5 năm 2012-2017 nhờ “sự chuyển hướng tập trung vào các dịch vụ và sản phẩm ngân hàng bán lẻ cách đây 5 năm đã mang lại những thành quả to lớn”.

HD Saison bứt phá sau khi bán cổ phần

HD Saison tiền thân là Công ty Tài chính Việt - Société Générale (SGVF) do Ngân hàng Phát triển TPHCM (HDBank, HOSE: HDB) mua lại từ đối tác nước ngoài cuối năm 2013. Đến năm 2015, HDBank bán 49% cổ phần tại đây cho Tập đoàn Tài chính Credit Saison (Nhật Bản), 1% cho một đơn vị khác. Qua các thay đổi cơ cấu cổ đông, CTTC này đổi tên từ SGVF thành HD Finance và hiện nay là HD Saison.

Bản cáo bạch niêm yết 2017 của HDBank cho thấy, CTTC đạt điểm hòa vốn sau 3 năm hoạt động (đến năm 2010). Tính đến hết quý 3/2017, HD Saison đạt tổng dư nợ cho vay gần 8,980 tỷ đồng. Công ty này đã đóng góp hơn 45% vào thu nhập lãi thuần của HDBank trong gần 2 năm qua.

Trong năm 2017, HDBank đạt thu nhập lãi thuần hơn 6,370 tỷ đồng, tăng 34% so với năm trước. Lợi nhuận trước và sau thuế của Ngân hàng hơn 2,415 tỷ và 1,950 tỷ đồng, cao gấp đôi năm trước.

|

HDBank có kế hoạch không đẩy HD Saison lên quá cao mà hoạt động của ngân hàng vẫn là cốt lõi nhằm hướng tới sự an toàn. Dự kiến trong vòng 3 năm tới, đóng góp của công ty này vào lợi nhuận sẽ là 30-35%. Với lợi nhuận dự kiến của HDBank hơn 3,900 tỷ trong năm 2018 như vậy thì HD Saison rõ ràng được dự liệu sẽ mang về lợi nhuận ngàn tỷ trong năm.

HDBank cho biết hiện HD Saison phục vụ được 3.4 triệu khách hàng với hơn 10,000 điểm bán hàng và giới thiệu dịch vụ - là công ty có số lượng khách hàng và mạng lưới lớn nhất hiện nay. Mới đây vào cuối tháng 1/2018, HD Saison vừa được chấp thuận tăng vốn lên 1,100 tỷ đồng.

MB Shinsei đã bắt đầu có lãi

Tương tự HDBank, Ngân hàng Quân Đội (MB, HOSE: MBB) sau khi nhận sáp nhập CTTC Cổ phần Sông Đà (SDFC) với vốn điều lệ 500 tỷ đồng đã chọn con đường hợp tác với Nhật Bản để phát triển lĩnh vực mới này.

Cụ thể, sau khi SDFC về với MB với thương hiệu mới là MFinance, Mcredit, công ty tiếp tục đổi tên thành CTTC MB Shinsei. Việc đổi tên cũng đánh dấu thay đổi lớn trong cơ cấu cổ đông của công ty tài chính này khi MB giảm sở hữu xuống còn 50% vốn và chuyển nhượng 49% cho Shinsei Bank Limited (Nhật Bản) (một đơn vị khác nắm 1% vốn còn lại).

Theo thông tin trên website MB, sau 10 tháng hoạt động, công ty tài chính bắt đầu kinh doanh có lãi, Mcredit đạt dư nợ trên 1,000 tỷ đồng tính đến tháng 10/2017, tỷ lệ nợ xấu kiểm soát ở mức 1.1%. Mạng lưới trên 30 tỉnh thành phố với hơn 800 điểm giới thiệu sản phẩm.

MB Shinsei đặt mục tiêu quy mô 5 triệu khách hàng tại Việt Nam vào năm 2021, phân khúc khách hàng mục tiêu có thu nhập trung bình từ 3-10 triệu đồng/tháng với các sản phẩm cho vay trả góp, vay tiền mặt và thẻ tín dụng.

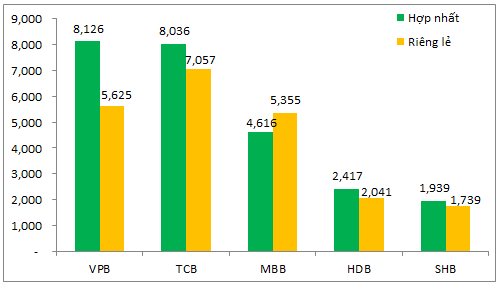

Theo kết quả kinh doanh năm 2017, lợi nhuận trước thuế hợp nhất của MBB đạt gần 4,620 tỷ trong khi báo cáo riêng lẻ của Ngân hàng là 5,355 tỷ đồng. Sự cách biệt này là do lợi nhuận riêng lẻ của MBB ghi nhận 615 tỷ đồng lợi nhuận phát sinh từ việc bán một phần vốn góp tại MB Shinsei (50% vốn). Trong khi đó trên báo cáo tài chính hợp nhất, phần lợi nhuận này không được ghi nhận vào kết quả kinh doanh trong kỳ mà được hạch toán trực tiếp vào vốn chủ sở hữu.

Xét về riêng nhóm ngân hàng có công ty tài chính thì dường như MBB đang bị các đàn em như VPBank, Techcombank vượt mặt, mặc dù vẫn nằm trong nhóm dẫn đầu về lợi nhuận trong các ngân hàng TMCP không có vốn chi phối của Nhà nước.

Lợi nhuận hợp nhất và riêng lẻ các ngân hàng có công ty tài chính năm 2017 (ĐVT: Tỷ đồng)

(Riêng MBB có lợi nhuận riêng lẻ cao hơn hợp nhất nhờ ghi nhận lãi từ thoái bớt vốn MB Shinsei trong khi báo cáo hợp nhất hạch toán vào vốn chủ sở hữu)

|

Miếng bánh béo bở đang dần bị sẻ chia

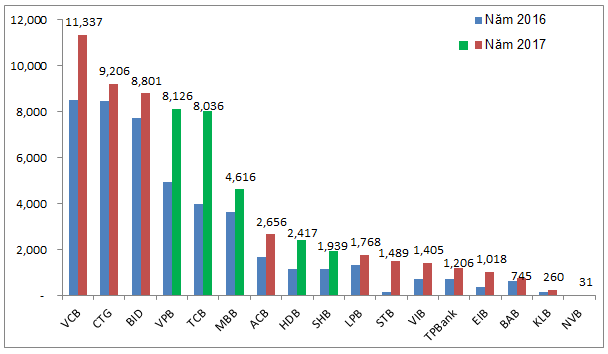

Xét riêng ở nhóm ngân hàng TMCP tư nhân về lợi nhuận trong năm 2017, nằm trong top đầu đều là những nhà băng có công ty tài chính trực thuộc (trừ ACB).

Lợi nhuận trước thuế 2016 và 2017 của một số ngân hàng

(ĐVT: Tỷ đồng)

|

Ngoại trừ VPBank, HDBank hay MBB, các ngân hàng còn lại là Ngân hàng Kỹ Thương Việt Nam (Techcombank, TCB) hay Ngân hàng Sài Gòn - Hà Nội (HNX: SHB) không có nhiều thông tin được công bố về kết quả đóng góp từ phía CTTC trực thuộc. Nhưng nhìn chung lợi nhuận của những nhà băng có công ty tài chính trực thuộc này vẫn nằm trong top đầu hệ thống các ngân hàng TMCP tư nhân.

Trong đó, Techcombank đạt lợi nhuận trước thuế bứt phá khỏi ngưỡng 8,000 tỷ đồng, gấp đôi kết quả của năm 2016 và vượt 60% kế hoạch. Đây là năm thứ ba liên tiếp ngân hàng này có lãi tăng gấp đôi so với năm trước. Riêng ngân hàng mẹ đã báo lãi trước thuế với 7,056 tỷ đồng, tăng 105%. Cuối năm 2017, tổng tài sản của Techcombank đạt khoảng 269,400 tỷ đồng, tăng 15% so với đầu năm; dư nợ cho vay khách hàng chiếm 60% tổng tài sản, đạt 160,850 tỷ đồng và tăng 13%.

SHB cũng báo lãi tăng mạnh trong năm nay với lợi nhuận trước thuế tăng 67% lên 1,938 tỷ đồng. Riêng ngân hàng mẹ ghi nhận 1,739 tỷ đồng, tăng 62% so với năm trước. Tính đến cuối năm 2017, tổng tài sản của SHB đạt khoảng 277,990 tỷ đồng, tăng 19%; dư nợ cho vay khách hàng chiếm khoảng 70% tổng tài sản, đạt 193,420 tỷ đồng và tăng 20%.

Trước đó, tại ĐHĐCĐ thường niên 2017 của SHB, Chủ tịch Đỗ Quang Hiển cho biết, SHBVF dự kiến chính thức hoạt động và ghi nhận lợi nhuận từ quý 3/2017. SHBVF sẽ đóng góp lợi nhuận trên 100 tỷ đồng vào kết quả của SHB, từ năm 2018, hứa hẹn kết quả sẽ tăng trưởng đột biến.

Được biết, SHB chính thức nhận sáp nhập CTTC Cổ phần Vinaconex - Viettel (VVF) vào cuối năm 2016 với vốn điều lệ 1,000 tỷ đồng. Theo thông tin từ báo chí thời điểm đó, SHB từng tiết lộ việc hợp tác với một số đối tác nước ngoài, trong đó có nhận góp vốn.

Về phía Techcom Finance cũng đã có thay đổi lớn khi Techcombank quyết định chuyển nhượng toàn bộ vốn góp tại đây cho Lotte Card thuộc Tập đoàn Lotte (Hàn Quốc). Trước đó vào tháng 6/2015, Techcombank mua lại CTTC Cổ phần Hóa chất (VCFC) và chuyển thành CTTC Kỹ Thương (Techcom Finance).

Hầu hết lợi nhuận ở các ngân hàng sở hữu CTTC đều ghi nhận một phần không nhỏ từ CTTC mang lại. Hiện nay cũng đã có thêm nhiều CTTC tư nhân, sức cạnh tranh cao hơn, nhưng mục tiêu của những ngân hàng vẫn là đẩy mạnh phát triển ở những CTTC, thay đổi cơ cấu sản phẩm và mở rộng hoạt động. Chưa kể đến vẫn còn nhiều ngân hàng với ý định lập/mua lại CTTC đang manh nha nhảy vào sẻ chia miếng bánh béo bở này. Mới đây, theo thông tin báo chí đưa tại Hội nghị giao ban quản lý Nhà nước Bộ TT&TT vào đầu tháng 2/2018, VNPT đang chuẩn bị hồ sơ trình lên Ngân hàng Nhà nước và Bộ TT&TT để chính thức ký hợp đồng bán lại CTTC Bưu điện (PTF) cho SeABank. Đây là một trong những CTTC đầu tiên của Việt Nam được thành lập vào tháng 10/1998, vốn điều lệ hiện là 500 tỷ đồng và được sở hữu 100% bởi VNPT.

Trước đó, HĐQT Ngân hàng Á Châu (HNX: ACB) từng họp bàn về phương án mua lại CTTC Bưu điện vào tháng 8/2016.

|

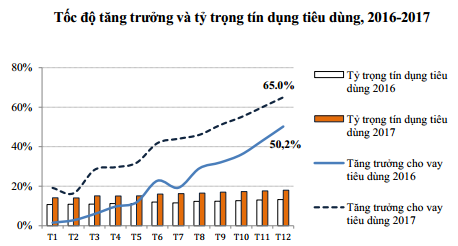

Theo thông tin từ Ủy ban Giám sát Tài chính Quốc gia, trong năm 2017, thị phần tín dụng tiêu dùng của nhóm NHTM Nhà nước tăng mạnh từ 39% toàn ngành lên 45.7%; nhóm NHTM cổ phần chiếm 42.4%, giảm nhẹ từ mức 47% cuối 2016; nhóm công ty tài chính chiếm 7.6% (2016 là 9.3%), còn lại là nhóm ngân hàng nước ngoài.

Việc chênh lệch lớn của các nhóm là do khoản cho vay của các NHTM chủ yếu có giá trị cao trong khi nhóm công ty tài chính là các khoản vay giá trị thấp, các NHTM còn có được lợi thế về nguồn vốn, hệ thống và mạng lưới giao dịch.

Trong thời gian tới, tín dụng tiêu dùng vẫn là một trong những mảng hoạt động tiềm năng và chiến lược của các TCTD và dự báo tăng trưởng cao.

Nguồn: UBGSTCQG

|

|

Cát Lam

FiLI

|