|

Thanh toán di động sẽ “hất cẳng” thẻ tín dụng?

FT Confidential Research cho rằng việc sử dụng nền tảng thanh toán di động ngày càng rộng rãi đang thách thức vai trò của thẻ tín dụng ở khu vực Đông Nam Á.

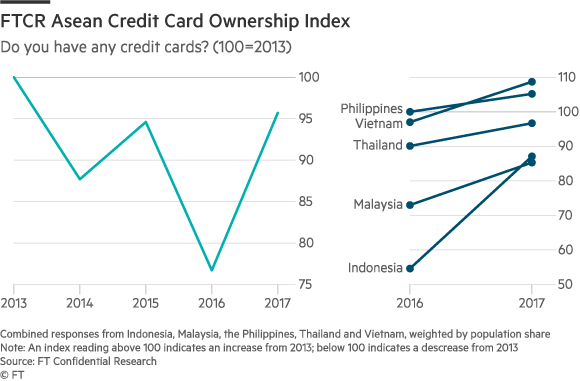

Nghiên cứu của FT Confidential Research phát hiện ra trong năm 2017, người tiêu dùng ở khu vực Hiệp hội các quốc gia Đông Nam Á (ASEAN) sở hữu thẻ tín dụng nhiều hơn so với năm trước. Chỉ số Sở hữu Thẻ Tín dụng ở ASEAN của FT Confidential Research gia tăng trong bối cảnh tăng trưởng kinh tế được đẩy nhanh.

Bất chấp đà tăng trên, tỷ lệ sở hữu thẻ tín dụng vẫn chưa thể phục hồi về mức trong năm 2013 – thời điểm FT Confidential Research thực hiện cuộc thăm dò đầu tiên. FT Confidential Research cho rằng việc sử dụng nền tảng thanh toán di động ngày càng rộng rãi đang thách thức vai trò của thẻ tín dụng ở khu vực Đông Nam Á.

Thẻ tín dụng bị thanh toán kỹ thuật số “hất cẳng” tại nhiều nước

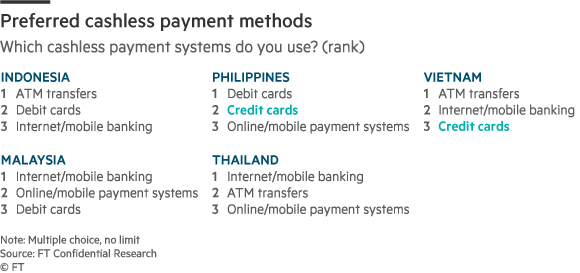

Cuộc thăm dò năm 2017 của FT Confidential Research cho thấy thẻ tín dụng là 1 trong 3 phương thức thanh toán phi tiền mặt phổ biến nhất ở Philippines và Việt Nam – nơi thanh toán di động hoặc thanh toán kỹ thuật số bị tụt lại phía sau. Tuy nhiên, ở Indonesia, Malaysia và Thái Lan – nơi các ứng dụng thanh toán di động của ngân hàng cũng như nhiều nền tảng thanh toán kỹ thuật số như GrabPay và Go-Pay – đang được sử dụng ngày càng nhiều, trong khi thẻ tín dụng không thể lọt vào trong danh sách 3 phương thức thanh toán phi tiền mặt phổ biến nhất (xem biểu đồ dưới).

Kết quả này khác với kết quả thăm dò trong năm 2016 – khi đó FT Confidential Research (FTCR) tiến hành thăm dò hơi khác đi bằng cách hỏi người tiêu dùng ở các nước ASEAN ưa chuộng phương thức thanh toán nào để thực hiện mua sắm trực tuyến. Ở thời điểm năm 2016, thẻ tín dụng là một trong những phương thức thanh toán phổ biến nhất trong tất cả quốc gia thuộc ASEAN-5 ngoại trừ Indonesia.

Dạo gần đây, FTCR đã tới một khu chợ ở vùng ngoại ô của Kuala Lumpur và để ý tới việc phương thức thanh toán di động phổ biến đến nhường nào. Trong một giao dịch thông thường, người mua sẽ chuyển tiền điện tử từ tài khoản ngân hàng của mình tới tài khoản người bán bằng cách sử dụng ứng dụng của điện thoại thông minh – thường là của CIMB hoặc Maybank, 2 ngân hàng có tài sản lớn nhất ở Malaysia.

Những quán bán hàng rong ở khu chợ này không chấp nhận thẻ tín dụng. Khi được hỏi tại sao họ lại ưa chuộng thanh toán di động, họ cho biết là bởi vì họ không cần phải trả phí thẻ. Các ứng dụng tương tự cũng khiến việc chuyển khoản qua ATM trở nên bị lỗi thời ở Malaysia, trong khi những phương thức này vẫn còn phổ biến ở Indonesia và Việt Nam.

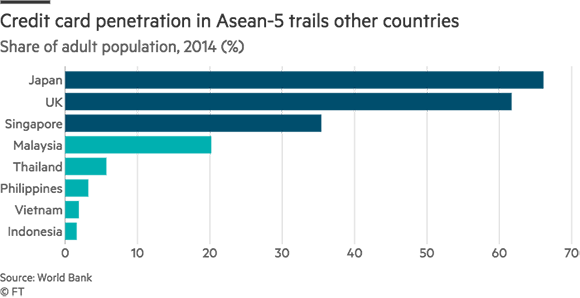

Việc sở hữu thẻ tín dụng có bao gồm cả các đợt kiểm tra tín dụng và các quy định nghiêm ngặt, vì thế chỉ một phần nhỏ người tiêu dùng thuộc các quốc gia ASEAN sử dụng chúng. Tỷ lệ thâm nhập của thẻ tín dụng ở Indonesia, Philippines và Việt Nam đều dưới 5% tính tới năm 2014, dựa theo dữ liệu từ Ngân hàng Thế giới (WB), Ở Malaysia, tỷ lệ này là 20%, còn thấp hơn nhiều so với mức 62% của Anh và 66% của Nhật Bản.

Trong khi đó, thanh toán di động không yêu cầu kiểm tra tín dụng hay quy định nghiêm ngặt, qua đó tạo điều kiện thuận lợi cho người tiêu dùng chấp nhận các phương thức thanh toán phi tiền mặt. Việc sử dụng điện thoại thông minh ngày càng nhiều ở khu vực khối ASEAN đã thúc đẩy việc sử dụng thanh toán di động. Ở Indonesia – nền kinh tế lớn nhất của ASEAN, dường như mọi người đã bỏ qua thẻ tín dụng và nhắm thẳng đến phương thức thanh toán di động.

Bất chấp cuộc cạnh tranh khốc liệt, các ứng dụng thanh toán di động và thẻ tín dụng có thể bổ khuyết cho nhau. Các hệ thống thanh toán như của Grab có tích hợp thẻ tín dụng vì thế tính năng cũng được mở rộng.

Đoàn kết và chinh phục

Trước khi các phương thức thanh toán di động có thể vượt xa thẻ tín dụng hơn nữa, chúng phải vượt qua yếu điểm về bản chất manh mún. Có nhiều công ty chuyên thanh toán di động ở mỗi quốc gia, và ngoại trừ các ứng dụng do ngân hàng phát hành thì không có nền tảng thanh toán nào có thể tạo điều kiện giao dịch thuận lợi vượt qua mạng lưới của chính nó.

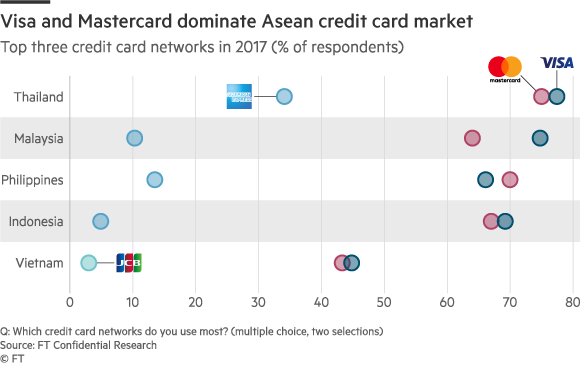

Thẻ tín dụng có thể ít bị tác động của vấn đề này, vì thị trường ASEAN bị chi phối bởi sự độc quyền của Visa và MasterCard (xem biểu đồ). American Express đứng vị trí thứ 3 ở tất cả quốc gia ngoại trừ Việt Nam. Công ty thẻ tín dụng đứng vị trí thứ 3 ở Việt Nam là JCB – một công ty Nhật Bản. Nhiều quán bán hàng rong chấp nhận nhiều mạng lưới thẻ tín dụng, trong khi họ chỉ có thể chấp nhận lựa chọn một trong nhiều nền tảng thanh toán di động.

Sự phân mảnh kỹ thuật số trong khu vực ASEAN sẽ tiếp tục tại thời điểm này, nhưng Indonesia đang tiến hành thử nghiệm một giải pháp, và Malaysia cũng vậy. Trong năm nay, Ngân hàng Trung ương Malaysia đang lên kế hoạch thực hiện một hệ thống gọi là nền tảng thanh toán bán lẻ theo thời gian thực (the real-time retail payment platform), theo đó tất cả ngân hàng và các tổ chức phi ngân hàng có vận hành bất kỳ nền tảng thanh toán kỹ thuật số nào cũng đều sẽ có nghĩa vụ phải tham gia. Hệ thống sẽ cho phép tương tác trên tất cả các mạng lưới thanh toán, có khả năng chấm dứt tình trạng manh mún của kỹ thuật số trong nước. Indonesia đang thực hiện một hệ thống tương tự được gọi là Cổng Thanh toán Quốc gia (National Payment Gateway), cũng dự kiến ra mắt trong năm nay.

Vũ Hạo (Theo Nikkei Asia Review)

FiLi

|