|

Bỗng dưng bị cơ quan thuế đòi nợ

Mới đây hàng loạt doanh nghiệp tại TP.HCM bỗng dưng lại bị cơ quan thuế đòi nợ. Các doanh nghiệp vô cùng ấm ức.

* Cơ quan thuế phải trả lại tiền thu sai

Nhiều doanh nghiệp cho rằng việc chậm trễ ra quyết định phạt chậm nộp là lỗi của cơ quan thuế, do vậy việc truy thu đối với doanh nghiệp là không hợp lý. Trong ảnh: các chuyên viên Cục Thuế TP.HCM hỗ trợ doanh nghiệp và cá nhân kê khai thuế - Ảnh: Tự Trung

|

Đã được cơ quan thuế kiểm tra quyết toán thuế thu nhập doanh nghiệp (TNDN) và thuế giá trị gia tăng (GTGT), sau đó đã nộp trước hạn, thế nhưng mới đây hàng loạt doanh nghiệp tại TP.HCM bỗng dưng lại bị cơ quan thuế đòi nợ.

Điều đáng nói là nhiều trường hợp số tiền “bị” đòi nợ chỉ vài chục ngàn đồng, nhưng do lo ngại, doanh nghiệp (DN) đã phải chạy vạy khắp nơi khiếu nại.

|

Tôi cho rằng đây là điều không nên tiếp diễn. Các quy định ban hành ra phải sát với thực tế để có thể áp dụng, tránh việc lâu lâu lại nghĩ ra một kiểu để làm khó doanh nghiệp.

Ông ĐẶNG QUỐC HÙNG (phó chủ tịch Hội Mỹ nghệ và chế biến gỗ TP.HCM)

|

Bị đòi nợ 710,000 đồng sau 3 năm

Ông Nguyễn Thái Linh, tổng giám đốc Công ty TNHH giấy vi tính Liên Sơn, kể cuối năm 2012, qua thanh tra thường xuyên, cơ quan thuế đã ra hai quyết định truy thu. Một quyết định truy thu thuế GTGT, thuế TNDN hơn 91 triệu đồng. Một quyết định truy thu nộp bổ sung thuế GTGT, TNDN hơn 174 triệu đồng.

Ngay sau đó, Công ty Liên Sơn đã nộp trước hạn từ 4-7 ngày. Tiền đã nộp vào tài khoản từ năm 2013, thế nhưng bất ngờ vào đầu tháng 6-2016 vừa qua, ông nhận được thông báo tiền phạt chậm nộp vào ngân sách nhà nước theo quyết định xử lý qua thanh tra, kiểm tra của hai quyết định trên với số tiền là 710,000 đồng.

Bức xúc, ông Linh đã khiếu nại cơ quan thuế. Sau khi khiếu nại lòng vòng qua các phòng, cuối cùng ông được giải thích là do số tiền phạt lần trước của ông mới tính đến ngày lập biên bản, còn từ sau đó đến ngày ông nộp tiền vào ngân sách nhà nước thì chưa tính, do đó số tiền 710.000 đồng được tính sau khi lập biên bản đến ngày ông nộp tiền vào ngân sách nhà nước.

“Đồng ý là số tiền này không đáng nhưng nó làm DN cảm thấy bực bội. Làm sao có chuyện mấy năm trời truy lại đòi mấy trăm ngàn được?” - ông Linh bức xúc.

Theo ông Linh, giải thích của cơ quan thuế cũng không thuyết phục vì độ trễ giữa thời điểm lập biên bản và ra quyết định là do cơ quan thuế chứ không phải do DN. Trường hợp DN phải nộp cũng phải có một thời gian nhất định chứ không thể vừa ra quyết định xong là DN phải chạy đi nộp ngay.

“Khoản này của tôi nhỏ, không đáng, nhưng nếu gặp DN khác bị truy thu bạc tỉ, thời gian truy thu kéo dài 3-4 năm thì đó là con số rất lớn. Tôi nói lên điều này vì không chỉ mình DN tôi bị mà cũng có rất nhiều DN rơi vào hoàn cảnh giống như DN của tôi. Sao lại tính quá chi li với DN?” - ông Linh nói thêm.

Đòi nợ vài ngàn đồng

Hài hước hơn là trường hợp của Công ty TNHH N. Dù sắp được vinh danh là DN thực hiện tốt nghĩa vụ nộp thuế vào ngày 17-6 tới đây nhưng DN này cũng có tên trong danh sách bị đòi “nợ thuế”. Theo tìm hiểu của chúng tôi, cơ quan thuế đã ra quyết định phạt chậm nộp đối với công ty N từ năm 2007-2014 với số tiền lên đến hơn 400 triệu đồng.

Tréo ngoe ở chỗ, dù trong biên bản làm việc lần cuối cùng vào ngày 31-10-2014 giữa DN và cơ quan thuế đã thống nhất, “chốt” xong tất cả các khoản thuế đã nộp của công ty, trừ khoản chậm nộp phạt là 13 triệu đồng (vì bên công ty không đồng ý khoản phạt này, đang tiếp tục khiếu nại cơ quan thuế), nhưng mới đây công ty tiếp tục nhận thông báo phạt chậm nộp với lý do như trên đã nói.

“Khi tiếp nhận thông báo này, DN cảm thấy hết sức bất bình, bởi gần như mọi số liệu, thông tin làm việc với DN được chính cơ quan thuế xác nhận bằng biên bản làm việc có ký tên, đóng dấu đàng hoàng. Trong trường hợp này, rõ ràng phần lỗi nằm hoàn toàn ở cơ quan thuế, nhưng DN vẫn bị hành “lên bờ xuống ruộng” khi bị cơ quan thuế liên tục gửi công văn “dí” phạt chậm nộp” - đại diện DN N nói.

Theo bà Nguyễn Thị Tuyết Lan - kế toán trưởng Công ty TNHH thiết bị PCCC 2-9, việc DN bị cơ quan thuế đòi thu thêm tiền phạt chậm nộp cho những khoảng trống giữa ngày lập biên bản với ngày ra quyết định thi hành là hết sức vô lý.

“Biên bản vi phạm chỉ ghi hành vi vi phạm của DN. Còn mức phạt như thế nào phải tới ngày ra quyết định mới biết chính xác số tiền phạt cho hành vi đó là bao nhiêu. Sao cơ quan nhà nước lại bắt bẻ phải nộp ngay ngày có quyết định một cách vô lý đến như vậy?” - bà Lan thắc mắc.

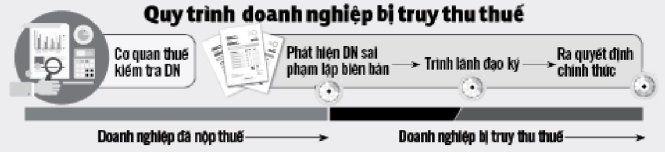

Trao đổi với Tuổi Trẻ, một cán bộ thuế cho biết về nguyên tắc, sau khi lập biên bản và đề xuất xử lý chậm nộp, cán bộ thuế phải trình tờ trình cho lãnh đạo ký duyệt trong vòng 5-10 ngày. Lãnh đạo có thể ký duyệt bất kỳ khi nào trong thời gian này.

Do vậy cơ quan thuế thường chốt đến ngày lập biên bản. Còn thời gian từ khi lập biên bản đến khi cơ quan thuế ra quyết định và DN nộp tiền vào ngân sách thì chưa tính được. Do đó vừa qua Thanh tra Chính phủ vào thanh tra đã yêu cầu cơ quan thuế phải thu bổ sung khoản này.

“Về mặt luật yêu cầu này là đúng nhưng áp dụng vào thực tế thời gian qua cơ quan thuế bỏ trống thời gian này vì không có cách nào làm được. Tuy nhiên do là quy định nên cơ quan thuế phải làm” - vị cán bộ thuế này cho biết.

Các chi cục thuế cũng cho biết mấy tháng nay khi thực hiện thu bổ sung khoản tiền này nhiều DN cũng phản ứng. Theo các chi cục thuế, số tiền thu bổ sung khá nhỏ, có DN chỉ vài ngàn đồng, còn phổ biến là vài trăm ngàn nhưng DN phản ứng vì họ cứ nghĩ trước đó đã nộp thuế tức là đã xong nghĩa vụ tài chính với Nhà nước.

Nguồn: Ánh Hồng - Đồ họa: NH.Khanh

|

Cơ quan thuế đang kiến nghị

Trao đổi với Tuổi Trẻ, ông Trần Ngọc Tâm, cục trưởng Cục Thuế TP.HCM, cho rằng về nguyên tắc tiền nộp chậm tính đến ngày DN nộp thuế vào ngân sách và DN phải tự tính lấy. Tuy nhiên lâu nay không rõ ràng chuyện này và khi Thanh tra Chính phủ vào kiểm tra đã kết luận làm như vậy chưa chuẩn và bắt buộc phải truy thu để công bằng cho đơn vị khác. Tổng cục Thuế cũng đã có văn bản chỉ đạo các cục thuế TP phải truy thu phần này.

Theo ông Tâm, thời gian mà mỗi DN bị truy thu cũng ngắn, chỉ 5-10 ngày, tuy nhiên hàng ngàn DN cùng bị nên cơ quan thuế cũng vất vả. “Nhiều DN bức xúc. Cục Thuế đã ghi nhận tình trạng này và sẽ làm văn bản kiến nghị tình trạng này của DN với Bộ Tài chính và Tổng cục Thuế để kiến nghị xử lý “khoảng hẫng” của DN, tức xử lý cục bộ thôi. Còn nếu kiến nghị mà cơ quan thuế không cho thì sẽ phải đốc thúc DN nộp hết” - ông Tâm cho biết thêm.

Được biết sau sự việc trên, để tránh trường hợp cơ quan thuế phải truy thu như vừa qua cũng như tránh bức xúc từ DN, hiện nay khi ban hành quyết định truy thu, Cục Thuế TP đã phải thêm một dòng: “Số tiền chậm nộp tính đến ngày lập biên bản, DN có trách nhiệm tự tính bổ sung số tiền chậm nộp đến thời điểm thực nộp số tiền truy thu vào ngân sách nhà nước”.

|

Quá khắt khe với DN

Theo ông Nguyễn Thái Sơn - giám đốc Công ty tư vấn thuế Sài Gòn, trường hợp trên không phải lỗi ở DN. Chưa kể rất “hên xui” do có DN khi cán bộ thuế trình quyết định lên lãnh đạo ký ngay nhưng cũng có trường hợp lãnh đạo bận hoặc đi công tác nên vài ngày sau mới ký.

Do vậy việc truy lại số tiền này là quá khắt khe với DN. “Nguyên tắc là xử phạt trên nguyên tắc lập biên bản. Chứ nếu không phải quy định sau khi lập biên bản cơ quan thuế phải ký quyết định ngay” - ông Sơn nói.

Chưa kể ở lần truy thu thêm này cơ quan thuế chỉ ra thông báo cho DN, trong khi đúng là phải ra quyết định. Tuy nhiên cơ quan thuế không dám ra quyết định vì như vậy sẽ sai vì về nguyên tắc, việc xử phạt vi phạm hành chính chỉ được thực hiện một lần với một hành vi vi phạm. “Chưa kể việc chậm trễ là do lỗi của cơ quan thuế, tại sao lại phạt DN. Do vậy theo tôi, việc truy thu số tiền trong khoảng thời gian trống như trên là không hợp lý” - ông Sơn nói.

Theo ông Đặng Quốc Hùng - phó chủ tịch Hội Mỹ nghệ và chế biến gỗ TP.HCM, việc để DN rơi vào các tình huống “trớ trêu” như trên cơ quan chức năng cần nghiêm túc đánh giá quy định ban hành là đúng hay không.

Cũng theo ông Hùng, về cơ bản, gần như 100% DN đều “ngại” đụng chạm nên bị xử phạt vài trăm ngàn, thậm chí 1-2 triệu đồng, DN thường chọn thái độ “thôi đóng cho rồi để khỏi phiền phức” chứ cũng không muốn khiếu nại gì vì sợ gặp rắc rối sau này.

|

|

Không biết nhập vào hệ thống thế nào

Trao đổi với Tuổi Trẻ, cơ quan thuế cũng cho biết việc truy số tiền phạt chậm nộp giữa ngày lập biên bản với ngày ra quyết định không chỉ ảnh hưởng đến DN mà cơ quan thuế cũng khó xử vì còn liên quan đến dữ liệu nhập trên hệ thống.

Trước đây cơ quan thuế tính ra số phải nộp, rồi khi DN nộp vào sẽ tự động bù trừ. Còn hiện nay DN tự tính tiền phạt chậm nộp nên khi nộp vào số liệu sẽ vênh với dữ liệu của cơ quan thuế. Phần dư ra đó không biết xử lý thế nào.

Do vậy cơ quan thuế cũng đề nghị Tổng cục Thuế sửa đổi chương trình sao cho dữ liệu trên mạng của cơ quan thuế số DN phải nộp được cập nhật một cách tự động để khi DN nộp hệ thống sẽ tự động bù trừ.

|

Ánh Hồng- Trần Vũ Nghi

Tuổi Trẻ

|