Tại sao KBC hấp dẫn Dragon Capital?

Một anh bạn tui đã đưa ra 1 câu hỏi khó trong vụ KBC phát hành trái phiếu chuyển đổi (TPCĐ) cho Dragon Capital, đó là tại sao Dragon Capital lại nhanh chóng đăng ký mua 375 tỷ TPCĐ với giá trị chuyển đổi ngay hoặc sau 1 năm với giá 15,000 đồng/cp mà không lấy 375 tỷ đó mua cổ phiếu phát hành riêng lẻ với giá có thể thấp hơn 15,000 đồng/cp (theo dự thảo phát hành cổ phiếu, KBC có thể đồng ý bán cổ với mức giá thấp hơn thư giá (khoảng 13,000 đồng/cp) nhưng lớn hơn 10,000 đồng/cp)?

Thực ra, trên bản công bố thông tin của KBC, họ chỉ nói Dragon Capital sẽ mua TPCĐ chứ không đả động đến việc Dragon Capital có mua cổ hay không, do đó không loại trừ khả năng Dragon Capital mua cả hai. Tuy nhiên, đây vẫn là câu hỏi khó, mà người trả lời thỏa đáng có lẽ chỉ là Dragon Capital.

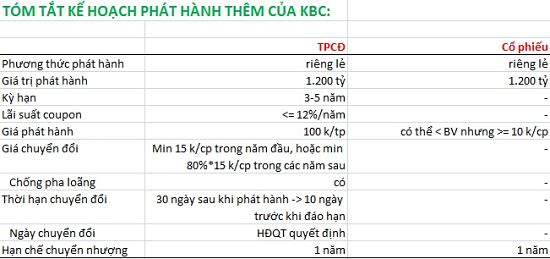

Lưu ý: trong kế hoạch phát hành thêm trên có 3 điểm chưa rõ, do đó có thể chính là các yếu tố hấp dẫn… Dragon Capital:

- Thời gian hạn chế chuyển nhượng: 1 năm đối với trái chủ lẫn cổ chủ. Tuy nhiên nếu bạn mua TPCĐ rồi chuyển đổi ngay có thể bạn không bị điều kiện này trói buộc.

- Chống pha loãng: các trường hợp được nêu trong điều khoản này rất phù hợp với thông lệ phát hành cho mọi cổ đông hiện hữu, tức là thị giá sẽ bị điều chỉnh theo mức độ pha loãng tại ngày giao dịch không hưởng quyền (GDKHQ). Tuy nhiên, không thấy quy định về việc có điều chỉnh giá chuyển đổi cho trái chủ khi KBC phát hành cổ phiếu riêng lẻ hay không, trong khi về bản chất, phát hành riêng lẻ cũng dẫn tới pha loãng EPS nhưng HOSE không điều chỉnh giảm thị giá dẫn đến nếu KBC cho phép điều chỉnh giảm thì sẽ có lợi cho trái chủ.

- Tiết kiệm 400 tỷ đồng lãi vay: con số tiết kiệm này do KBC đưa ra, tuy nhiên chỉ thực sự đúng nếu như tất cả trái chủ đều chuyển đổi hết 1,200 tỷ đồng TPCĐ nói trên thành cổ phiếu trong vòng 1 năm đầu tiên. Nói cách khác, nếu sau 1 năm vẫn còn trái chủ nào cứng đầu thì KBC còn phải trả lãi coupon. Theo số liệu đếu quý 2/2014, tui tạm tính lãi suất vay bình quân của các khoản vay ngắn hạn lẫn dài hạn của KBC khoảng 8.5%/năm, chính vì vậy KBC chỉ tiết kiệm được lãi vay nếu lãi suất coupon thấp hơn 8.5%.

Bỏ qua tất cả những điểm còn mập mờ nói trên, điều mà tui muốn nói lúc này là với giả định Dragon Capital mua TPCĐ rùi chuyển đổi chậm nhất là 1 năm ở mức giá 15,000 đồng/cp cùng với việc KBC phát hành thành công 2,400 tỷ đồng vốn điều lệ mới, chưa kể một ít thặng dư ngay trong năm 2014 (để còn kịp trả nợ cũ), Dragon Capital sẽ kỳ vọng lợi nhuận và EPS 2015 của KBC là bao nhiêu?

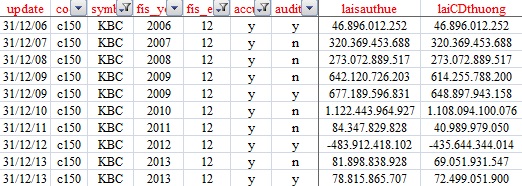

KBC tuy không thuộc VN30, nhưng đang là LargeCap và có thể sẽ được đưa vào VN30 sau khi tăng vốn, do đó tui tạm lấy kỳ vọng về P/E 2015 là 15 lần. Với kỳ vọng này, EPS 2015 tại mức giá 15,000đồng/cp là 1,000 đồng/cp thì LNST dành cho cổ đông ty mẹ KBC lớn hơn 590 tỷ đồng. Nếu chỉ Dragon Capital chuyển đổi còn các trái chủ khác cứng đầu, lợi nhuận của KBC cũng phải đạt chừng 540 tỷ đồng. Căn cứ theo lịch sử làm ăn của KBC (xem thống kê bên dưới), có thể thấy mức lãi này không phải là không có, nhưng trong giai đoạn hiện nay thì cũng khá tham vọng.

Điều gì có thể giúp KBC hồi phục mức lãi khủng như xưa? Có lẽ ngoài tài ăn nói của ông Đặng Thành Tâm, các quỹ như Dragon Capital còn kỳ vọng các tập đoàn đa quốc gia, kiểu như Canon, Nippon, Gemtek, LG… cộng các vệ tinh (công nghiệp phụ trợ) tiếp tục đổ tiền xây thêm nhà máy ở các khu công nghiệp ở VN, bao gồm cả 8 khu của KBC. Cũng đáng để chờ xem!

____________________________

Đang có ý kiến rằng KBC sẽ đỡ giá càng cao trên 15 càng tốt để các quỹ bỏ tiền, tuy nhiên tui không nghĩ vậy. Lưu ý: đây là phát hành riêng lẻ, quỹ đầu tư cũng không phải nhà đầu tư nhỏ lẻ, họ mua bán theo kỳ vọng dài hơn nên quyết định của họ chắc không bị ảnh hưởng gì mấy từ cái thị giá hiện nay trên HOSE đâu!

Hoàng Thạch Lân

(Bài viết được dẫn lại từ blog với sự đồng ý của tác giả, đăng ngày 08/10/2014)

|