|

Metro “dứt áo chưa xong...”

Sau cú chuyển nhượng trị giá 879 triệu USD mà thời điểm hợp đồng hiệu lực chưa tới, chủ đầu tư ban đầu của Metro Cash&Carry VN có vẻ vẫn khó lòng “rũ áo” đi sớm khỏi thị trường…

* Metro báo lỗ triền miên: Thanh tra thuế vào cuộc

* "Nếu chứng minh Metro chuyển giá thì vẫn có thể truy thu thuế được"

* Kiểm tra tính hợp pháp của việc chuyển nhượng Metro

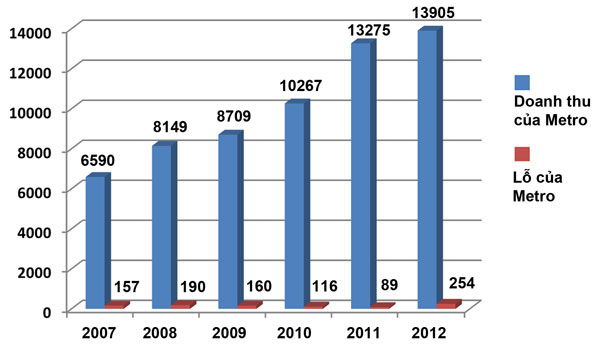

Doanh thu và lỗ của Metro qua các năm

|

Với nghi án Metro kinh doanh có lỗ thật hay không, quyền kết luận sẽ thuộc về Tổng cục Thuế. Nhưng nhiều dư luận ban đầu đang cho rằng có cơ sở để hoài nghi nghi án lỗ giả và trốn thuế là thật.

Lỗ thật hay giả và những cái lý

TS Lê Đăng Doanh - nguyên Viện trưởng Viện Quản lý Kinh tế Trung ương phân tích, không có DN nào hằng năm báo lỗ trên 100 tỷ đồng nhưng lại tăng doanh thu, tăng lao động và mở rộng thị trường. Trong khi bất kì ai đi kinh doanh cũng hiểu nếu mở rộng thị trường khi không có lãi thì điều này sẽ tương ứng với việc tăng tỷ lệ lỗ.

Ngược lại, lại cũng có những quan điểm cho rằng không đơn thuần DN cứ e ngại lỗ, là dừng việc đầu tư. Một minh chứng cho thấy trong làn sóng mở rộng các DN chuyên doanh cửa hàng cà phê (theo hình thức chính chủ đầu tư hoặc franchise brands) hiện tại, không phải thương hiệu nào hễ đầu tư mở rộng ra thị trường cũng đều có lãi. Trong giai đoạn đầu hoặc trong nhiều năm, nhiều thương hiệu cũng chọn đầu tư mở rộng, chấp nhận lỗ để nhận được lại là giá trị thương hiệu, là sự nhận biết, là mối quan hệ với khách hàng - nền tảng để DN chiếm thị phần trong dài hạn.

Trường hợp cà phê Passio thời gian mới ra mắt thị trường cách đây vài năm là theo hướng này. Một trường hợp khác cũng mở rộng đầu tư để chiếm thị trường, tăng mức độ nhận diện thương hiệu, tạo mạng lưới chi nhánh, hệ thống lớn là Wrap and roll, chấp nhận kết quả lợi nhuận trong một giai đoạn chưa hẳn dương. Với trường hợp Highland Coffee thâu tóm Phở 24, giá trị lớn nhất ông chủ Highland David Thái nhận được có lẽ phải tính đến cú đúp M&A thứ hai, khi bán cổ phần lại cho Jollibee sau khi mở rộng thị trường, nâng tổng tài sản chuỗi cửa hàng – thương hiệu. Đó đều là những ví dụ khá khác nhau với các tình huống khác nhau và cho thấy tùy từng mục tiêu mà DN có thể chọn đầu tư mở rộng, kể cả khi đang lỗ, hay không, hay DN có thể tùy thuộc mục tiêu, lấy thị trường hoặc lấy lợi nhuận, mà chọn đầu tư hoặc đầu tư lỗ.

Trở lại trường hợp của Metro, tính toán dường như cũng không trật khỏi chuyện đi trước thị trường, chiếm cứ những vị trí đẹp, những điểm kinh doanh có thể mang giá trị tài sản bất động sản là mặt bằng cũng là giá trị của mạng lưới, chi nhánh, thị phần - điểm mấu chốt để định giá một “thương vụ” kinh doanh phân phối tiêu dùng.

Theo TS Trần Vinh Dự - chuyên gia kinh tế, quá trình đầu tư mở rộng của Metro nếu phân tích cũng không phải là quá trình đầu tư quá bất hợp lí, trừ trường hợp Metro liên tục tăng vốn cổ phần để sử dụng vốn huy động và thặng dư vào hoạt động đầu tư. Trung bình trong 12 năm đầu tư tại VN, Metro đã mở 1,6 điểm bán/năm. Đây là một tốc độ đầu tư mở rộng khá nhanh nếu xét trên quy mô và ước lượng giá trị tổng vốn đầu tư (bao gồm giá trị hạ tầng) ở mỗi điểm mở bán. Vì lẽ đó, TS Dự cho rằng nói sâu xa, có thể Metro đã đi theo chiến lược “buil to sell” – “xây để bán”. Và chẳng có gì đáng ngạc nhiên khi thương vụ chuyển nhượng “đẩy” được giá cao.

Metro sẽ phải nộp thuế chuyển nhượng ra sao?

Một điểm nhấn mạnh của TS Trần Vinh Dự, phân tích ở trên không hàm nghĩa xác nhận Metro có chuyển giá, thua lỗ hay không thua lỗ. Đó là câu chuyện của Nhà nước và các nhà quản lí. Điểm quan trọng hơn, là ở trường hợp Metro hay bất kì vụ việc nào khác, cũng rất cần những cái nhìn đa chiều để tránh phủ nhận sạch trơn, và cũng không để lọt những “hạt sạn” đầu tư thiếu hiệu quả vì lợi ích trên hết của nền kinh tế.

Với thương vụ của mình, Metro dù thế nào cũng đã chọn hướng rời khỏi VN. DN này sẽ phải hoàn tất các nghĩa vụ, trách nhiệm của mình trước khi dứt áo. Nghĩa vụ đó giờ đây tập trung trong hai chữ: Nộp thuế.

|

Trung bình trong 12 năm đầu tư tại VN, Metro đã mở 1,6 điểm bán/năm.

|

Theo ông Bùi Văn Nam - Tổng cục trưởng Tổng Cục Thuế, cơ quan thuế sẽ xử lí, giám sát việc chấp hành chính sách về thuế của Cty theo kết luận của thanh tra, tuy nhiên, trước mắt riêng về hoạt động chuyển nhượng vốn Metro VN là Cty 100% vốn nước ngoài gắn với chuyển nhượng bất động sản. Do đó, chủ đầu tư phải kê khai và nộp thuế theo hoạt động chuyển nhượng bất động sản với thuế suất 22%.

Trong trường hợp Metro phải đóng thuế suất 22% trên tổng giá trị chuyển nhượng, giá trị khoản thuế chuyển nhượng mà Nhà nước thu được không nhỏ. Và theo đó có nghĩa hoạt động đầu tư mở rộng, lỗ trước lãi sau theo chiến lược “xây để bán” như kiểu Metro, là có đóng góp cho VN? Một vấn đề khác, được một số các nhà đầu tư đặt ra là hiện tại, trong các hướng dẫn của cơ quan quản lí, giao dịch chuyển nhượng gắn với tài sản bất động sản có được trừ đi chi phí chuyển nhượng rồi mới đóng thuế? Rồi mức thuế suất phải đóng đó, có được đặt trong điều kiện giao dịch chuyển nhượng phải có lãi?

Theo nguồn tin của DĐDN, một trong những chi phí quan trọng của giao dịch Metro bán cho nhà đầu tư Thái, là chi phí tư vấn và định giá thương vụ. Trong đó, tư vấn thương vụ cũng thuộc về một DN Thái, tức có thể là chi phí giao dịch phát sinh ngoài lãnh thổ VN. Pháp luật VN đang quy định sẽ công nhận chứng từ chứng minh từ quốc gia khác có điều kiện, nhưng dường như chưa có quy định nhằm kiểm soát nguy cơ “đẩy” chi phí để giảm thuế thu nhập DN phải đóng cho Nhà nước VN?

Rõ ràng chưa nói đến chuyện Metro có lỗ thật và từ đó có trốn nghĩa vụ Thuế trong 11/12 năm hoạt động vừa qua tại VN hay không, chỉ riêng chuyện DN này đóng thuế chuyển nhượng ra sao, đã là một vấn đề đang có nhiều đánh giá khác nhau. Metro, thực tế được dư luận đánh giá và mổ xẻ bởi là một “case study” đầu tư lỗ và chuyển nhượng khủng. Nhưng trong nền kinh tế vẫn đang nỗ lực mở rộng cửa đón dòng vốn ngoại, thì vẫn đang còn hàng nghìn thương vụ đầu tư từ phía DN FDI, mà nhiều thương vụ trong đó đã hoặc sẽ chuyển thành giao dịch M&A, nhưng hành lang pháp lí để quy định, giám sát, chế tài quyền và nghĩa vụ của khối DN FDI trong các hoạt động đầu tư trên thị trường VN, bao gồm cả hoạt động mua bán và sáp nhập DN, lại vẫn tồn tại rất nhiều kẻ hở, nhiều cách hiểu, mà mỗi cách hiểu, mỗi hướng dẫn khác nhau, đều có thể đem đến kết quả khác nhau và đều có thể trực tiếp hoặc gián tiếp gây thất thu hoặc tăng nguồn thu cho ngân sách Nhà nước.

|

Chuyện đóng thuế chuyển nhượng của Metro

Một câu hỏi khác cũng liên quan đến chuyện đóng thuế chuyển nhượng của Metro, là theo khoản 2, điều 14 chương III, Thông tư số 78/2014 của Bộ Tài chính (hướng dẫn về thuế thu nhập DN) quy định căn cứ xác định tính thuế thu nhập từ chuyển nhượng vốn thì thu nhập tính thuế bằng giá chuyển nhượng trừ giá mua của phần vốn chuyển nhượng và chi phí phát sinh. Theo đó, nếu tính cách này, phải chăng Metro sẽ chỉ phải nộp 22% thuế tính trên tổng giá trị chuyển nhượng (879 triệu USD), trừ giá trị vốn đầu tư (ước khoảng 301 triệu USD), trừ chi phí chuyển nhượng? Tức Metro sẽ phải đóng thuế trên giá trị chênh lệch 578 triệu USD chưa trừ chi phí chuyển nhượng bao gồm chi phí để làm các thủ tục pháp lý cần thiết cho việc chuyển nhượng (là các khoản phí và lệ phí phải nộp khi làm thủ tục chuyển nhượng; các chi phí giao dịch, đàm phán, ký kết hợp đồng chuyển nhượng và các chi phí khác có chứng từ chứng minh)?

Thế nên, mới có chuyện các DN đã từng thực hiện các thương vụ M&A thời gian qua, có xuất hiện yếu tố người mua ngoại, như Bệnh viện Đa khoa Hoàn Mỹ, Phở 24…đã có dấu hiệu “lách

luật” trốn thuế chuyển nhượng mà không phải ở thương vụ nào, pháp luật cũng “tóm được gáy”

|

Lê Mỹ

dđdn

|