|

BVH: Cổ phiếu nóng và câu hỏi nóng

Sự tăng điểm của TTCK dựa trên một vài cổ phiếu đơn lẻ không đáng bị "lên án". Tuy nhiên, nếu coi "hiện tượng BVH" là một cuộc đầu cơ giá lên thì cần có sự điều tiết hợp lý.

Nếu gõ từ khóa "BVH", các kho dữ liệu báo cáo phân tích chỉ cho NĐT vài kết quả nghèo nàn. Hầu hết đều được công bố cách đây 18 tháng, khi cổ phiếu của Tập đoàn Bảo Việt (BVH) mới niêm yết. Lẽ thường, có cầu thì mới có cung. Chi tiết nhỏ trên cho thấy, blue-chip này nhận được mối quan tâm hạn chế của các thành viên thị trường, trước khi thu hút được sự chú ý gần đây với thành tích tăng giá nóng và "kéo" VN-Index đi lên.

|

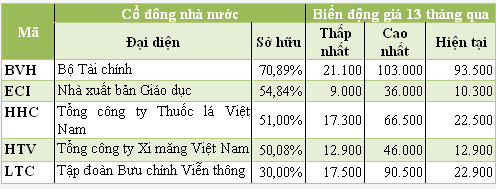

Một số cổ phiếu Nhà nước nắm giữ tỷ lệ lớn, có mức biến động giá mạnh |

|

"Voi không biết phi nước đại". Đó là hình ảnh NĐT miêu tả các cổ phiếu vốn hóa lớn khó tạo nên sự đột biến về giá. Điều này thường đúng, nhưng không hoàn toàn chính xác, nhất là trong trường hợp của BVH. Hơn 13 tháng qua, lúc thấp nhất, BVH rơi xuống đáy 21.100 đồng/CP. Vào phiên giao dịch ngày 21/1 vừa qua, cổ phiếu này đạt đỉnh tạm thời 103.000 đồng/CP. Với mức tăng hơn 3,8 lần, BVH sánh ngang với các cổ phiếu "nóng" nhất trong năm 2010 như PVA, VE9, VSP, HTV... Nhưng nếu như tất cả các cổ phiếu nóng sau khi "xì hơi" đều sớm trở nên "giá lạnh", thì đối với BVH, sau các giai đoạn điều chỉnh tương đối nhẹ nhàng vẫn giữ xu hướng tăng chủ đạo. Điều này diễn ra trong suốt năm qua.

Xét về các nhân tố cơ bản, BVH vừa công bố doanh thu hợp nhất năm 2010 ước tăng 21,3%; lợi nhuận trước thuế hợp nhất ước tăng 27% so với năm 2009. Tuy nhiên, sự tăng giá của BVH khó có thể lý giải từ kết quả hoạt động kinh doanh, dù hiện tại Tập đoàn được coi là có thế mạnh so với các đối thủ về thương hiệu, mạng lưới.

Sự tăng điểm của TTCK dựa trên một vài cổ phiếu đơn lẻ không đáng bị "lên án". Tuy nhiên, nếu coi "hiện tượng BVH" là một cuộc đầu cơ giá lên thì cần có sự điều tiết hợp lý. Bởi lẽ, đã thành quy luật, các bước nhảy lớn trên TTCK luôn có tính hai mặt - các biến động một chiều luôn song hành với các rủi ro.

Nếu để thị trường tự điều tiết, chắc chắn đối tượng NĐT cá nhân sẽ dễ bị tổn thương (như trường hợp các cổ phiếu nóng năm 2010). Tìm kiếm các giải pháp chủ động hơn, ngay đầu năm 2011, khi giá cổ phiếu BVH vượt lên giá IPO, chi phối mạnh VN-Index, thì trên nhiều diễn dàn mạng, NĐT đã băn khoăn tại sao cổ đông lớn nhà nước không thoái bớt vốn. Việc này vừa điều tiết thị trường lành mạnh, vừa tăng hiệu quả quản lý tài sản nhà nước.

Nhưng xét kỹ, đây không phải là giải pháp khả thi, chủ yếu vướng cơ chế quản lý hiện nay. Thứ nhất, mô hình quản lý hiện tại ở các DN cổ phần không cho phép việc thoái vốn qua sàn một cách mau lẹ. Trong khoảng thời gian "xin cho" quyết định từ các cấp quản lý, không ai chắc giá cổ phiếu trên sàn còn trụ quanh mức giá mục tiêu. Và giả định mục tiêu điều tiết thị trường có thể đạt được, thì nhiệm vụ thoái vốn có thể phá sản, do TTCK Việt Nam thanh khoản thất thường. Thứ hai, đặt trong mô hình quản lý hiện tại, nếu thoái vốn BVH qua sàn và giả định sau đó giá cổ phiếu tiếp tục tăng lên, thì ai sẽ chịu trách nhiệm về về việc "thất thoát tài sản của Nhà nước"?

Để chống lại sự đầu cơ, phương án khả thi hơn cả có lẽ là tiếp tục thực hiện bán cổ phần ra công chúng thông qua đấu giá công khai.

Cổ phiếu BVH đang đắt hay rẻ? Theo bản tin của HOSE, BVH là cổ phiếu đang có mức P/E 47 lần, cao hơn nhiều so với mức trung bình của thị trường hiện nay khoảng trên 10 lần. Nhắc đến P/E, sẽ là thiếu sót nếu không đề cập đến tốc độ tăng trưởng doanh thu và lợi nhuận. Nhưng với quy mô của BVH hiện tại, ít người kỳ vọng tốc độ tăng trưởng vài năm tới sẽ đưa P/E của BVH hiện nay về mức bình quân đang được thị trường chấp nhận.

Mới đây, một đại diện của Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC - đang nắm 3,56% cổ phần tại BVH) cho rằng, đây là khoản đầu tư dài hạn, các biến động nhất thời về giá của BVH trên TTCK không thành vấn đề. Tuy nhiên, TTCK bản chất luôn "chuyển động", bởi vậy không ai dám chắc đến thời điểm SCIC thoái vốn, mức giá BVH vẫn trụ vững trên mức giá IPO như cách đây 3 năm (gần 74.000 đồng/CP). Biết đâu, SCIC đang "cầm vàng mà để vàng rơi"!

Nhìn rộng ra ngoài trường hợp của BVH hiện nay, rất nhiều phần vốn nhà nước đang nằm im tại các DN. Nhiều cổ phiếu nóng trong năm 2010 bị đội lái làm mưa làm gió cũng một phần do Nhà nước nắm giữ tỷ lệ sở hữu lớn, lượng cổ phiếu thực sự được lưu hành ít. Sau khi gom được một cơ số cổ phiếu nhất định, các nhóm đầu cơ có thể "tự tung tự tác".

Hiện tại, đại diện phần vốn tại các DN này hầu hết đang nắm các cương vị lãnh đạo chủ chốt, khi giải trình lý do biến động giá cổ phiếu đều có điệp khúc quen thuộc là "tình hình kinh doanh vẫn bình thường, lý do biến động giá cổ phiếu do thị trường quyết định".

"Nắm" thông tin và "hiểu" DN, tại sao khi thấy giá cổ phiếu trượt xa các nhân tố cơ bản, cổ đông nhà nước không mạnh dạn thoái vốn hay mua vào? Hành động này vừa điều tiết, giúp thị trường vận hành lành mạnh, vừa tăng hiệu quả quản lý vốn nhà nước. Tuy nhiên, để thực hiện được, trước tiên cần xây dựng mô hình quản lý linh hoạt và tự chủ, kèm theo sự tưởng thưởng xứng đáng về quyền lợi bắt đầu từ chính SCIC.

Giang Thanh

Đầu tư chứng khoán

|