|

Tỷ giá - ẩn số tháng 11

Tại sao trong các nhận định gần đây, nhóm NĐT nước ngoài khuyến nghị mua vào cổ phiếu, lạc quan về triển vọng của thị trường Việt Nam trong trung và dài hạn, nhưng ít nhắc đến thị trường ngắn hạn?

NĐT trong nước chưa hào hứng tham gia thị trường nhưng đồng thời cũng hạn chế bán ra, thể hiện ở thanh khoản thấp, nguồn cung giá rẻ ngày càng giảm. Thị trường ngắn hạn hiện nay dường như khá bế tắc, chờ đợi nút thắt chính sách được gỡ bỏ.

Nếu như trước đây, tăng trưởng tín dụng được NĐT mong đợi nhất thì hiện nay, chủ đề chính lại thuộc về tỷ giá. Tỷ giá tác động như thế nào tới TTCK trong ngắn hạn và liệu đây có phải là ẩn số của thị trường tháng 11?

Tỷ giá - rào cản lớn nhất của dòng tiền “mới” từ NĐT nước ngoài

Trong khi các nước mới nổi khác như Brazil, Thái Lan... gần đây đang tìm cách hạn chế dòng tiền “nóng” từ nước ngoài đổ vào thị trường tài chính thông qua các quy định khác nhau thì Việt Nam lại thiếu vắng trên bản đồ các nước được dòng tiền “nóng” quan tâm. Trong nước, từ đầu năm tới nay, các quỹ đầu tư nước ngoài gắn bó với thị trường Việt Nam như Dragon Capital, VinaCapital, Prudential, Mekong Capital... hầu như không có thêm nguồn vốn mới. Hoạt động chủ yếu của các quỹ là tái cơ cấu hoạt động hoặc tái cơ cấu danh mục đầu tư. Nguồn vốn mới hiện nay đều tạm nằm ở mức dự kiến và có thể sẽ rơi nhiều vào năm 2011. Trong nhiều lý do dòng vốn ngoại còn e dè với thị trường Việt Nam năm 2010, tỷ giá có lẽ là nguyên nhân chính.

Tính trung bình trong vài năm trở lại đây, mỗi năm VND mất giá khoảng 5%. Riêng năm 2010, nếu so sánh với thị trường tự do (tính đến cuối tháng 10), VND mất giá khoảng 10%. Như vậy, nếu NĐT nước ngoài phân bổ nguồn vốn vào Việt Nam, bỏ qua các rủi ro vĩ mô khác, lợi nhuận phải cao hơn các thị trường mới nổi khác tối thiểu 5% để đạt được mức tăng trưởng tương tự. Đó là chưa kể đến USD trong năm qua mất giá tương đối so với các đồng tiền khác nên mức độ chênh lệch còn cao hơn. (Xem bảng dưới).

Trong trung và dài hạn, TTCK Việt Nam còn rất nhiều tiềm năng, nhưng áp lực về tăng NAV của NĐT nước ngoài trong năm 2010 rất lớn và nhiều khả năng các khoản đầu tư trên sàn chứng khoán niêm yết năm 2010 tại thị trường Việt Nam sẽ bị các nước khác bỏ xa về lợi nhuận.

So sánh thị trường Việt Nam với một số thị trường khác trong khu vực

Đối với NĐT nước ngoài, việc tỷ giá là 19.500 hay 20.500 đồng/USD đều có ưu điểm và nhược điểm riêng do tác động đối với kinh tế vĩ mô của Việt Nam là hai mặt. Tuy nhiên, NĐT nước ngoài mong muốn tỷ giá được ổn định và thể hiện đúng giá trị của VND, tránh rủi ro về tỷ giá khi giải ngân và chuyển tiền ra khỏi Việt Nam. Ngân hàng Nhà nước (NHNN) và Chính phủ hiện nay có hai lựa chọn hoặc là định giá lại VND theo đúng giá trị kỳ vọng của NĐT hoặc thuyết phục NĐT rằng, tỷ giá hiện nay thể hiện đúng tiềm năng của nền kinh tế trong nước và VND sẽ không tiếp tục bị phá giá. Trong hai lựa chọn trên, lựa chọn thứ nhất có vẻ khả thi hơn và nếu được thực hiện ngay trong tháng 11 sẽ có những tác động nhất định tới dòng tiền từ khối ngoại (mặc dù có thể chỉ dừng ở mức tín hiệu). Tỷ giá điều chỉnh càng sát với tỷ giá được kỳ vọng và tỷ giá trên thị trường tự do sẽ càng có lợi cho dòng vốn ngoại vào thị trường. Tất nhiên, các yếu tố khác cũng cần được cân nhắc để đảm bảo lợi ích tối đa cho nền kinh tế.

Khi thị trường đón dòng vốn mới, áp lực giải ngân từ khối ngoại sẽ tăng lên (như trong năm 2006 - 2007) và đây là tín hiệu tích cực cho thị trường vốn đang được NĐT nước ngoài đánh giá là hấp dẫn. Dòng vốn ngoại cũng sẽ đóng góp tích cực cho thị trường ngoại tệ và tâm lý NĐT trong nước.

Tỷ giá và áp lực dây chuyền lên các yếu tố vĩ mô khác

|

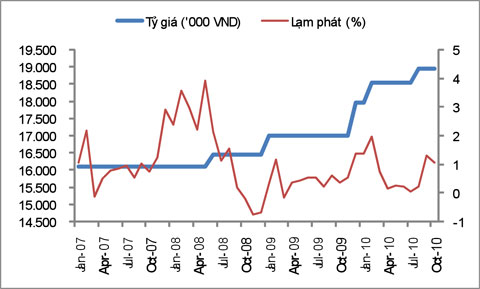

Mối quan hệ giữa điều chỉnh tỷ giá và lạm phát |

|

Điều chỉnh tỷ giá không chỉ tác động đến thị trường ngoại tệ mà còn tới nhiều yếu tố khác, cả trực tiếp và gián tiếp:

1. Chỉ số giá tiêu dùng (CPI): CPI của Việt Nam nhìn chung sẽ cao từ nay ít nhất tới tháng 3/2011, do thời gian này không chỉ rơi vào thời điểm tiêu thụ cao cuối năm mà còn chịu áp lực của tỷ giá. Kể cả khi NHNN chưa nới lỏng tỷ giá thì các DN vẫn phải mua ngoại tệ tăng thêm vài phần trăm từ 1 tháng trở lại đây. Khi hàng tồn kho cũ đã tiêu thụ hết, DN sẽ phải xem xét tăng giá bán để duy trì lợi nhuận. Theo quan sát của chúng tôi (xem biểu đồ), các lần điều chỉnh tỷ giá luôn đi kèm với chỉ số lạm phát tăng cao. Do đó, CPI không chỉ của riêng tháng 11 mà của nhiều tháng tiếp theo ít có khả năng hỗ trợ thị trường. (Xem đồ thị).

2. Tăng trưởng tín dụng: Tăng trưởng tín dụng của Việt Nam hiện nay đang chịu nhiều sức ép do khả năng tăng cung tiền rất rủi ro trong điều kiện lạm phát cao và VND bị mất giá, nên không kỳ vọng vào đột biến ít nhất cho tới quý II/2011.

3. Mặt bằng lãi suất: Lãi suất huy động và cho vay của ngân hàng hiện nay đang có thêm lý do để không xuống thấp hơn, khi khả năng giữ lạm phát cả năm ở mức 8,5% cũng không dễ dàng. Các ngân hàng đều muốn giữ một khoảng cách an toàn trong trường hợp lạm phát bị điều chỉnh thêm do yếu tố tỷ giá.

4.Nợ nước ngoài: Mặt trái lớn nhất của việc tiếp tục phá giá VND là chi phí đối với các khoản nợ nước ngoài của Việt Nam, ước tính xấp xỉ 30 tỷ USD (cuối năm 2009 là 28 tỷ USD). Nếu phá giá 5% thì khoản nợ ngay lập tức tăng thêm 1,5 tỷ USD - không phải là con số nhỏ, trong khi có thể chỉ cần số lượng ngoại tệ thấp hơn nhiều đã có thể bình ổn thị trường hiện nay. Điểm mấu chốt của vấn đề này là NHNN sẽ sử dụng nguồn ngoại tệ ở đâu để can thiệp và với quy mô như thế nào? Đây chính là rủi ro cơ bản đang thách thức NHNN và tạo sức ép lên TTCK.

Tỷ giá hiện nay đang không thuận lợi cho TTCK, vấn đề được đặt ra là liệu các tác động tiềm ẩn này đã thể hiện hết vào giá cổ phiếu chưa?

Lời giải cho bài toán tỷ giá - TTCK ngắn hạn đi theo hướng nào?

Thị trường ngoại tệ đang diễn biến khá căng thẳng, tỷ giá thị trường tự do đang tiếp tục bỏ xa tỷ giá niêm yết. Nếu thị trường không có yếu tố thuận lợi tác động từ bên ngoài thì nhiều khả năng NHNN sẽ can thiệp ngay trong tháng 11. Có ba kịch bản chính:

- Kịch bản 1: NHNN cân đối được nguồn dự trữ ngoại tệ từ các biện pháp hạn chế nhập siêu, kích thích xuất khẩu và bơm ngoại tệ vào thị trường tự do, ổn định lại tỷ giá như thời gian trước khi vàng liên tiếp lập các kỷ lục mới.

- Kịch bản 2: NHNN điều chỉnh tỷ giá một lần nữa sát tỷ giá của thị trường tự do, đưa VND về giá trị hợp lý hơn, chấm dứt căng thẳng trên thị trường ngoại tệ.

- Kịch bản 3: NHNN sẽ kết hợp 2 biện pháp trên: vừa điều chỉnh nhẹ tỷ giá, vừa can thiệp bằng cách đưa thêm USD vào lưu thông, ổn định lại thị trường tiền tệ với mức tỷ giá nằm giữa mức niêm yết và mức giao dịch trên thị trường tự do hiện nay.

Trong 3 kịch bản trên, kịch bản 1 ít khả năng xảy ra nhất do nếu tính khả thi cao, NHNN đã sớm thực hiện trước khi tỷ giá tự do liên tục “leo thang” và chênh lệch gần 5% so với tỷ giá niêm yết hiện nay. Kể cả NHNN quyết tâm theo phương án này cũng sẽ mất nhiều thời gian thực hiện; thị trường do đó sẽ còn lình xình một thời gian dài nữa trước khi ổn định.

Nếu kịch bản 2 xảy ra, lạm phát sẽ tăng đột biến trong 1 - 2 tháng để thể hiện mặt bằng giá mới do giá nguyên liệu và hàng tiêu dùng nhập khẩu tăng, đồng thời cung tiền có khả năng bị rút bớt. Với kịch bản này, trong ngắn hạn thị trường sẽ giảm sâu về ngưỡng hỗ trợ mới trước khi phục hồi cùng chính sách tiền tệ và nền kinh tế vĩ mô ổn định hơn trong trung và dài hạn.

Kịch bản 3 có khả năng là kịch bản tích cực nhất cả trong ngắn hạn và trung hạn, có thể giúp thị trường dần hồi phục mà không cần giảm sâu hơn. Ngoài việc cần sự quyết liệt của NHNN trong quá trình điều tiết nguồn ngoại tệ, kịch bản này cần được hỗ trợ thêm bởi các yếu tố tích cực bên ngoài như giá vàng ổn định quanh ngưỡng 1.300 USD/ounce, thị trường thế giới tiếp tục lạc quan, thêm nguồn vốn ngoại đổ vào thị trường thông qua các định chế tài chính và xuất khẩu ròng tạo thặng dư lớn trong 2 tháng cuối năm.

Như vậy, một phần lớn nguyên nhân dẫn đến thị trường lình xình trong thời gian dài vừa qua là chính sách tiền tệ vẫn chưa tìm được hướng đi phù hợp. Nếu NHNN quyết tâm thực hiện việc bình ổn tỷ giá trong tháng 11, VN-Index có thể sẽ phá vỡ ngưỡng dao động hẹp 440 - 450 điểm của tháng 10.

Nguyễn Việt Hùng, Phụ trách Khối phân tích CTCK SME

Đầu tư chứng khoán

|