|

Cơ hội lựa chọn cổ phiếu thực rẻ

Tính đến ngày 19/11/2010, chỉ số VN-Index đóng cửa ở mức 426,51 điểm và chỉ số HNX-Index đóng cửa ở mức 99,1 điểm. Thị trường đã xuất hiện rất nhiều cổ phiếu có giá rẻ bất ngờ.

Rất nhiều chuyên gia phân tích độc lập cũng như các CTCK nhận định, TTCK Việt Nam đang "tương đối rẻ". Tuy nhiên, thị trường đang chờ đợi những thông tin vĩ mô tốt để có thể bật tăng một cách bền vững.

Trong bối cảnh xu thế thị trường chưa xác định rõ ràng, nhà đầu tư có thể chọn chiến lược "đứng ngoài thị trường" hay đầu tư vào những cổ phiếu mang tính "phòng thủ" để hạn chế rủi ro. Tuy nhiên, đứng trước 629 mã cổ phiếu đang niêm yết trên cả hai sàn, việc chọn những cổ phiếu tiềm năng có vẻ như "vừa dễ vừa khó". Nhất là trong điều kiện thông tin trên thị trường chưa minh bạch, chưa đầy đủ và chính xác.

16,45% cổ phiếu dưới mệnh giá

Theo thống kê của ĐTCK, trong số 626 cổ phiếu và chứng chỉ quỹ niêm yết trên 2 sàn HOSE và HNX, có 103 mã (16,45%) đang được giao dịch dưới mệnh giá 10.000 đồng/CP. Còn nếu tính số cổ phiếu có giá nhỏ hơn hoặc bằng 20.000 đồng thì con số này là 63,10%. Như vậy, chỉ cần "nhịn ăn sáng" một bữa, cũng đủ mua được 1 đến vài cổ phiếu.

Thống kê cũng cho thấy, có tới 40 mã đang ở mức giá thấp nhất trong vòng 1 năm trở lại đây, 294 mã chỉ cách mức giá thấp nhất khoảng 1.000 đồng.

Mặc dù giá cổ phiếu giảm mạnh luôn có nguyên nhân của nó, nhưng nhiều khả năng thị trường đang rơi vào trạng thái quá đà. Đây lại chính là cơ hội cho những nhà đầu tư biết lựa chọn cơ hội cho chính mình.

|

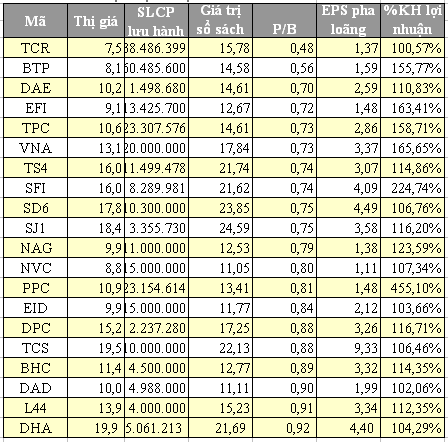

Thống kê 20 cổ phiếu có P/B thấp, đã hoàn thành kế hoạch lợi nhuận năm 2010 |

|

Thị giá nhỏ hơn giá trị sổ sách

Theo số liệu của CTCK Tân Việt, trong số 541 cổ phiếu thống kê, có đến 237 mã (43,81%) đang có thị giá/giá trị sổ sách (P/B) nhỏ hơn 1, tức là giá trị một cổ phiếu trên thị trường đang nhỏ giá trị sổ sách. Tính rộng hơn, có tới 88,17% số cổ phiếu đang có thị giá gần với giá trị sổ sách (P/B<=2).

Nếu xét đến chỉ tiêu P/E (đã điều chỉnh pha loãng), thì thị trường hiện có tới 102/394 mã được thống kê đang có mức P/E < 5.

Thống kê 20 cổ phiếu có P/B thấp, đã hoàn thành kế hoạch lợi nhuận năm 2010.

Trong số 20 doanh nghiệp được lọc theo tiêu chí P/B thấp nhất, đã hoàn thành kế hoạch lợi nhuận năm 2010, nhà đầu tư có thể nhận thấy khá nhiều tên tuổi đáng để lưu tâm.

Tuy nhiên, việc đánh giá cổ phiếu đắt hay rẻ trên cơ sở tính toán các chỉ số cơ bản như P/E hay P/B thường mang tính đầu tư dài hạn. Trong khi đó, TTCK Việt Nam hiện nay mang tính đầu cơ cao, do đó việc lựa chọn cổ phiếu cần xem xét đến khối lượng cổ phiếu lưu hành, thị hiếu của số đông nhà đầu tư.

Cơ hội đầu tư dài hạn

Trong bản báo cáo nhận định mới nhất (19/11/2010), CTCK Âu Việt khuyến nghị nhà đầu tư trung, dài hạn có thể xem xét các tiêu chí để giải ngân trong thời gian tới là DN có các chỉ tiêu cơ bản tốt (P/E, P/B thấp so với tiềm năng tăng trưởng, tỷ lệ cổ tức cao, thuộc top 3-5 trong ngành); DN có thể chủ động về mặt tài chính, ít phụ thuộc vào vốn vay ngân hàng; DN có thể chủ động về nguồn nguyên liệu đầu vào, ít phụ thuộc vào nguyên liệu nhập khẩu. Ngoài ra, có thể có các thông tin hỗ trợ khác như cổ phiếu đang được công ty/cổ đông lớn mua vào; quá trình tăng vốn đã kết thúc...

Những yếu tố hỗ trợ thị trường trong thời gian tới là giá cổ phiếu giảm sâu trong khi nhiều doanh nghiệp vẫn có kết quả hoạt động kinh doanh tốt. P/E thị trường Việt Nam thấp nhất trong khu vực. TTCK Việt Nam trong năm chưa tăng trở lại, trong khi các thị trường nước khác đã hồi phục và được kỳ vọng sẽ còn tăng tiếp.

Một số chuyên gia nhận định, thị trường đang ở giai đoạn cuối của xu hướng điều chỉnh giảm. Tuy nhiên, thời gian tạo đáy và tích lũy có thể lên tới 3 -4 tháng. Nhiều khả năng thị trường sẽ có những chuyển biến tích cực khi bước sang năm 2011 với những điều kiện kinh tế vĩ mô được cải thiện.

Trong những phiên gần đây, thị trường đang phát đi những tín hiệu tích cực khi một số quỹ, tổ chức đã và đang lên kế hoạch giải ngân. Cụ thể, trong tháng 10, Quỹ VFMVF1 đã giảm tỷ lệ tiền mặt từ 9,9% còn 8,8% NAV, và bán hết trái phiếu trong danh mục đầu tư, tăng tỷ lệ sở hữu CP niêm yết từ 66,8% lên 69,3%; Quỹ VFMVF4 cũng giảm tỷ lệ tiền mặt và tài sản khác từ 7,2% xuống 2,4%, tăng tỷ lệ sở hữu CP niêm yết từ 90% lên 94,7%. Một số cổ đông lớn hoặc chính doanh nghiệp cũng tuyên bố mua cổ phiếu với số lượng lớn như SSI (1 triệu CP), OGC (2 triệu CP), TS4 (1 triệu CP), VC7 (0,5 triệu CP), SCR (4,4 triệu CP), L44 (0,4 triệu CP), PHT (1,9 triệu CP)…

Ghi chú:

Giá trị sổ sách = Vốn chủ sở hữu Bình quân 4 quý gần nhất/SLCP LH (30/06/2010)

EPS pha loãng = LNST cổ đông công ty mẹ 4 quý gần nhất/CPLH bình quân pha loãng % kế hoạch lợi nhuận: Tỷ lệ % giữa lợi nhuận thực hiện 9 tháng đầu năm 2010 so với kế hoạch lợi nhuận cả năm 2010.

Nguyễn Quang

Đầu tư chứng khoán

|