|

“Chọn mặt gửi vàng” cổ phiếu mía đường

(Vietstock) – Với tình trạng ảm đạm của thị trường chứng khoán từ đầu năm đến nay, các cổ phiếu ngành mía đường cũng lình xình theo. Liệu đây có là cơ hội để mua cổ phiếu giá rẻ khi hầu hết các tổ chức đều đánh giá cao tiềm năng cổ phiếu ngành đường?

NHS: Thích hợp cho nắm giữ phòng vệ nhưng hạn chế về thanh khoản

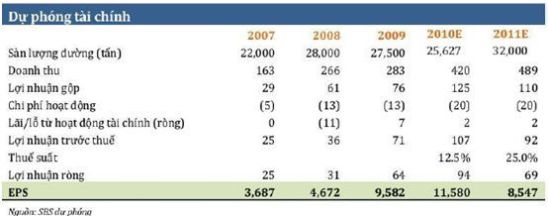

Theo CTCK Ngân hàng Sài Gòn Thương Tín (SBS), CTCP Đường Ninh Hòa (HOSE: NHS) tuy có quy mô nhỏ nhưng hoạt động rất hiệu quả. Trong 9 tháng đầu năm, NHS đạt lợi nhuận sau thuế 79.4 tỷ đồng, vượt xa kế hoạch lãi ròng 34 tỷ đồng trong năm nay và đạt mức EPS 9 tháng xấp xỉ 9,800 đồng. Kết quả kinh doanh ấn tượng này là nhờ vào sản lượng bán (ước tính sơ bộ khoảng 11,000 tấn trong quý 3, xấp xỉ 40% sản lượng năm) và giá bán cao trong quý 3.

NHS có tính chất hoạt động ổn định, dự kiến lượng đường bán ra của NHS trong quý 4 ở mức 1,800-2,300 tấn/tháng, đạt doanh thu khoảng 80-100 tỷ đồng và lợi nhuận ròng ước 15 tỷ đồng. Do vậy, tổng lợi nhuận cả năm vào khoảng 94 tỷ đồng, ứng với EPS 11,600 đồng và P/E khoảng 3.2 lần.

Cổ tức năm 2010 được thông qua ở mức 40% (15% cổ tức tiền mặt và 25% bằng cổ phiếu). Hiện công ty đã nâng công suất từ 2,400 tấn mía/ngày lên 3,000 tấn mía/ngày cho vụ 2010-2011, đồng thời mở rộng diện tích vùng nguyên liệu. Do vậy, NHS là một công ty tốt, bền vững, thích hợp cho nắm giữ phòng vệ. Tuy nhiên, thanh khoản là điểm hạn chế của cổ phiếu này.

|

Dự phóng tài chính NHS

Đvt: tỷ đồng |

|

LSS: Dành cho nhà đầu tư trung hạn

Riêng các nhà đầu tư theo trường phái đầu tư trung hạn có thể xem xét giải ngân cổ phiếu LSS của CTCP Mía đường Lam Sơn. Theo Phòng Nghiên cứu Vietstock, vùng nguyên liệu mía ổn định là thế mạnh nổi bật của LSS. Hiện tại, LSS có vùng nguyên liệu với diện tích khoảng 15,000-16,000 ha ở 11 huyện miền núi và trung du tỉnh Thanh Hóa. Chất lượng mía và năng suất của LSS cao hơn hẳn trung bình ngành.

Ngoài ra, LSS còn mở rộng công suất nhà máy đường số 2 lên 7,500 tấn/ngày, đầu tư bổ sung thiết bị hồ hóa tinh bột cho nhà máy cồn và xây dựng khách sạn Lam Sơn - Sầm Sơn.

Với mức dự phóng thận trọng, Vietstock ước lợi nhuận sau thuế cả năm 2010 của LSS đạt 213 tỷ đồng, P/E, P/B ước tính năm 2010 lần lượt là 4.67 lần và 1.08 lần, thấp hơn so với trung bình ngành.

SBT: Khuyến nghị mua với mức giá mục tiêu là 13,512 đồng

Công ty Chứng khoán Hà Thành (HASC) lại khuyến nghị mua SBT với mức giá mục tiêu là 13,512 đồng. Theo HASC, SBT là 1 trong số ít các nhà sản xuất đường tinh luyện của Việt Nam nên có lượng khách hàng khá ổn định. Trong tình hình giá đường diễn biến phức tạp như hiện nay, SBT đã hạn chế số lượng bán trong quý 2, tăng trong quý 3 và 4 nhằm đảm bảo mức lợi nhuận tốt nhất.

Theo kết quả kinh doanh 9 tháng, sản lượng sản xuất mía đường của công ty tăng 26% và giá bán đường tăng 45% so cùng kỳ năm ngoái đã giúp doanh thu thuần 9 tháng đạt 792.4 tỷ đồng, vượt 2.8% doanh thu năm 2009. Lợi nhuận sau thuế 9 tháng đạt 262.3 tỷ đồng, tăng 24.9% so với cả năm 2009.

Ước doanh thu năm 2010 của SBT khoảng 1,055 tỷ đồng, vượt kế hoạch 12.6%, lợi nhuận sau thuế ở mức 335.6 tỷ đồng, vượt kế hoạch 28%. EPS năm 2010 khoảng 2,376 đồng.

Theo HASC, điểm khác biệt so với các doanh nghiệp cùng ngành là SBT bỏ qua thị trường bán lẻ. Công ty chủ yếu bán sỉ và bán cho các doanh nghiệp sản xuất bánh kẹo nên thị phần đầu ra khá ổn định. Nếu phát triển thị phần bán lẻ thì doanh thu trong tương lai của SBT sẽ tăng mạnh.

SEC: Giá trị nội tại là 31,400 đồng

Với giá trị nội tại là 31,400 đồng, Công ty Đầu tư Sài Gòn Thương Tín (STI) khuyến nghị mua cổ phiếu SEC của CTCP Mía đường Nhiệt điện Gia Lai. Theo STI, SEC hiện xếp thứ 5 về công suất trong số 14 công ty mía đường tại khu vực miền Trung và Tây Nguyên và đứng thứ 12 trong tổng số 40 nhà máy đường trên cả nước.

Kết thúc 9 tháng đầu năm nay, SEC đã thực hiện được 101.3% kế hoạch lợi nhuận năm. Khả năng kiểm soát nợ và chi phí hiệu quả cũng giúp công ty trở nên ổn định hơn.

Dự báo kết quả sản xuất kinh doanh 2010-2015 của SEC

Bội Mẫn tổng hợp

|