|

Hấp dẫn cổ phiếu ngành cao su

(Vietstock) – Những lo ngại về nhu cầu sụt giảm mạnh cùng với giá xuất khẩu đứng ở mức thấp đã giảm dần. Tại thời điểm này, chúng ta đủ điều kiện để dự báo rằng, giá cao su trong thời gian tới có xu hướng tiếp tục tăng. Vì vậy, doanh thu và lợi nhuận quý II của 3 doanh nghiệp có ngành nghề kinh doanh chính là khai thác cao su tự nhiên (HRC, DPR, TRC) sẽ tăng đáng kể so với quý trước.

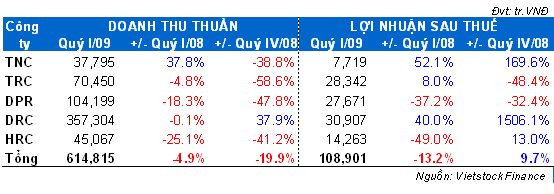

Tình hình HĐKD của các DNNY trong ngành cao su trong quý I/2009

Biến động giá cao su trong quý I

Suy thoái kinh tế toàn cầu đã đẩy giá cao su giảm mạnh, từ giá xuất khẩu trung bình là 3,000 USD/1 tấn vào tháng 7/2008, đến tháng 1/2009 chỉ còn khoảng 1,280 USD/1 tấn.

Nhu cầu tiêu thụ cao su trên thế giới phục hồi nhanh trong khi sản lượng cao su hiện tại không đủ cung cấp do đang vào vụ nghịch đã giúp giá cao su trên thế giới tăng lên. Đồng thời, theo dự báo của IMF, Trung Quốc là một trong những nền kinh tế có tốc độ tăng trưởng kinh tế cao nhất thế giới trong năm 2009, đạt mức 6.7%. Nhu cầu cao su tại nước này trong năm 2008 tăng 7.7%, tốc độ tăng này được dự báo sẽ giảm trong năm 2009 nhưng vẫn có thể đạt 4.7%. Vì vậy, Trung Quốc được đánh giá là thị trường nhập khẩu tiềm năng của Việt Nam trong năm 2009. Quốc gia này chiếm tới hơn 56% thị phần xuất khẩu cao su của Việt Nam trong năm 2008. Chính điều này đã giúp giá cao su xuất khẩu trung bình trong tháng 2, tháng 3 tăng dần lên trên 1,400 USD/tấn, tăng khá so với mức đáy vào tháng 1 là 1,280 USD/tấn.

Kết quả hoạt động kinh doanh trong Quý I/2009

Chính sự phục hồi nhanh trong nhu cầu cao su trên thế giới, đặc biệt là Trung Quốc đã giúp tình hình hoạt động kinh doanh quý I của các doanh nghiệp trong ngành tương đối khả quan hơn so với những dự đoán trước đó. Doanh thu chỉ giảm 4.9% so với cùng kỳ năm 2008 và giảm 19.9% so với quý trước (Quý IV/08). Điểm đáng chú ý là giá xuất khẩu trung bình trong quý I/09 là 1,378 USD/1 tấn, giảm lần lượt 41.3% và 28.5% so với quý I và quý IV năm 2008. Như vậy, doanh thu giảm chủ yếu là do giá giảm, sản lượng xuất khẩu vẫn được duy trì. Đây là một tín hiệu khả quan cho các doanh nghiệp trong ngành cao su.

|

Đồng thời, lợi nhuận sau thuế quý I/09 giảm 13.2% so với cùng kỳ năm 2008, đặc biệt tăng 9.7% so với quý IV năm 2008. Nguyên nhân là do quý IV/08, hầu hết các doanh nghiệp đều chịu tác động bởi nhiều nhân tố như trích lập dự phòng giảm giá hàng tồn kho, dự phòng đầu tư tài chính, chi phí lãi vay gia tăng,…Trong khi quý I/09, các doanh nghiệp ít bị tác động bởi các yếu tố đó, ngoài ra còn được hỗ trợ lãi suất vay từ chính sách kích cầu của chính phủ.

Khả năng các doanh nghiệp trong ngành cao su đang niêm yết trên HoSE hoàn thành kế hoạch lợi nhuận năm 2009 là rất cao. Đặc biệt là TNC và DRC, kết thúc quý I đã hoàn thành 69.4% và 59.4% kế hoạch năm.

Doanh nghiệp điển hình có kết quả hoạt động kinh doanh tốt trong quý

Công ty CP Cao su Thống Nhất (HoSE: TNC) và Công ty CP Cao su Đà Nẵng (HoSE: DRC) là 2 doanh nghiệp có hoạt động kinh doanh chính khác biệt nhất so với 3 doanh nghiệp cùng ngành khác (HRC, DPR, TRC). Trong quý IV/08, cả 2 doanh nghiệp đều có kết quả kinh doanh giảm sút mạnh so với các quý trước đó, thậm chí TNC đã lỗ 11 tỷ đồng, giá vốn còn cao hơn hẳn doanh thu trong kỳ.

Tuy nhiên, lợi nhuận của TNC và DRC trong quý I/09 đã tăng trên 100% so với quý IV/08, đồng thời còn tăng nhiều so với cùng kỳ năm 2008. Kết quả này thật sự gây bất ngờ với nhiều nhà đầu tư.

Theo giải trình của DRC - doanh nghiệp sản xuất săm lốp duy nhất trên sàn.., lợi nhuận tăng mạnh trong quý I/09 là do giá cao su thiên nhiên giảm nhiều so với quý IV/08, đồng thời giá mua hóa chất theo nhóm hóa dầu cũng giảm do giá dầu thô trên thế giới giảm mạnh. Hơn nữa, trong quý I/09, DRC cắt giảm nhiều chi phí như lãi vay, khuyến mãi, … Đây là những nguyên nhân chính giúp lợi nhuận sau thuế tăng vọt.

Xu hướng giá cao su trong thời gian tới

Theo tin từ Hiệp hội cao su Việt Nam, hiện giá xuất khẩu cao su đang tăng so với các tháng đầu năm 2009, giao động trong khoảng 1,500 USD – 1,600 USD/1 tấn. Với giá vốn bình quân 1 tấn cao su ở mức 1,200 USD thì các doanh nghiệp xuất khẩu lãi từ 300-400 USD/1 tấn. Đồng thời, Bộ Công thương cũng cho biết, nhu cầu nhập khẩu cao su nguyên liệu của các nhà máy sản xuất săm lốp Trung Quốc tiếp tục ổn định. Từ đầu tháng tư đến nay, lượng cao su xuất sang Trung Quốc đạt khoảng 600 tấn mỗi ngày so với mức bình quân 250-450 tấn một ngày trong quý I.

Hiện tại 3 nước xuất khẩu cao su hàng đầu thế giới là Malaysia, Thái Lan và Indosia đang lên kế hoạch cắt giảm khối lượng cao su xuất khẩu trong quý II/09 nhằm bình ổn giá cao su. Đây là biện pháp nhằm đẩy giá cao su lên, do thời gian qua giá sụt giảm mạnh vì nhu cầu trong ngành công nghiệp ô tô bị giảm sút.

Ngoài ra, niềm tin về kinh tế toàn cầu sẽ sớm hồi phục đã giúp giá dầu tăng liên tục từ đầu năm cho đến thời điểm ngày 07/05 đạt mức 56.05 USD/thùng. Cùng theo xu hướng tăng của giá dầu, giá cao su giao sau đang được giao dịch ở mức khá cao. Ngày 07/05, tại thị trường Tokyo, giá cao su tự nhiên giao tháng 10 tăng 6.6% đạt mức 178.3 yen/kg (1,805 USD/tấn). Giá cao su giao tháng 9 tại sàn giao dịch tương lai Thượng Hải đứng ở mức 15,560 NDT (2,281 USD/tấn).

Đây thực sự là những tin tốt cho những doanh nghiệp trong ngành cao su. Những lo ngại về nhu cầu sụt giảm mạnh cùng với giá xuất khẩu đứng ở mức thấp đã giảm dần. Tại thời điểm này, chúng ta đủ điều kiện để dự báo rằng, giá cao su trong thời gian tới có xu hướng tiếp tục tăng. Vì vậy, doanh thu và lợi nhuận quý II của 3 doanh nghiệp có ngành nghề kinh doanh chính là khai thác cao su tự nhiên (HRC, DPR, TRC) sẽ tăng đáng kể so với quý trước.

Triển vọng cổ phiếu ngành cao su

Các thông tin và phân tích trên cho thấy giá cao su đang xu hướng tăng đáng kể so với những tháng đầu năm. Ngoài ra, sản lượng tiêu thụ vẫn tiếp tục được duy trì thậm chí có thể tăng khi kinh tế tế phục hồi, điều này hứa hẹn lợi nhuận của các doanh nghiệp trong ngành cao su rất khả quan trong quý II và cả các quý tiếp theo. Ngoại trừ TNC, DRC, P/E của 3 doanh nghiệp còn lại đang ở mức hấp dẫn so với thị trường (mức P/E toàn thị trường hiện tại khoảng 12 lần), vì vậy, khả năng các cổ phiếu này tiếp tục xu hướng tăng trong thời gian tới là điều có thể xảy ra.

* Download "Hấp dẫn cổ phiếu ngành cao su"

Ngô Thị Như Diễm

|