VDSC: VN-Index có thể kết thúc năm 2025 ở mức 1,486 điểm

Trong báo cáo chiến lược đầu tư năm 2025 mới công bố, Chứng khoán Rồng Việt (VDSC) dự báo VN-Index có thể kết thúc năm 2025 ở mức 1,486 điểm, đồng thời nhận định tăng trưởng lợi nhuận tiếp tục là động lực chính cho thị trường, bên cạnh yếu tố tái định giá.

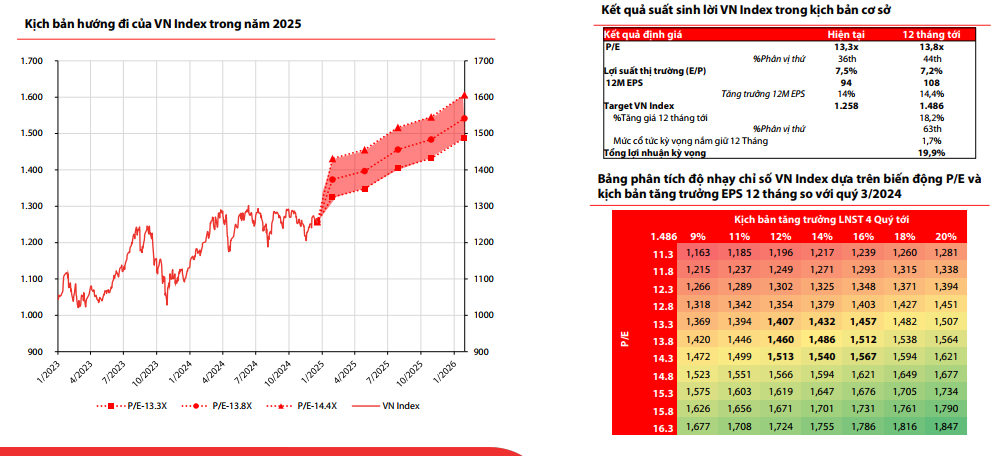

VN-Index hướng đến 1,486 điểm

Nguồn: Báo cáo chiến lược đầu tư năm 2025 của VDSC

|

VDSC dự báo VN-Index có thể kết thúc năm 2025 ở mức 1,486 điểm trong kịch bản cơ sở, tăng 18.2% so với giá đóng cửa ngày 20/12/2024. Kết hợp với lợi suất cổ tức trung bình 12 tháng trong 3 năm gần nhất ở mức 1.7%, tổng lợi nhuận kỳ vọng có thể đạt 19.9%.

Giả định vòng quay vốn (giá trị giao dịch khớp lệnh trung bình phiên/vốn hóa cổ phiếu trôi nổi) biến động trung bình đạt 0.5 - 0.75%/phiên, kết hợp với tỷ lệ free-float toàn thị trường đạt 50%, VDSC dự báo thanh khoản khớp lệnh trong năm biến động từ 14,000 tỷ đồng - 22,900 tỷ đồng/phiên với trung vị 18,200 tỷ đồng/phiên, tăng 10.4% so với cùng kỳ năm trước.

Cho năm 2025, các giả định cơ bản trong dự báo triển vọng lợi nhuận của VDSC bao gồm nền kinh tế duy trì tốc độ tăng trưởng ở mức 6.8%, lạm phát ổn định ở mức 4% và tín dụng tăng trưởng 15%. Theo đó, EPS của VN-Index dự báo tăng 17.9% vào năm 2024 và tiếp tục tăng trưởng 12.2% trong năm 2025. VN-Index ghi nhận EPS 12 tháng tại quý 3/2025 vào khoảng 108 đồng.

VN-Index có cơ hội tái định giá về mức P/E mục tiêu 13.8 lần, tương đương với mức tái định giá tăng 4%. Điều này diễn ra trong bối cảnh các Ngân hàng Trung ương tiếp tục bình thường hóa lãi suất chính sách về mức trung lập trong dài hạn với kịch bản cơ sở Cục Dự trữ Liên bang (Fed) sẽ cắt giảm 50 điểm cơ bản trong năm 2025, trong khi mặt bằng lãi suất trong nước có thể tăng từ 50 đến 100 điểm cơ bản. Kết hợp với triển vọng lợi nhuận và so sánh tương quan mặt bằng lãi suất với lợi suất thị trường, cơ hội cho dòng tiền nội vẫn rộng cửa, dòng vốn ngoại sẽ trở lại khi Fed tiếp tục cắt giảm lãi suất và triển vọng lợi nhuận tăng trưởng được xác nhận sau mỗi mùa công bố kết quả kinh doanh.

Xét tương quan với các thị trường trong khu vực và quốc tế, mức tăng trưởng kinh tế và định giá của thị trường Việt Nam vẫn duy trì sức hấp dẫn đối với dòng vốn toàn cầu.

Ngoài ra, điểm nhấn trong năm sau sẽ đến từ cơ hội nâng hạng thị trường. Trong khi triển vọng nâng hạng theo FTSE khá chắc chắn, MSCI sẽ ghi nhận những “cải cách thị trường” của Việt Nam tạo ra môi trường minh bạch, công bằng và thuận tiện hơn cho nhà đầu tư ngoại với Thông tư 68 và Nghị định mới sửa đổi, bổ sung một số điều của Nghị định 155 giải quyết phần lớn các điểm nghẽn còn tồn tại trong các tiêu chí nâng hạng của MSCI.

Với trọng số lớn và định giá đang ở vùng đáy lịch sử, VDSC cho rằng việc tái định giá nhóm bất động sản sẽ tạo ra rủi ro tăng giá so với kịch bản. Năm 2025 được đánh giá là năm khởi đầu cho chu kỳ phục hồi của ngành sau khi các luật và nghị định đi vào có hiệu lực và triển khai đồng bộ từ Trung ương đến địa phương.

Nguồn: Báo cáo chiến lược đầu tư năm 2024 của VDSC

|

Vững vàng chân sóng

“Dám cải cách” đã trở thành ngòi nổ cho sự chuyển dịch tăng trưởng kinh tế sang một giai đoạn mới với tham vọng đạt mức tăng trưởng cao hơn đáng kể. Mặc dù, khởi đầu có thể chưa đem lại nhiều kỳ vọng và lạc quan trong ngắn hạn. Tuy nhiên, VDSC nghĩ rằng đây là cơ hội để tìm kiếm các khoản đầu tư dài hạn vào thị trường vốn niêm yết trong giai đoạn tới.

Cho năm 2025, tăng trưởng lợi nhuận tiếp tục là động lực chính cho thị trường, bên cạnh yếu tố tái định giá được hỗ trợ bởi: (1) Chênh lệch lợi suất trong nước vẫn đủ hấp dẫn đối với nhà đầu tư nội dù cho mức tăng dự đoán của lãi suất trong nước 50 - 100 điểm cơ bản; (2) Triển vọng nền lãi suất toàn cầu tiếp tục cắt giảm trong năm 2025. Do đó, VDSC khuyến nghị tăng tỷ trọng vào cổ phiếu cho đến khi mức định giá về ngưỡng hợp lý.

Nhà đầu tư nên tập trung vào việc luân chuyển giữa các nhóm ngành bằng cách tăng tỷ trọng cổ phiếu thuộc các lĩnh vực có tiềm năng tăng trưởng mạnh mẽ, đồng thời giảm tỷ trọng ở các nhóm cổ phiếu có tính phòng thủ cao. Ngoài ra, việc sử dụng đòn bẩy tài chính có thể được cân nhắc vào các giai đoạn thị trường biến động bởi những cơn gió ngược ngắn hạn để nâng cao hiệu suất đầu tư. Hơn nữa, nhà đầu tư cần thực hiện tái cân bằng danh mục định kỳ theo quý sau khi có báo cáo kết quả kinh doanh được đưa ra để phù hợp với định giá mới và tối ưu hóa lợi nhuận dựa trên xu hướng thị trường.

Về chủ đề đầu tư có thể khai thác trong năm 2025, VDSC đề xuất danh mục đầu tư có sự kết hợp giữa cổ phiếu vốn hóa lớn và cổ phiếu vốn hóa vừa và nhỏ để có thể tận dụng được cơ hội từ: (1) Nỗ lực cải cách môi trường chính sách của Chính phủ giúp tháo gỡ điểm nghẽn của một số nhóm ngành nghề và mở ra cơ hội nâng hạng cho TTCK Việt Nam; (2) Đầu tư công tăng tốc kết hợp với đầu tư tư nhân phục hồi; (3) Tiêu dùng cải thiện khi kinh tế thế giới và trong nước phục hồi và tăng trưởng.

Huy Khải

FILI - 14:00:00 03/01/2025

|